勤務先の企業が企業型確定拠出年金(企業型DC)を導入している場合、勤務先でマッチング拠出(加入者掛金ともいう)ができる人は、2022年10月からマッチング拠出を利用するか、iDeCoに加入するかを個人で選択できるようになります。

今回は、2022年10月からのiDeCoへの加入要件緩和にあたり、どちらを選択するのがよいのか考え方を解説します。

マッチング拠出を優先して考えたい2つの理由

マッチング拠出とは

企業型DCでは掛金を払うのは会社(事業主)です。会社(事業主)が払う掛金(事業主掛金)の上限額は、企業型DCのみ導入している場合は月額5万5,000円、ほかの企業年金制度と併用している場合には月額2万7,500円と決められています。

この会社(事業主)の掛金に上乗せして、従業員が「自分で」掛金を拠出できるしくみがマッチング拠出です。

マッチング拠出は「会社(事業主)がだす掛金を超えない」「企業型DCのみの会社は、会社(事業主)の掛金と本人が出す掛金の合計額が5万5,000円(他の企業年金制度と併用している場合は2万7,500円)を超えない」というルールがあります。

税制優遇制度の活用と口座管理

優先順位としては、まず勤務先でのマッチング拠出を検討しましょう。マッチング拠出もiDeCoと同様、「自分」が出した掛金については全額「所得控除」の対象になります。その年の所得税や翌年の住民税が安くなる効果があるため、iDeCoに加入して掛金を払ったときと同様の効果があります。

また、企業型DCの加入者口座1つでDC資産を運用できるため、口座管理に手間がかからず、iDeCoのように口座管理手数料もかかりません。掛金を給与天引きで支払うことができる点も手間がかからず便利です。

iDeCo(イデコ)への加入を検討したい2つのケース

ただ、次に挙げる人はiDeCoの加入を検討しても良いでしょう。

【1】マッチング拠出の限度額が少ない場合

マッチング拠出には、前述のように「会社(事業主)の掛金を超えない」「会社(事業主)の掛金と本人が出す掛金の合計額が決められた限度額を超えない」というルールがあります。

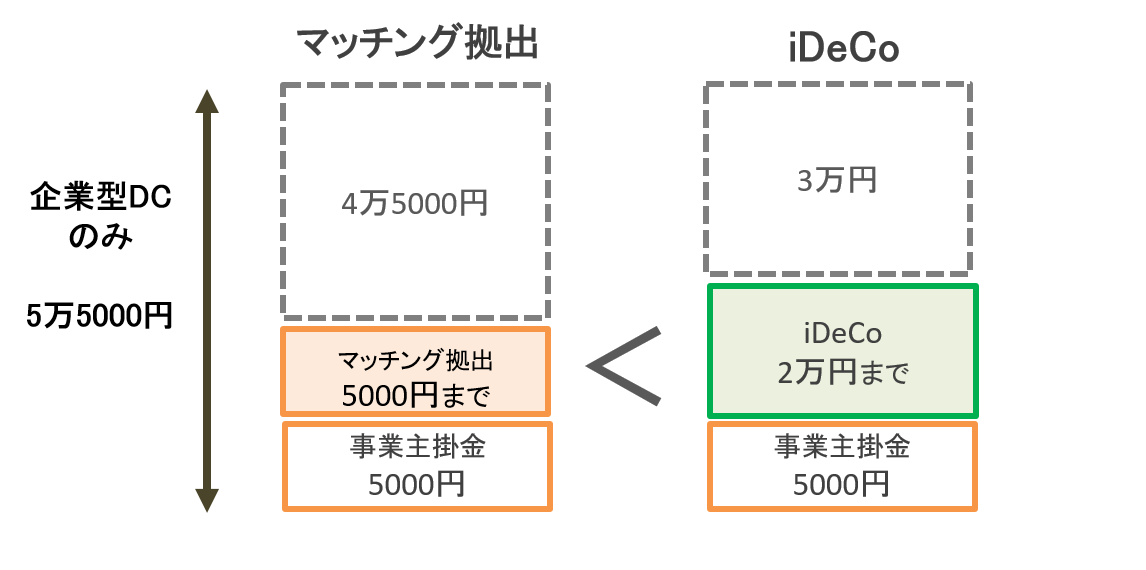

そのため、例えば会社(事業主)の掛金が月額5,000円という人は、マッチング拠出も月額5,000円までとなりますが、iDeCoに加入すると月額2万円まで掛け金を払うことができます(図表1)。マッチング拠出だと年間6万円、対してiDeCoは年間24万円の掛金を払えるため、家計に余裕がある場合にはiDeCoに加入したほうが掛金を多くだすことができます。

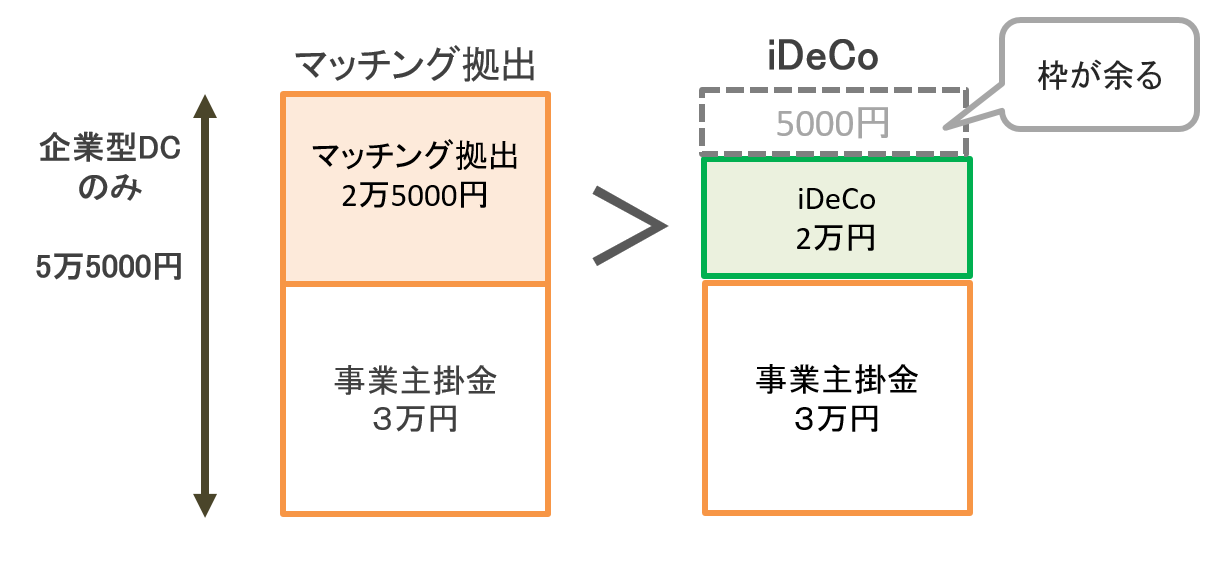

一方、図表2のように会社(事業主)の掛金が3万円の場合、2万5000円までマッチング拠出が可能です(企業型DCのみのケース)。iDeCoの掛金の上限額は2万円ですから、このケースではマッチング拠出を選択したほうが掛金を多く出すことができます。

いずれにしても、以下のポイントを確認することから始めてください。

企業型DCで確認すべき3つのポイント

① 会社(事業主)が出している掛金はいくらか

② マッチング拠出の上限額はいくらか

③ マッチング拠出の金額変更ができる時期はいつか

また、現在はiDeCoの掛金の方が多くても、将来マッチング拠出の限度額が増えてiDeCoよりマッチング拠出が有利になることも考えられます。

その場合はiDeCoからマッチング拠出に変更したり、iDeCoで運用してきた資産を企業DCに移換したりすることも可能です(一度現金化されます)。iDeCoの口座をそのまま残し、運用指図者として新たな掛金は払わずに運用を続けることもできますが、口座管理手数料はかかります。

【2】勤務先の企業型DCで提供されている品ぞろえが今ひとつのケース

例えば、インデックス投信の運用管理費用(信託報酬)がどれも高く、投資方針やプロセスが不明瞭で運用成績が芳しくないアクティブ型の投資信託ばかり、というようなケースです。

この場合、まずは会社(事業主)の担当部署や組合に相談し、運営管理機関が取り扱う商品を良い方向に変えていくことを目指しましょう。

例えば、運営管理機関が取り扱う同タイプのインデックス投信で運用管理費用(信託報酬)が低い商品があるかもしれません。それと同レベルまで運用管理費用の引き下げを交渉してもらう、新しい商品を導入してもらう、といった対応策が考えられます。2019年7月から、運営管理機関が取り扱う企業型DCの運用商品一覧がウェブサイト上で公表されていますので、参考にしてください(※)。

担当部署や組合とこのような調整を行うのが難しい場合には、iDeCoへの加入も選択肢となります。

最後に、マッチング拠出、iDeCoともに原則60歳まで引き出すことができません。ライフプランや家計の収支を確認し、無理のない範囲で掛金の設定を行うことが大切です。

以前のコラム「つみたてNISAやiDeCoを始める前に押さえておきたい3つのこと」でも触れましたが、資産や負債を俯瞰することが大前提です。例えば、住宅ローンを組んで返済を始めたばかりの人はマッチング拠出やiDeCoよりも、その分のお金を繰上返済に回して利息を減らしたほうがお得、という場合もあります。

※ 運営管理機関登録業者一覧(厚生労働省) https://bit.ly/3v1dAZk