「夏枯れ」知らずの米ドル高再燃

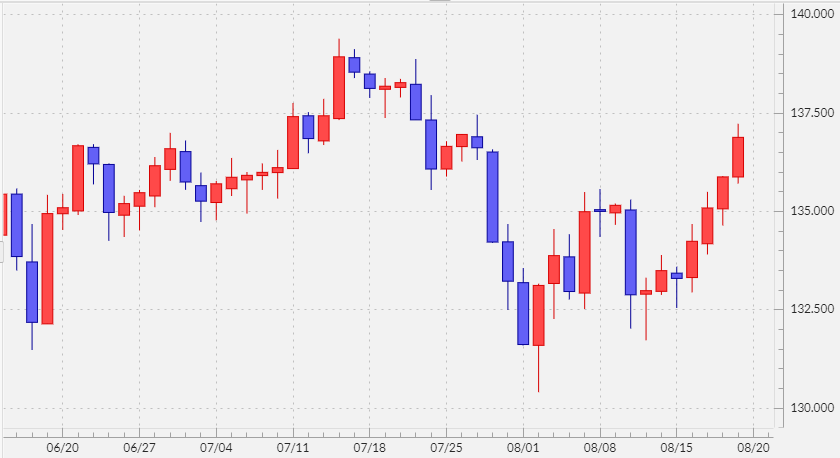

先週の米ドル/円は、週初こそ132円台を付ける場面もありましたが、その後はほぼ一本調子で米ドル高・円安の展開となり、一時は137円台を付けるまで米ドル一段高となりました(図表1参照)。

先週の米ドル/円の週間値幅は4円以上となり、相変わらずボラティリティの高い、よく動く相場が続いています。例年日本のお盆休みの前後のこの時期は、市場参加者も少なくなり、相場も小動きになりやすいことから「夏枯れ相場」と呼ばれますが、2022年は「夏枯れ」知らずの展開となっています。

米ドル/円は、8月に入って早々に130円割れ寸前まで急落しましたが、上述のように137円まで戻ってきたことで、米ドル安・円高への警戒感も大きく後退したようです。むしろ、7月に記録したこの間の米ドル高値、139.4円近辺の更新の可能性も視界に入ってきたと言ってよいでしょう。

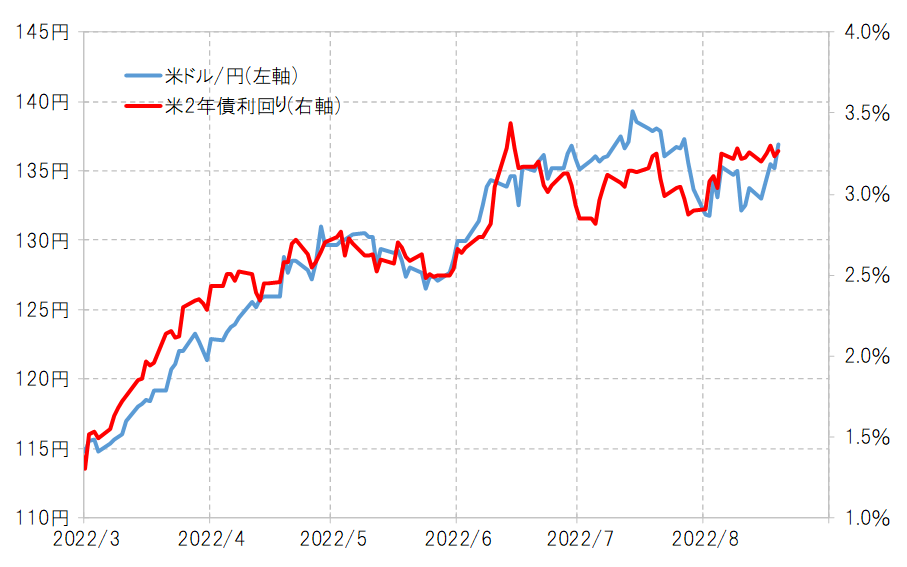

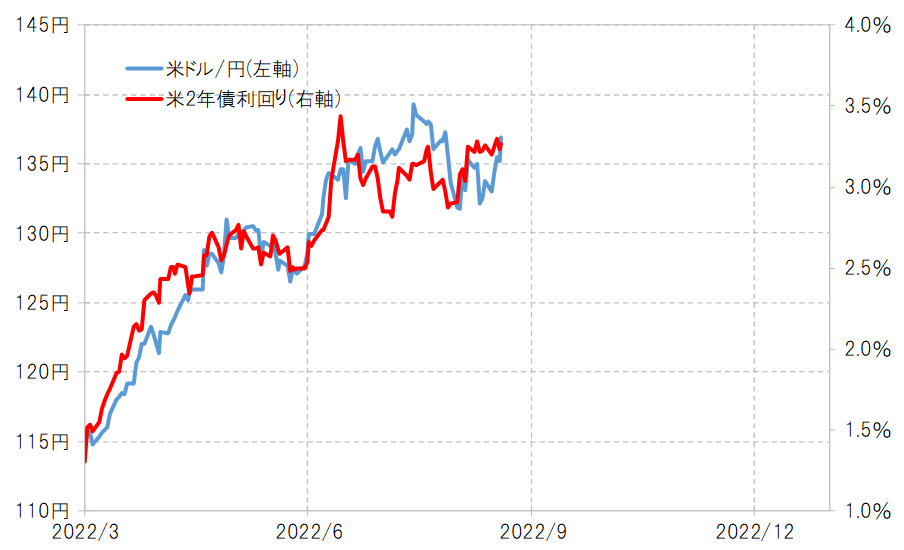

先週、米ドル高・円安へ大きく戻すところとなったのは、先週のレポートでも指摘したように、米金利から見て米ドル「下がり過ぎ」となっていた分の修正が入ったということが基本です(図表2参照)。そのきっかけとなったのは、8月17日の7月FOMC(米連邦公開市場委員会)議事録公表などを受けて米金融当局のタカ派姿勢への警戒感が再燃したことでしょう。

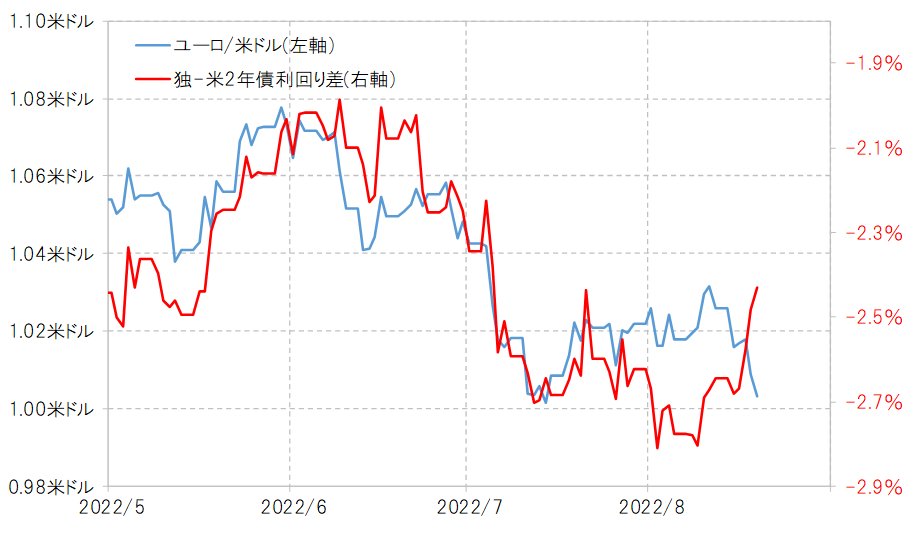

7月末のFOMC以降、米金融当局のインフレに対する姿勢、それを受けた利上げ見通しについて、FOMCメンバーとマーケット参加者との間でのかい離が目立っていました。これは、インフレがピークを過ぎた可能性が出てきたことの影響が大きいと思いますが、マーケット参加者は、金融当局より利上げ見通しを甘めに見る傾向が強まっていました。

それが、FOMC議事録公表などをきっかけに修正に向かったことが米ドル買いをもたらしたということでしょう。先週の米ドル高は、対円に限ったものではなく、対ユーロなどでも同様でした。この結果、ユーロ/米ドルは再び1ユーロ=1米ドルといったパリティ(等価)割れの可能性が出てきました。

今週は、金融政策に関する重要発言が飛び出したことがこれまで何度かあったことで知られるジャクソンホール会議が8月25~27日に開かれます。その中で26日にはパウエルFRB(米連邦準備制度理事会)議長の発言が予定されています。このため、パウエルFRB議長のジャクソンホールでの「タカ派発言」を警戒した米ドル買いを試す展開が予想されます。

その中で、この間の高いボラティリティを考えた場合、米ドル高値を更新し、140円の大台をトライする可能性も十分あるでしょう。米ドル/円の週間値幅が先週のように4円以上となるなら、今週の予想レンジは135.5~140円中心となるのではないでしょうか。

米ドル高・円安はどこまで進むのか?

では、仮に米ドル/円がこの間の米ドル高値を更新するなら、米ドル高・円安がさらにどこまで進むかについて考えてみたいと思います。これまで米ドル/円は米金利に連動してきたので、米金利がどこまで上昇するかが1つの手がかりになるでしょう。

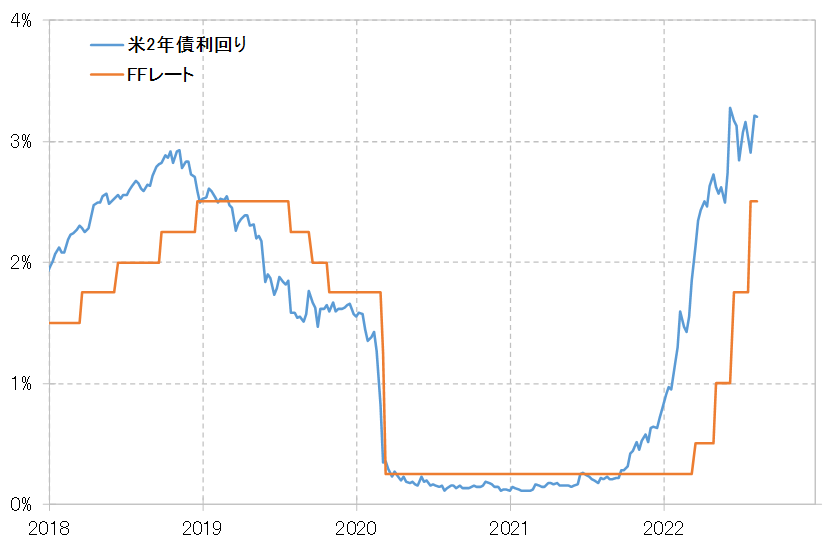

その米金利のうち、例えば米2年債利回りは米国の政策金利であるFFレートを参考にして動きます。このため、米2年債利回りがどこまで上昇するかは、FFレートがどこまで引き上げられるかが1つの目安になります(図表4参照)。

そのFFレートについて、現在のFOMCメンバーの中でタカ派の筆頭格とされるミネアポリス連銀のカシュカリ総裁は8月10日の講演で、「(FFレート上限目標は)2022年末3.9%、2023年末4.4%を見込む」と述べました。

FOMCの中で「最強のタカ派」でも、年末のFFレートの見通しを4%未満としていることからすると、今の時点で米2年債利回りが年内に4%を超えていく可能性は低いと考えるのが基本ではないでしょうか。そんな米2年債利回りと米ドル/円のこれまでの関係を前提にすると、米ドル/円は140円を超えても、少なくとも年内145円には届かないという見通しになります(図表5参照)。

それでも、FOMC「最強のタカ派」は、2023年も利上げは続き、2023年末には4.4%までのFFレート上昇を予想していました。その通りなら、米2年債利回りも2023年にかけて4%を大きく上回っていくことから、米ドル/円がそれに連れた場合は145円を超えて、150円を目指す見通しになります。

ただ私はこの見方には懐疑的です。さらに言えば、実は2022年末にFFレートが4%に迫るまで上昇するという「最強のタカ派」予想も、既にインフレがピークを過ぎたとするなら半信半疑といったところが正直な気持ちです。あくまで、米ドル高の目途を米金利から考える上で、最も極端なFFレート引き上げを予想として引用したまでです。

以上からすると、私自身は、米ドル/円はこの間の米ドル高値を更新する可能性はあるものの、基本的には140~145円の間で終わりを確認するイメージで考えています。