原材料価格の上昇

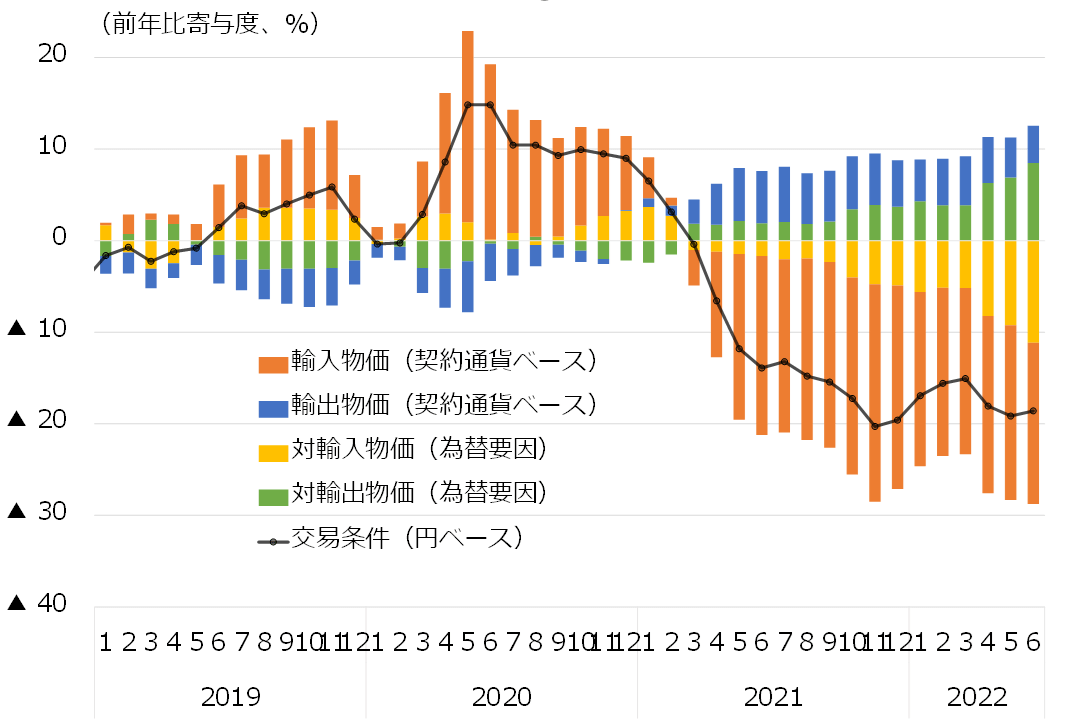

資源価格の高騰と円安による原材料価格の上昇が日本経済を直撃している。資源価格は、2021年夏頃から欧米を中心としたコロナ禍からの回復による需給のひっ迫で上昇傾向にあった中、2022年2月のウクライナ情勢の緊迫化に伴い、さらに上昇圧力が加わったことにより高値で推移してきた。

また、欧米を中心に資源高などを背景とした高インフレが観測される中で金融引き締めが加速する一方、日銀は金融緩和を継続していることから内外金利差が拡大し、円安が急速に進行した。こうした資源価格の高騰と円安の同時進行により日本の輸入物価は上昇し、企業の原材料コストの増加に繋がった(図表1)。

出所:日本銀行より丸紅経済研究所作成

価格転嫁の現状と物価の見通し

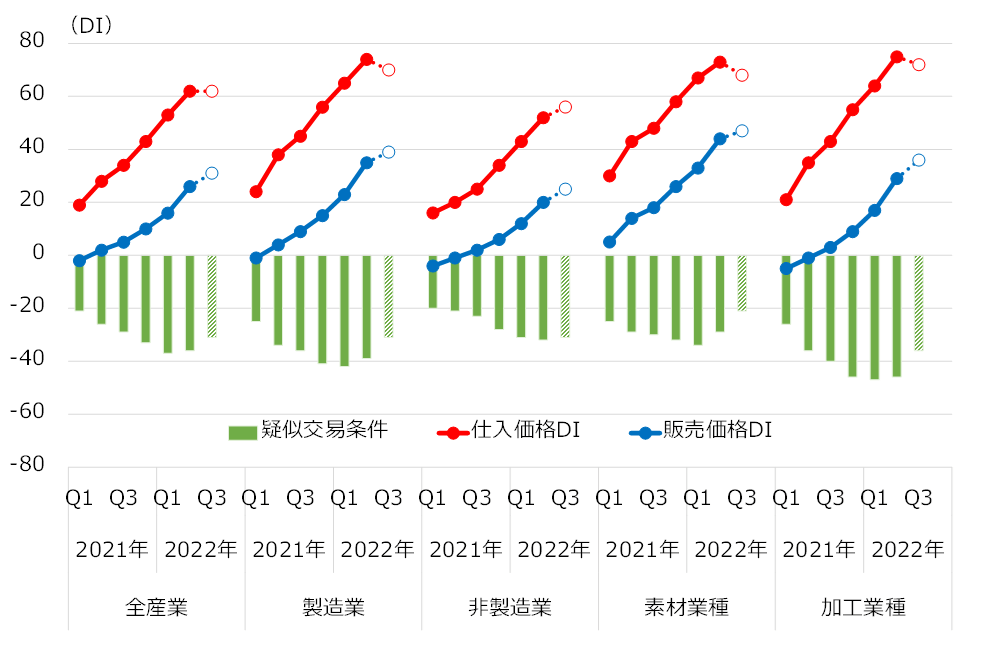

日本では、こうした原材料コストの増加はしばしば企業努力によって吸収され、消費者向け販売価格への転嫁がされにくかった。日銀短観における企業の仕入価格DIと販売価格DIの差を「価格転嫁の度合い(疑似交易条件)」として捉えると、2021年Q1以降は仕入価格の上昇とともに全産業で疑似交易条件の大幅な悪化が続いている(図表2)。

※ 仕入価格DIおよび販売価格DIは、それぞれ「上昇」の割合から「下落」の割合を差し引いた値。

出所:日本銀行より丸紅経済研究所作成

どの産業でも価格転嫁が十分に進んでいない状況ではあるものの、業種間で多少の差異はみられる。例えば、製造業は非製造業よりも仕入価格の上昇が著しく疑似交易条件のマイナス幅が大きい傾向があったが、2022年Q2に販売価格が一段と上昇しているように価格転嫁が進み始めていることから疑似交易条件は改善している。

また、製造業の中でも素材業種などの川上に近い企業ほど販売価格への転嫁が早く、加工業種などの川下に近い企業ほど転嫁が遅れているといった傾向もみられる。

このように川上に近い業種から徐々に価格転嫁が広がりつつあるような状況だが、企業物価の上昇に対して消費者物価の上昇圧力は依然弱い状況と言える。

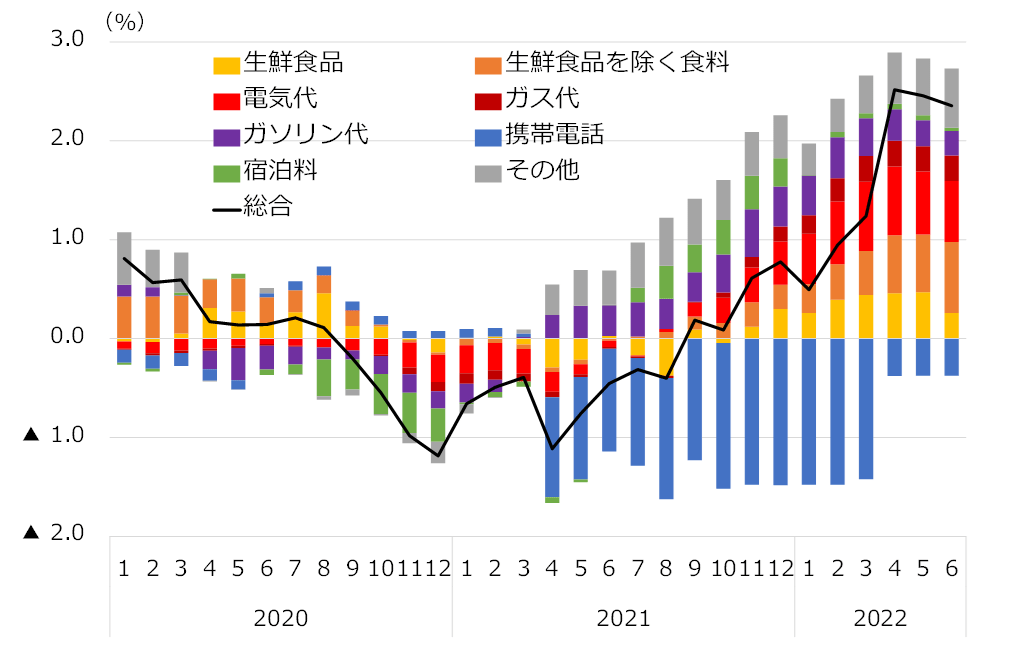

足元の消費者物価の内訳をみると、電気代やガス代、ガソリン代などのエネルギー価格や、生鮮食品やそれ以外の食料価格の上昇が大半を占めているが、その他の品目はさほど上昇していない。今後、川上だけでなく川下へ価格転嫁が進めば一層の上昇圧力がかかる可能性がある(図表3)。

例えば、8月の帝国データバンクのアンケート調査によると、食料品の値上げ計画は年内累計で1万8,532品目に上り、秋口にかけて再値上げや値上げ品目が増加していくと見込まれている。また、東京商工リサーチの調査によると、大手外食チェーンの44.1%(120社中53社)が年内に値上げを実施または実施する予定となっており、2022年後半にかけて一層の物価上昇が見込まれる。

日本経済への影響

こうしたコストプッシュ型の物価上昇は、日本経済の下押し要因となる。第1に、原材料コストの増加の大半を企業努力で吸収して価格転嫁をしない場合は、企業収益を圧迫する要因となり、先々の設備投資や雇用などへマイナスの影響が考えられる。

第2に、原材料コストの増加を消費者向けの商品・サービスへ価格転嫁した場合は、物価上昇が実質賃金の低下や消費意欲の減退につながり、コロナ禍からの個人消費の回復を妨げることが考えられる。

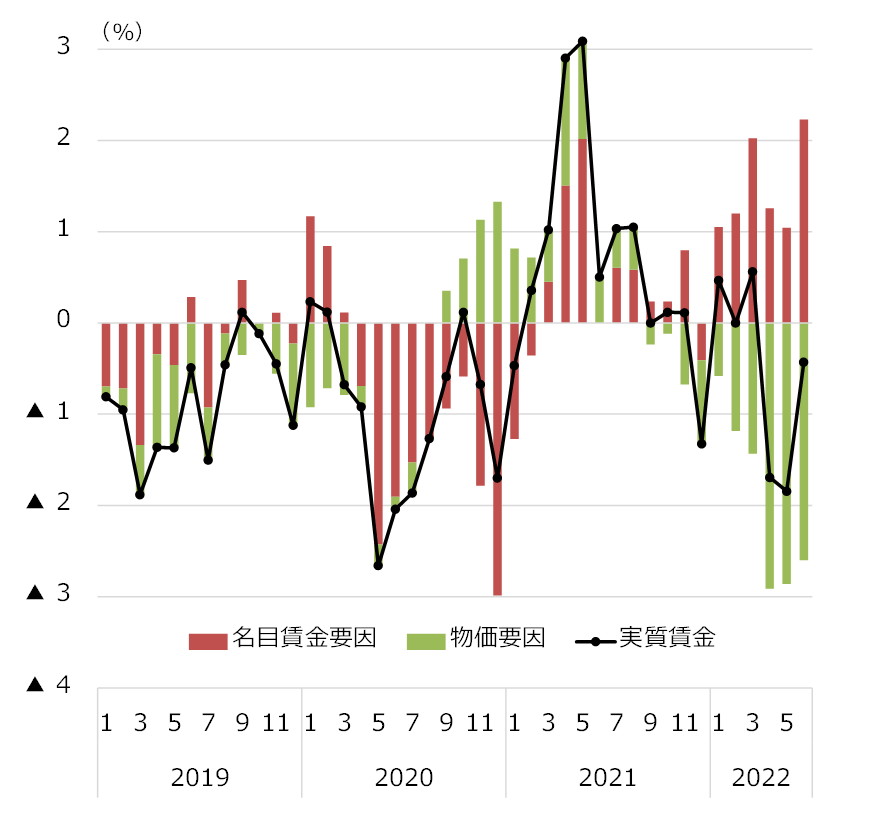

実際に、足元では物価上昇に対して、名目賃金の上昇が追い付いておらず、物価変動の影響を除いた実質賃金は6月に前年比▲0.4%と3ヶ月連続でマイナスとなっている(図表4)。

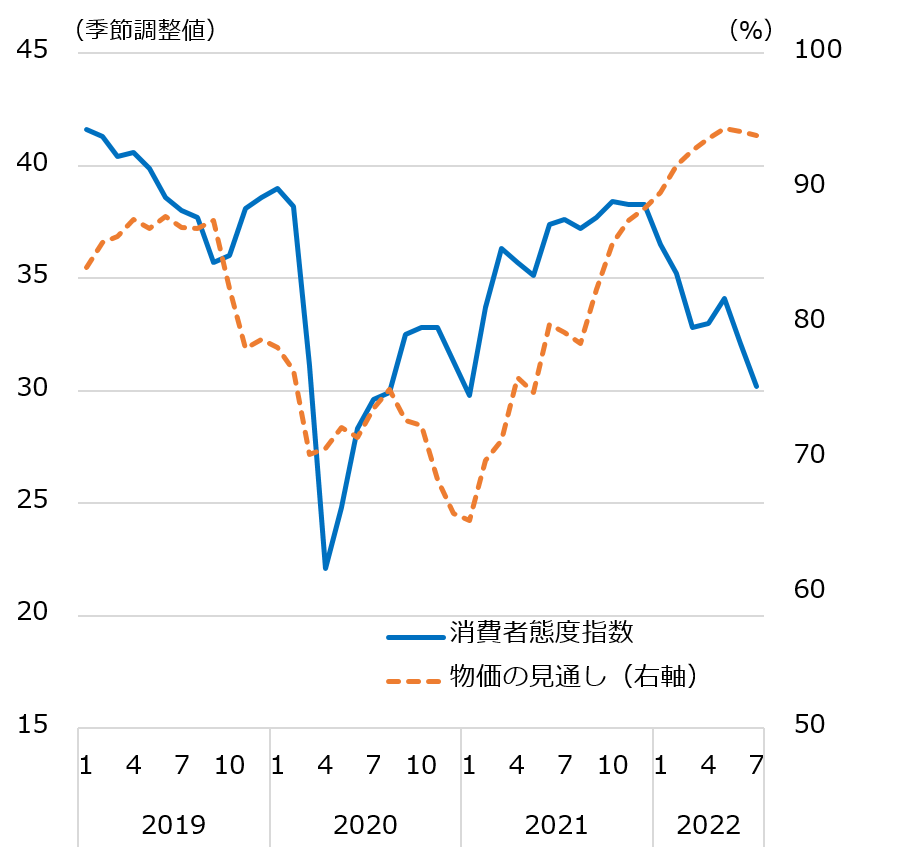

また、消費者マインドも7月には前月差▲1.9と2ヶ月連続のマイナスとなり、物価高と感染再拡大が相まって消費者マインドが低下している(図表5)。景気ウォッチャー調査においても、企業のコスト高や消費者向けの価格上昇を懸念するコメントが増えてきており、2022年後半にかけて日本経済の先行きに陰りが見え始めている。

出所:厚生労働省、内閣府より丸紅経済研究所作成

コラム執筆:浦野 愛理/丸紅株式会社 丸紅経済研究所