米国経済と個人消費

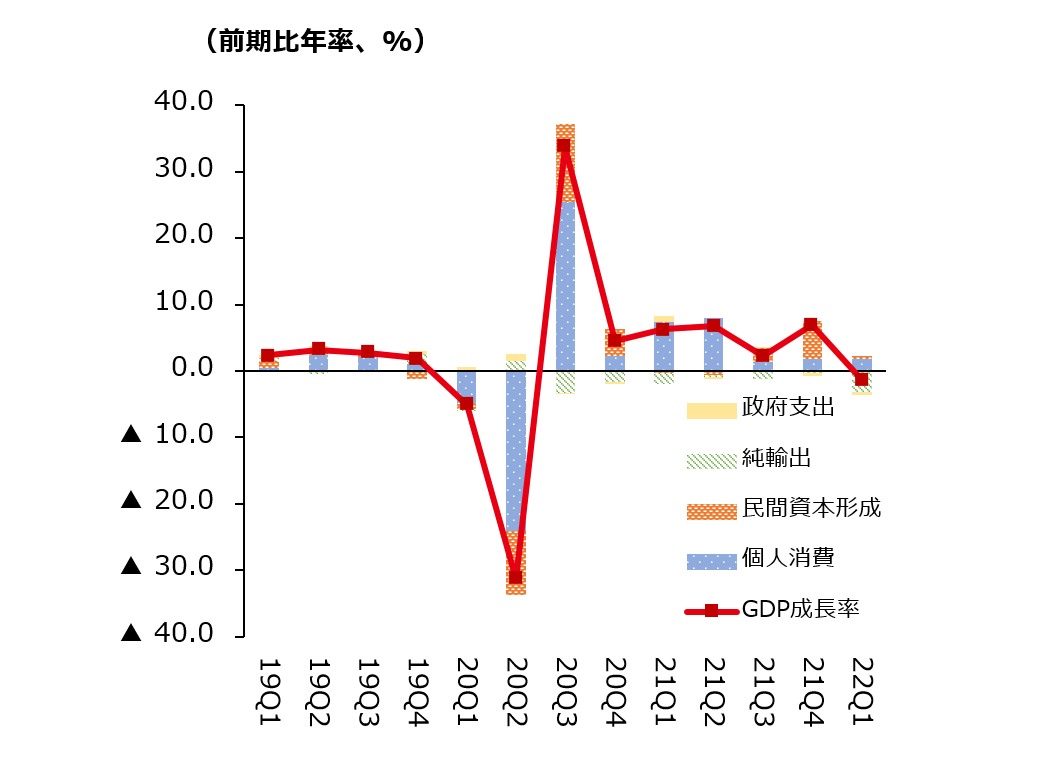

個人消費支出(以下、個人消費)はGDPの約7割を占める、米国経済の核となる需要の構成項目である。殊にコロナ禍の影響が米国に及んだ2020年第1四半期以降は、個人消費が景気急減速、及びその後の堅調な回復における主要な牽引役となっている(図表1)。

今後も個人消費の変動が米国経済全体の先行きを大きく左右すると予想され、景気見通しを考える上で重要な項目となっている。

コロナ禍における個人消費の動向

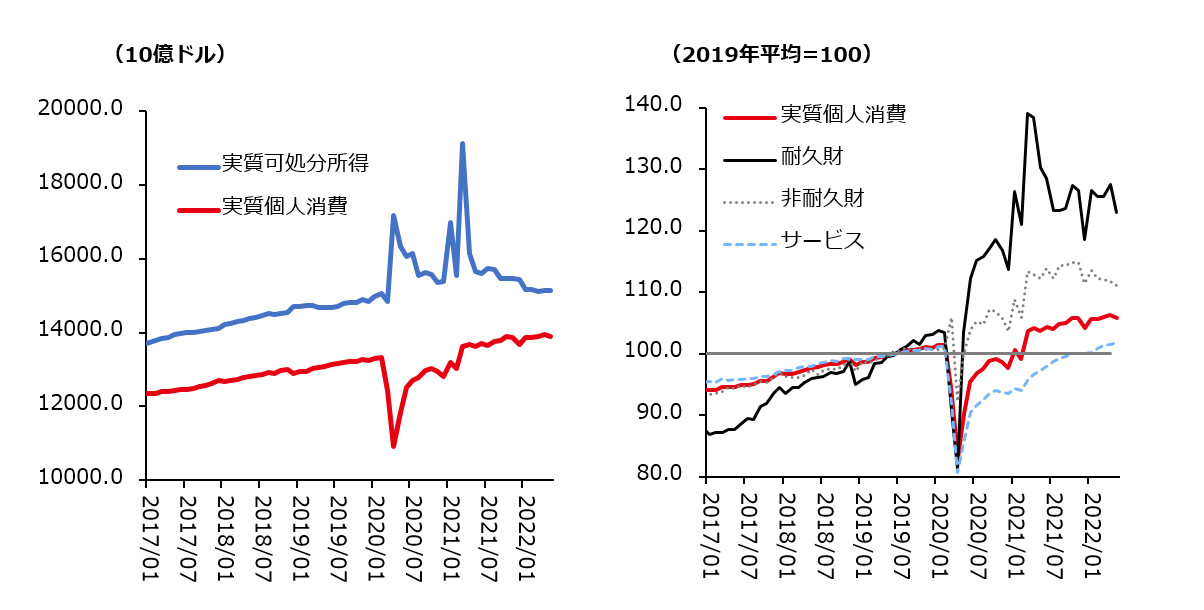

経済活動が本格的に再開した2020年5月以降、個人消費は増加傾向を維持してきた(図表2左図)。

個人消費が好調を維持した要因としては、(1)政府から家計への大規模な所得移転策や人手不足に伴う賃金上昇の下で可処分所得が増加したこと、(2)消費機会の減少や不確実性の高い将来に備えての予備的動機により平常時より高水準の貯蓄が蓄積し、消費縮小のバッファーとなっていること、(3)株式や住宅などの資産価値が上昇し、コロナ禍前と比較して家計資産が増加したこと、などが考えられる。

また、個人消費全体の動向のみならず、消費の内訳にも変化が生じた(図表2右図)。行動制限の導入、テレワークの普及、ソーシャル・ディスタンスの常態化などにより購買行動が変容した結果、サービス消費が顕著に減少した一方、財に対する巣ごもり需要が増進し、特に電子機器などの耐久財消費はコロナ禍前のトレンドと比較して大きく上振れた。

足元では財からサービスへと消費パターンが再逆転する兆候が見られるものの、依然としてサービス消費はコロナ禍前のトレンドを回復できていない。

個人消費の減速を招き得るリスク要因

2022年に入っても個人消費は比較的底堅く推移してきたが、足元では下振れを懸念する見方が強まりつつある。ここでは、個人消費の減速を招き得るリスクファクターとして、(1)高インフレ、(2)家計資産の棄損、の2点についてそれぞれ言及する。

(1)高インフレ

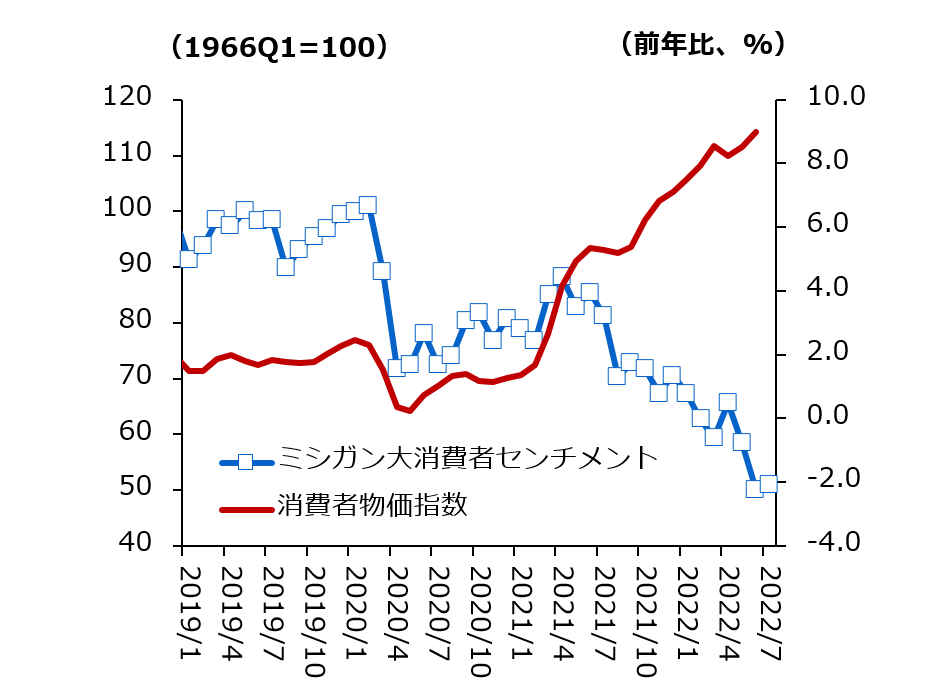

記録的な物価高騰により、インフレによる支出増大に所得の伸びのペースが追いつかず、家計の消費余力が低下している。また、インフレにより家計状況が悪化するといった悲観を理由に消費者マインドの顕著な悪化が確認されており、家計の消費行動が過度に消極化する恐れがある(図表3)。既に金利上昇も相まって変動の大きい耐久財の購入意欲が低下しているとの報告もある。

(2)家計資産の棄損

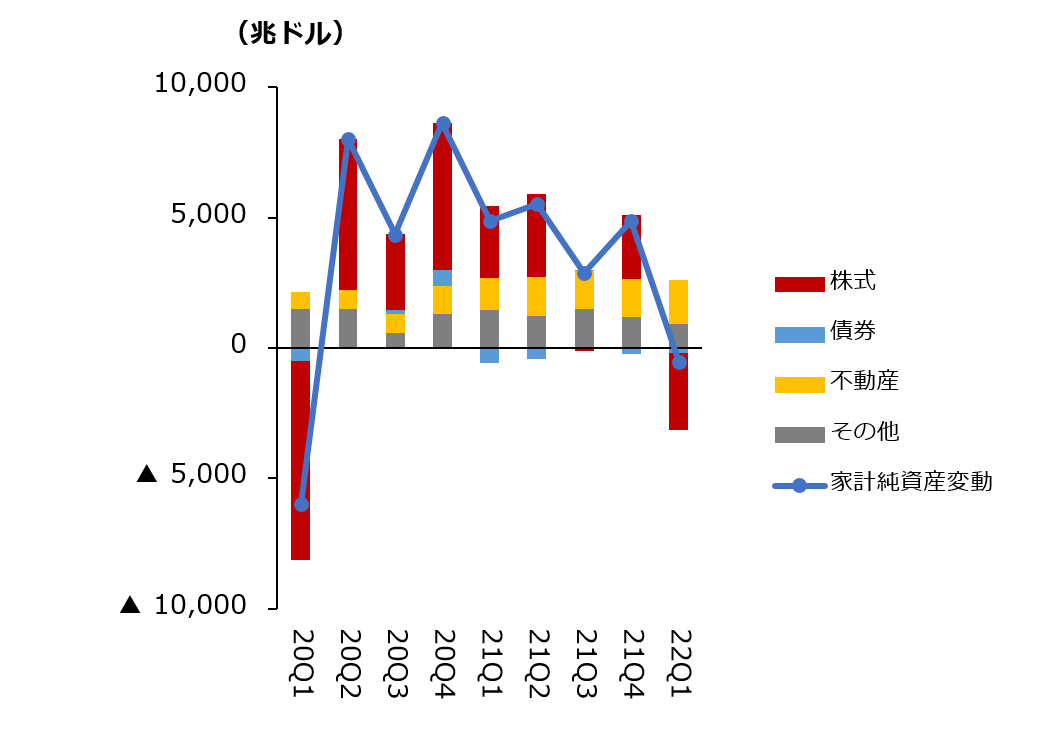

過去2年に渡り、消費の元手となる家計純資産は株式をはじめとする各種資産価格上昇により大きく押し上げられてきた。しかし、インフレ退治を急ぐ米連邦準備制度理事会(FRB)による金融引き締めの加速や景気後退懸念を背景に、リスク資産は2022年入り後、足元に至るまで調整色を強めており、2022年第1四半期には株価下落を主因に家計純資産が前期比でマイナスに転じた。

膨張した家計資産は未だにコロナ禍前の水準を上回るもの、調整局面が更に長期化し、家計資産の棄損が続けば、個人消費の停滞を招く危険性がある。

ここまで論じてきたように、個人消費は米国経済の屋台骨であり、リスク要因が顕在化することで不調に陥れば、米国経済が冷え込むのみならず世界経済全体の景気後退に繋がりかねない。

提示した2つのリスクが顕在化し、個人消費を腰折れさせる兆候が無いか、動向を注視する必要がある。

コラム執筆:清水 拓也/丸紅株式会社 経済研究所 経済調査チーム