グローバルに成長した韓国の半導体産業

サムスン電子やSKハイニックスに代表される韓国の半導体産業は、世界のITビジネスに欠かせないグローバルな産業に成長しました。「一国の盛衰は、半導体にかかっている」と言われるほど、半導体は経済や我々の生活にとって重要な産業です。

1980年代、日本経済は世界を席巻しました。その原動力は、民生品分野の成長によると言われていますが、家電をはじめとした電化製品と半導体の技術は切っても切り離せません。

半導体の最先端技術があったからこそ、当時の日本経済の成長があったと言えるのです。

その後、半導体産業の主役は、1990年代には米国、直近では韓国や台湾などアジアの国へ取って代わられました。

韓国の半導体ビジネスにおける強みとは

半導体ビジネスは、主に2つの分野に集約されます。1つは、メモリチップです。DRAMやNANDと言われる、記憶をつかさどる半導体です。韓国のメモリチップの世界シェアは、約60%に拡大しています。

もう1つは、システムチップです。CPUなどの計算・演算処理を行う半導体で、韓国企業は今後この分野でシェア拡大を図ろうとしています。

現在、半導体のサプライチェーンを確立している企業は、グローバル規模で見てもほとんどありません。米国企業は、ファブレスを中心としたビジネスモデルで、台湾企業は、ファウンドリーを中心としたビジネスを行ってきました。

その一方、韓国企業はファブレスとファウンドリーの2つのサプライチェーンを持っています。さらに、韓国国内にはその周辺分野の細かな技術を有する中小型企業群があり、韓国は半導体サプライチェーンの完結に最も近い国の1つと言えます。

GAFAに見る今後の半導体需要

韓国企業の得意とするメモリチップ業界は、現在、株式市場において比較的低位なバリュエーションで評価されています。これは一般的に、メモリチップがコモディティ化した製品で、景気循環の影響を受けやすいビジネスとみられているためです。

特に、コロナ禍やロシア・ウクライナの地政学リスクにより、スマホやPCをはじめとしたハードウエアの買い控えが起こった際には、メモリチップの需要低下懸念から、これらの企業の株価は割安な水準まで売られました。

しかしながら、半導体需要はハードウエアの需要のみに支えられているわけではありません。コロナ禍でテレワークが進む中、クラウドサーバーの需要が一気に拡大し、メモリチップ需要も拡大しました。

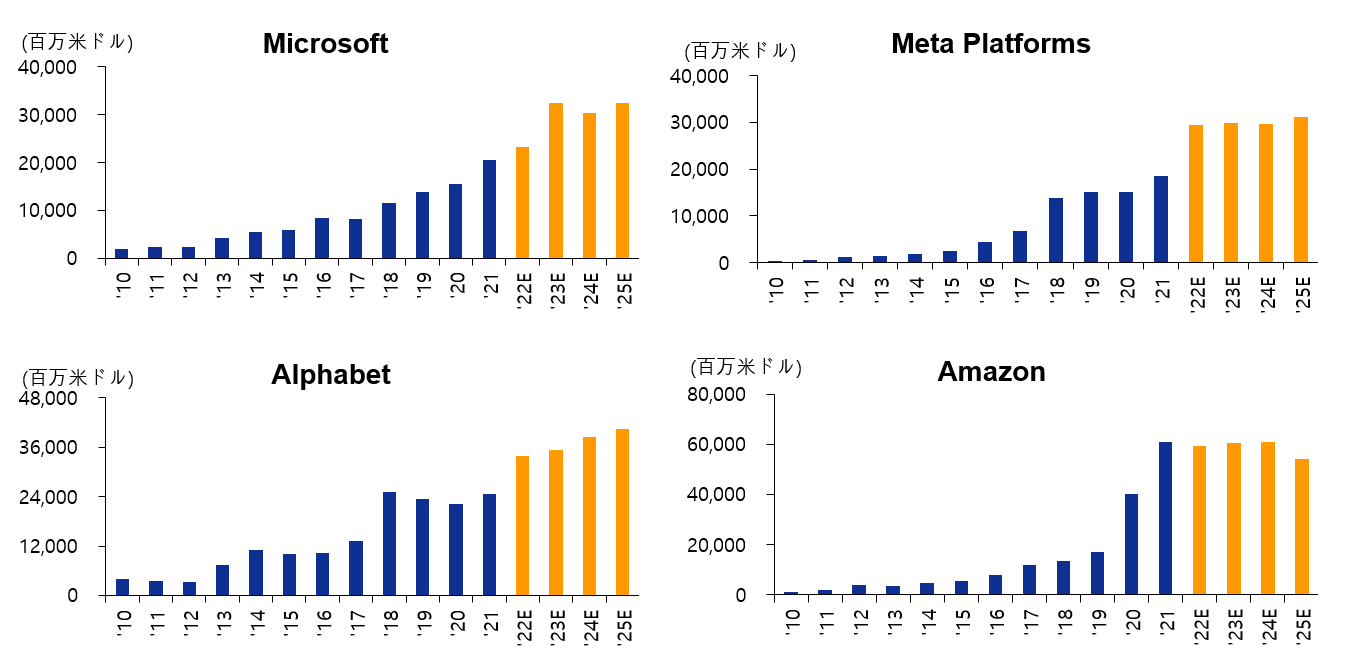

今後も、5G、メタバース、NFT(Non-Fungible Token=非代替性トークン)など新しいテクノロジーの発展に伴って、需要は拡大し続けるでしょう。実際に、米国の巨大テック企業であるGAFA各社は、今後4~5年にわたり、サーバー向けの設備投資を集中的に行っていくことを発表しています。各社で、年間約4兆円規模の投資を行っていく予定です。

新たな投資先として考える韓国の半導体

また、現在、半導体のテクノロジーを1世代進化させるためには、製品製造のための設備投資額を20~30%増加させる必要があると言われています。つまり、1世代の進化のスピードは、より緩やかになり、これまで半導体業界が受けていた短期的な景気循環の影響は、今後徐々に低下していくと思われます。

それに加えて、半導体を安定的に供給できるサプライヤーは、韓国と台湾、また米国の一部の企業に限られています。これらの企業は供給者として価格をコントロールできるという、ビジネスを行う上で優位な立場にあると言えます。

デジタル化が進む中で、半導体の需要は拡大し続けています。韓国には、サムスン電子やSKハイニックスに代表されるような大手半導体関連企業を始め、その周辺で高い技術を持つ魅力的な中小型企業も存在しています。テクノロジー企業への投資と言えば米国と考えがちですが、新たな投資先として韓国企業に目を向けてみるのも面白いかもしれません。

当コラムは執筆者の見解が含まれている場合があり、スパークス・アセット・マネジメント・コリア(韓国)、スパークス・アセット・マネジメント株式会社の見解と異なることがあります。上記の企業名はあくまでもご参考であり、特定の有価証券等の取引を勧誘しているものではありません。