S&P500は6月17日に2022年の最安値を付けましたが、その後上昇に転じ、先週末までに6.11%上げ、ナスダック100も7.63%上昇と、このところのマーケットは堅調に推移しています。

まだマーケットは悲観的な環境ではあるものの、マーケットにとってポジティブな話題を4つご紹介したいと思います。

半導体関連銘柄が大きく反発

まず1つ目です。主要半導体銘柄で構成されているフィラデルフィア半導体指数は、消費者支出の鈍化に対する懸念などの理由により、2022年に入り年初から7月1日までの間、ほぼ4割下落していました。それが先週7月7日に発表された韓国サムスン電子が、事前予想を上回る第2四半期の売上高(暫定値)を発表しました。それを受けて、アドバンスト・マイクロ・デバイシズ(AMD)やアプライド・マテリアルズ(AMAT)など半導体関連銘柄が大きく反発する展開となり、ナスダック上昇のサポート要因となっています。

今週は水曜日(7月13日)に6月の米CPI(消費者物価指数)も発表されますし、まだまだ予断を許さない状況です。ただ、原油価格やコモディティ価格の下げを見ますと、近いうちにインフレもピークをつけるのではないかと思っています。

S&P500は11年連続増配となる見込み

2つ目のポジティブな話は、米国企業の増配についてです。

S&Pグローバル・ダウ・ジョーンズ・インディシーズによると、2022年のS&P500の配当金は前年比で10%を超えるペースで増配が行われ、2022年は配当金で見ると記録的な年になるだろうとのことです。そうするとS&P500は11年連続増配となる見込みです。

10%を超える増配ということであれば、これは米国のインフレを超えるペースでの増配ですから、S&P500に投資をすることはインフレヘッジになると言えるのではないかと思います。

企業のインサイダーによる株式の買いが活発に

3つ目のポジティブな話は、企業のインサイダー(社内関係者)の株式の買いが活発になっていることです。2022年の5月には1,316の企業がインサイダーによる自社株買いを行い、その額は合計で10億ドル(約1,360億円)相当となっており、これは2020年3月来の高いレベルです。

事業を行っている当事者が自分の会社に自信を持っているということは、投資家としてもポジティブに捉えて良いのではないかと思います。

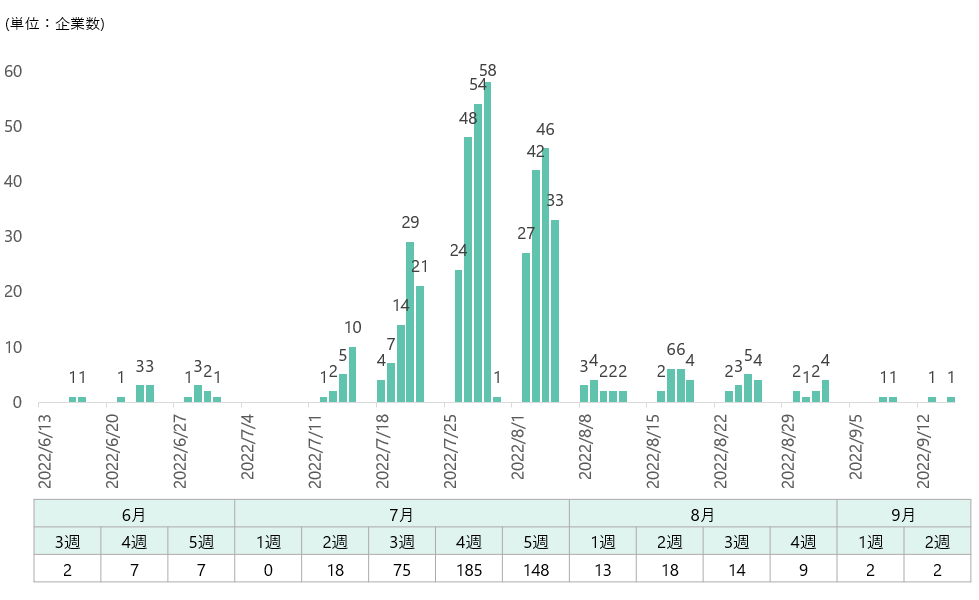

今週から米国企業の第2四半期の決算発表が本格化

そして、4つ目のポジティブな話です。今週から米国企業の第2四半期の決算発表が本格化します。

7月11日の週にはS&P500採用企業のうち18社が、7月18日の週には75社が、そして7月25日には185社が決算発表を行う予定です。

日毎の発表企業数

現時点のS&P500の第2四半期の企業業績については、前年比4%の増益予想となっています。今回の決算発表については、ドル高、コモディティ価格の上昇、サプライチェーンの混乱などが利益率を圧縮、また、在庫の増加などを受けて業績の下方修正が起きており、見通しは必ずしも明るくありません。

そんな中、このような状況がマーケットにポジティブに動く可能性があるという明るいデータがありますので、ご紹介したいと思います。

今回の業績予想については過去4週間で17.7%下方修正されましたが、調査会社ビスポークによると、決算発表前の4週間にS&P500の業績の下方修正が起きた場合、事前に上方修正が起きた場合より株価は上昇する傾向があるとのことです。

2009年からこれまでで過去37回業績の下方修正が起きた場合、S&P500はその後6週間で1.65%(中央値は2.58%)上昇してきました。この間S&P500がプラスになる確率は79%です。

一方、決算発表までに上昇修正が起きた15回においては、その後のリターンは0.33%(中央値は0.88%)の上げとなっており、プラスになる確率は60%となっています。

これは、業績の下方修正があると決算発表に対する投資家の期待感が下がり、実際の決算発表までに株価は下がる傾向にありますが、その間に株式市場は悪い決算発表を織り込みに向かうのでしょう。もちろん今回必ずしもそうなるということではないものの、非常に興味深いデータであると思います。