米ドル高値更新後に反落=先週

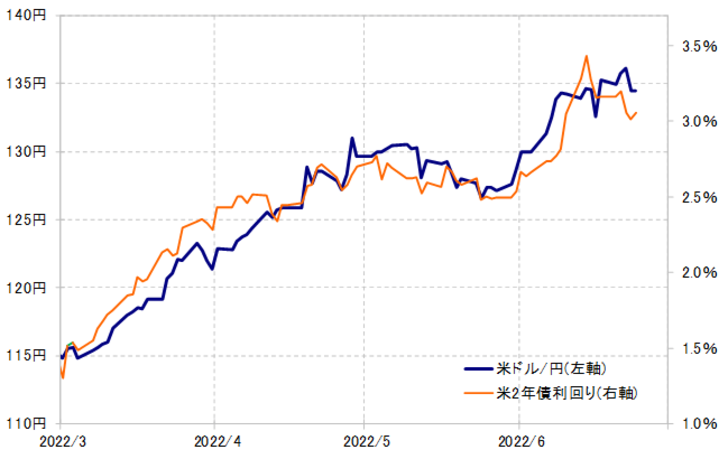

先週の米ドル/円は、この間の米ドル高値を更新すると、一時は136円台後半まで米ドル一段高となりました。ただその後は米金利の低下に連れた形で134円台前半まで反落となるなど、予想通り上下に振れの大きい展開となりました(図表1、2参照)。

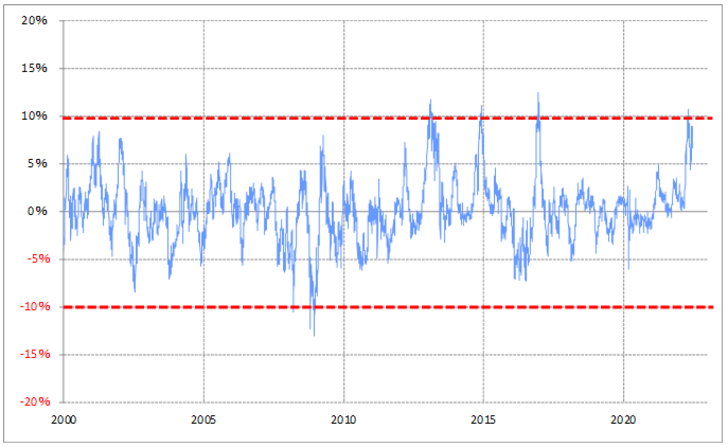

米ドル/円は、136円台後半へ上昇する中で、90日MA(移動平均線)かい離率がプラス10%近くに拡大するなど、短期的な米ドル「上がり過ぎ」懸念の強い状況が続いていました(図表3参照)。先週は、22、23日とパウエルFRB(米連邦準備制度理事会)議長による半期に一度の金融政策に関する議会証言が行われましたが、その中で米金利低下が広がったため、それを主なきっかけとして、米ドル「上がり過ぎ」が修正に向かったということでしょう。

では、そういった先週の動きを受けて、今週の展開はどうなるか。1つ鍵になりそうな米金利の動きですが、普通に考えたら先週にかけての低下は一息つく可能性が高いのではないでしょうか。

米金利の中で米2年債利回りは、金融政策を反映するとされるため、基本的に米国の政策金利であるFFレートと連動します(図表4参照)。米2年債利回りは、一時3.4%程度まで上昇しました。これは、基本的にFFレートが3.5%程度まで引き上げられることを織り込んだという意味になります。

ところが、先週米2年債利回りは一転して3%割れ近くまで低下しました。さらに3%を大きく下回ってくるようなら、FFレート引き上げは3%未満にとどまるといった具合に、米利上げ見通しの下方修正が進んでいる可能性が出てきます。

ただ、6月15日に公表されたFOMC(米連邦公開市場委員会)メンバーの見通しを示す「ドット・チャート」で、FFレートの2022年末予想平均は3.4%程度となっていました。それから、まだ10日程度しか経過しない中で、FFレート引き上げは3%未満にとどまるといった具合に大きく下方修正されるのは、さすがに急過ぎるでしょう。

先週にかけての米2年債利回りなどの低下は、飽くまでFFレートが3.5%以上に引き上げられるとの見通しの後退と解釈するのが基本と考えられます。そうであるなら、それが米ドル/円の行方に与える示唆とは何か。

米ドル/円と米2年債利回りのこれまでの関係を前提にすると、米ドル/円が140円を超えるまで一段と上昇するためには、米2年債利回りが4%以上に一段と上昇することが必要と考えられます(図表5参照)。

その米2年債利回りは、基本的にFFレートと連動します。これまで見てきたように、FFレートが3.5%以上に引き上げられるのは難しいとしたら、米2年債利回りも3.5%以上に上昇する可能性は低くなり、それに連れる米ドル/円も140円までのさらなる上昇は難しいといった考え方になるでしょう。

他方で、FFレート引き上げが、3%未満にとどまるといった具合に大幅な下方修正とならなければ、それに連動する米2年債利回りもさらに3%を大きく下回っていく可能性は考えにくいでしょう。そうであれば、米ドル/円も米金利低下を手掛かりにすぐに一段と下落するということではないと考えます。

以上から、今週の米ドル/円の予想レンジは、この間の米ドル高値を大きく更新するのは難しく、一方で米ドルの反落にも自ずと限度があるとするなら、133.5~136.5円中心といったところではないでしょうか。

今週は、30日に注目の米インフレ指標、PCEコアデフレータの発表が予定されているほか、27~29日にECB(欧州中央銀行)フォーラムというイベントがあり、パウエルFRB(米連邦準備制度理事会)議長、ラガルドECB総裁などの発言が注目を集めることになりそうです。こういったインフレ指標や金融政策キーマン達の発言などを受けて、主に米利上げ見通しがどのように推移するか、それに対する米2年債利回りなど米金利の動きが、米ドル/円の行方を考える上での手掛かりになりそうです。