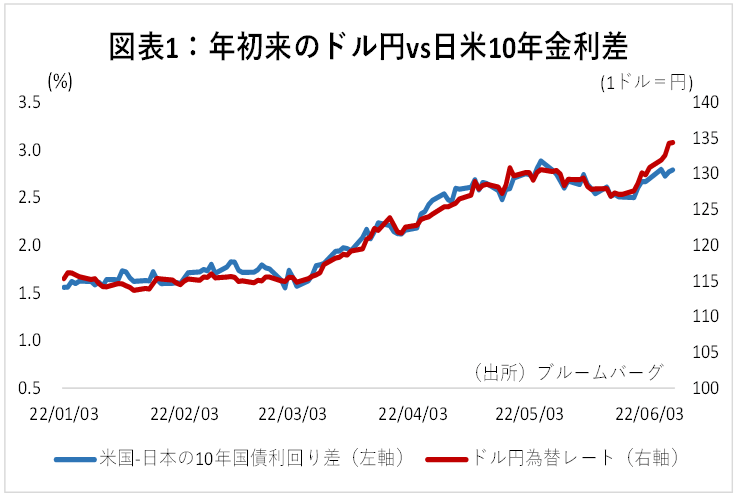

今週は大幅に円安が進んだ。ドル円レートは、先週末に130円を突破した後するすると上昇した(図表1)。しかしこれは、以下のような日米の金利見通しや家計動向から考えると、ややスピード違反の可能性が高いと考える。

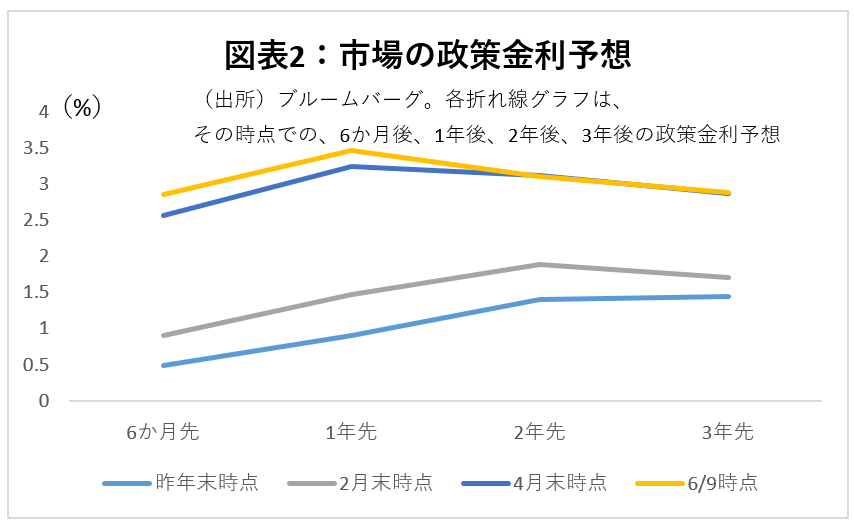

足元の米政策金利予想は落ち着きつつある

年初来のドル円レートは、日米の金利差と強烈に連動し、その97%が金利差で説明できる(図表1)。

しかし足元では、米国の政策金利の上昇率予想が落ち着きつつある(図表2)。ウクライナ侵攻開始直後の2月末には(図表の灰色の線)、インフレの加速で2年先まで政策金利が上昇し続けると予想されていた。ところが、4月以降は、予想金利の水準自体は上方にシフトしたものの、「1年後以降には政策金利は低下し始める」という予想に変わった。しかも、政策金利見通しは、以下に挙げる家計の懸念拡大と景気後退リスクから、更に落ち着く可能性がある。

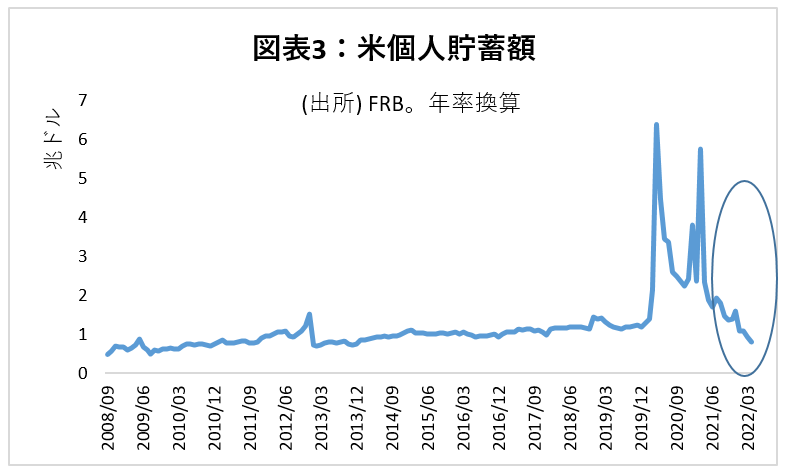

米国の家計動向:貯蓄減少と消費者ローン増加は不安な兆候

足元で、米国の家計貯蓄額は急速に減少している。4月には1兆ドルを切り、9年ぶりの低水準に落ち込んだ(図表3)。

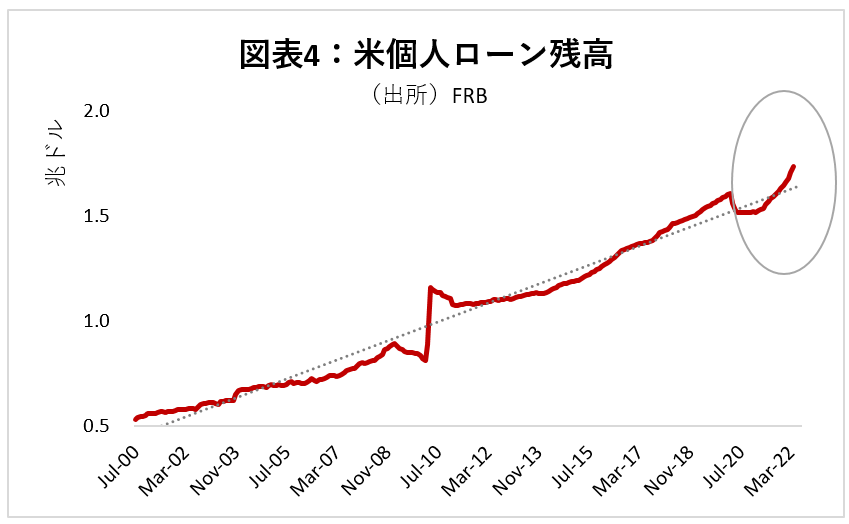

その一方で、個人向けローンの残高は大幅に増加している。図表4の通り、個人向けローンの残高は4月に過去最高となり、2000年以降のトレンド線を上回って増加している。個人ローンの内訳では、自動車ローン等の伸びよりも、クレジットカードとリボルビングローンの増加が目立つ。貯蓄のスローダウンと個人ローンの急増は、家計に余裕がなくなり、消費を個人ローンで賄い始めたことを示している可能性がある。

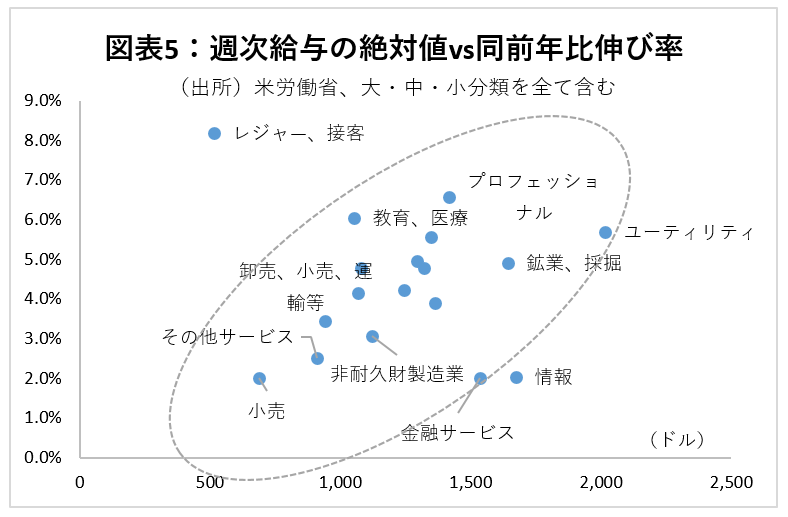

それでも、賃金が伸びていれば問題は少ない。ところが、賃金水準が低い業種では給与の伸びがインフレ率を下回っており、実質賃金は減少傾向にある。図表5の通り、横軸に週次の賃金の絶対額、縦軸に前年比の賃金の上昇率を取ると、従業員の取り戻しを急ぐレジャー・接客業を除くと、様々な業種が右肩上がりに並ぶ。つまり、賃金が高い業種ほど更に賃金の上昇率が高いということになる。逆に賃金が低い小売やサービス業では、賃金の伸び率が2%前後に留まっている。インフレ率の上昇は既にピークアウトしたと思われるものの、それでも今夜発表される米国の5月のインフレ率は、先月と同水準の8.3%(前年同月比)と高止まりが予想されている。小売やその他のサービス、運輸等の業種は労働者数が比較的多い業種なだけに、これらの業界の実質賃金の低下は社会問題化しやすいと考えられる。

今後の見通し:利上げペースは数か月以内に鈍化の可能性も

現在のFRBの最優先課題は、言うまでもなく、利上げでインフレに歯止めをかけることである。しかし、インフレ抑制にメドが立てば、人々の雇用と生活を守ることが次の優先課題となる。中央銀行の役割は多面的であり、インフレ潰しにのみ政策を傾けるわけにはいかない。来週のFOMCでは、市場予想通り0.5%の利上げとなる可能性が極めて高いものの、景気とのバランスを考えるとタカ派の政策をその後も長く続けることは難しいだろう。今後数か月のうちには、政策金利引き上げがスローダウンし、対ドルでの円安も落ち着きを見せる可能性があると考える。