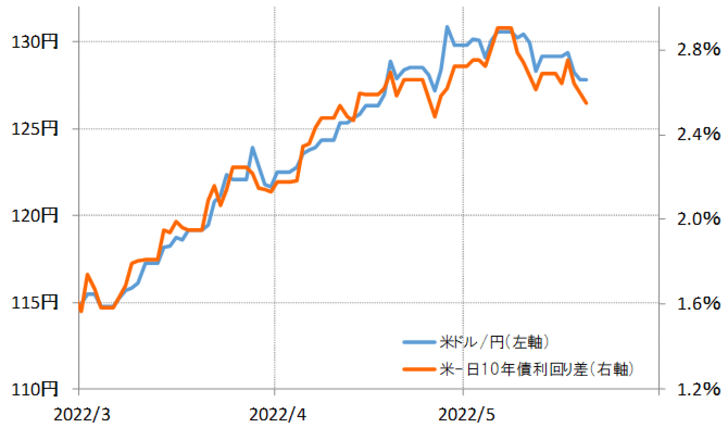

127円割れ近くまで米ドル反落=先週

先週の米ドル/円は、1週間を通じて一度も130円を超えることなく、一時は127円割れ近くで下落するなど反落気味の展開となりました。このような米ドル/円の動きは、基本的に日米金利差に沿ったものでした(図表1参照)。つまり、日米金利差米ドル優位が縮小傾向となった中で、米ドル/円も米ドル反落気味の展開になったということでしょう。

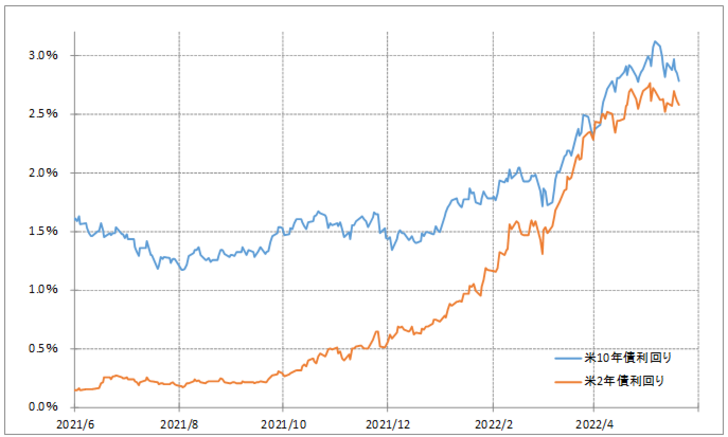

このような金利差米ドル優位縮小の主役は米金利の低下です。米金利は、長期金利の10年債利回りも、金融政策を反映する2年債利回りも、5月4日のFOMC(米連邦公開市場委員会)の後から頭打ち感が鮮明になりました(図表2参照)。

以上のように見ると、3月以降、記録的ペースで展開した米金利急騰が、5月FOMCを境に一段落となったことで、破竹の勢いで展開した米ドル高・円安、「怒涛の円安」も一服し、調整局面に入ったということでしょう。

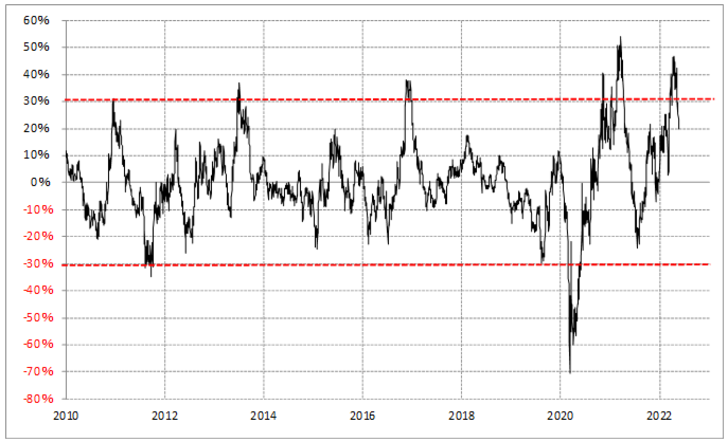

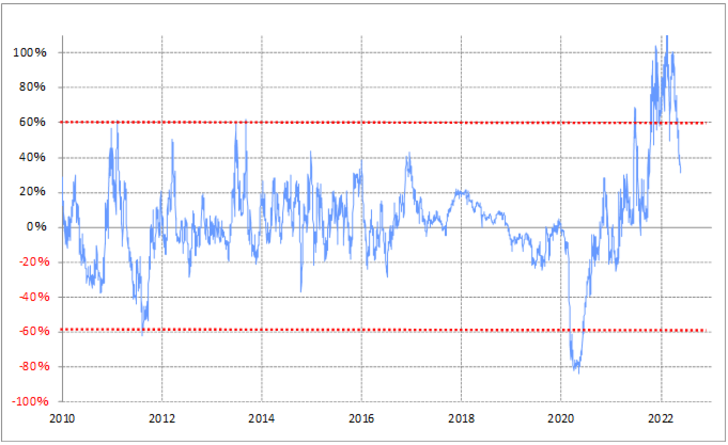

図表3、4は、米10年債利回りと2年債利回りについて、90日MA(移動平均線)かい離率を見たものです。これを見ると、それまでの記録的な米金利「上がり過ぎ」が、最近にかけて修正されてきたことがわかるでしょう。

米金利の記録的な「上がり過ぎ」は、主にインフレ対策強化に伴いFRB(米連邦準備制度理事会)の利上げ見通しが加速化する中で起こってきたものでした。その意味では、そのような一連の動きが、5月FOMCの後から転換点を迎えた可能性がありそうです。では、米金利低下はまだ続くのか。それを考える上では、とくに金融政策を反映する2年債利回りの場合は、FRBによる利上げ見通しが鍵になるでしょう。

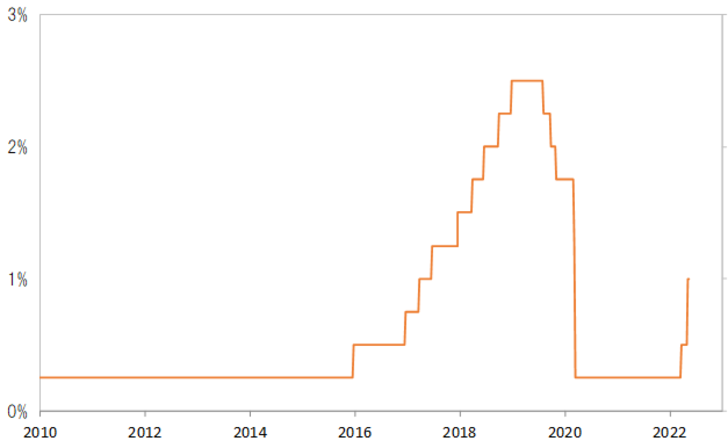

米2年債利回りは、この間2.5%を大きく上回るまで上昇しました。これは、5月FOMCで政策金利であるFFレートの誘導目標の上限が1%まで引き上げられた段階に過ぎないものの、既にそれがこの先2.5%まで引き上げられることを早々に織り込んだといった意味になるでしょう(図表5参照)。

図表6は、米2年債利回りとFFレートのスプレッド(差)の推移です。前回の米利上げ局面は、2015年12月~2018年12月まで続きましたが、その間米2年債利回りは常にFFレートを上回っていたことがわかるでしょう。

以上から、今回の場合もFFレートが2.5%以上に引き上げられるといった見通しが続く中では、米2年債利回りが2.5%を大きく下回る可能性は基本的に低いでしょう。そのように米金利低下が限られるなら、それに連れた米ドルの下落も限られ、飽くまでこの間の急過ぎた米ドル上昇の調整の範囲内、例えばせいぜい125円程度までにとどまるといった見通しが基本ではないでしょうか。

ただし、もしも米利上げ見通しが、FFレートが2.5%以上に引き上げられないといった具合に下方修正される場合は、米2年債利回りも2.5%を割り込み金利低下リスクが拡大する可能性が出てくるでしょう。その場合は、米ドルも125円を割り込み、既に米ドル高・円安は131円台で終わっていたといった可能性も出てきかねないでしょう。

気になるのは、これまで見てきたように、米金利急騰が一服、米金利が先週にかけて低下気味で推移する中で、米国株の急落が再燃したということ。インフレ対策の米金利の急ピッチの上昇を警戒した株安ということではなく、米景気の先行き減速を懸念した米金利=米国株下落といった反応に変わり始めた可能性もありそうです。

その上で、為替相場への影響を考えるなら、これまで見てきたように米利上げ見通しが鍵になるのではないでしょうか。飽くまでも2.5%以上のFFレート引き上げ見通しに変わりなければ、米ドルも急過ぎた上昇の調整で125円程度までの下落にとどまりそうです。しかしFFレート引き上げが2.5%未満にとどまるといった見通しに下方修正されるようなら、米ドル高は既に終わり、米ドル安リスクが拡大する可能性に対する注意が必要になるかもしれないでしょう。