一時127円台へ米ドル反落=先週

先週の米ドル/円は、この間の高値をわずかに更新したものの、その後は127円台まで米ドルが反落するなど、上下に振れの大きい展開となりました。こんなふうに、米ドルが一時大きく反落となったのは、客観的に見ると米国株の下落が急拡大した影響が大きかったでしょう。

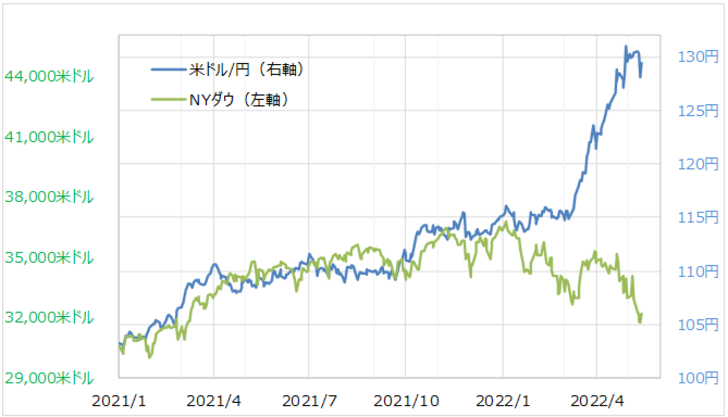

とは言っても、このところ「株安(リスクオフ)=円高」といった関係は崩れていました(図表1参照)。主要な米国株価指数が軒並み年初来安値更新となる中で、一時米金利も大きく低下し、米ドル/円はそれに連れて下落した面が大きかったのではないでしょうか。

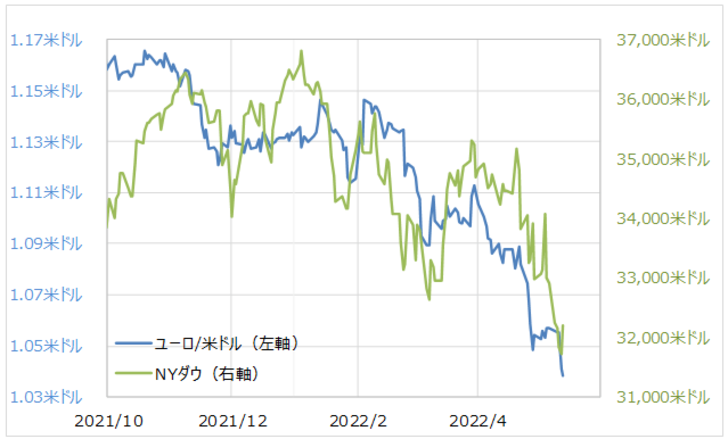

また、米国株とユーロ/米ドル、豪ドル/米ドルなどには順相関の関係があります(図表2参照)。要するに、米国株とユーロ/米ドルなどは同じ方向に動く習性があるということです。このため、上述のように米国株安が拡大する中で、米ドル/円は一時急落(米ドル安)となったものの、そんな動きを尻目にユーロ/米ドルや豪ドルはユーロ安・米ドル高、豪ドル安・米ドル高となりました。この結果、ユーロ/円や豪ドル/円などクロス円が急落、クロス円主導で円高になった面もあったでしょう。

それにしても、より大きな構図としては、5月にかけて一気に130円を超えるなど「止まらない円安」、「怒涛の円安」が展開する中で、さすがにテクニカルに見て、短期的な米ドル「上がり過ぎ」、円の「売られ過ぎ」懸念が高まり、きっかけ次第で米ドル安・円高への反動も入りやすくなっていた影響があったのではないでしょうか。

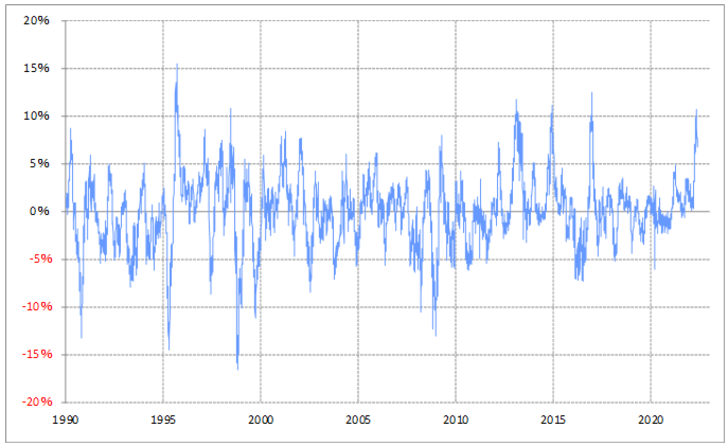

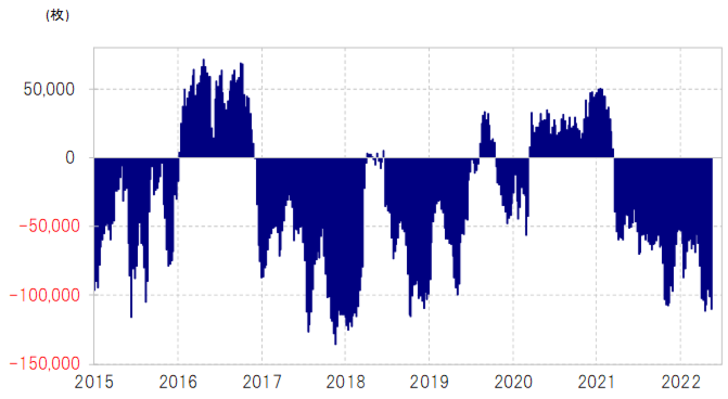

米ドル/円の90日MA(移動平均線)かい離率は一時プラス10%以上に拡大しました(図表3参照)。これは、米ドルの短期的な「上がり過ぎ」懸念が強くなっていたことを示しています。また、CFTC(米商品先物取引委員会)統計の投機筋の円ポジションの売り越しはこのところ10万枚前後に拡大しました(図表4参照)。これは、円の「売られ過ぎ」懸念が拡大している可能性を示しています。

円安トレンドの中での調整局面か

米ドル/円は、過去2ヶ月程度で115円前後から130円前後まで、一気に15円以上もの記録的な急騰となりました。こういった中で、先週のこのレポートでも指摘したように、さすがに米ドル高・円安にも、「息切れ」感が出てきたということではないでしょうか。

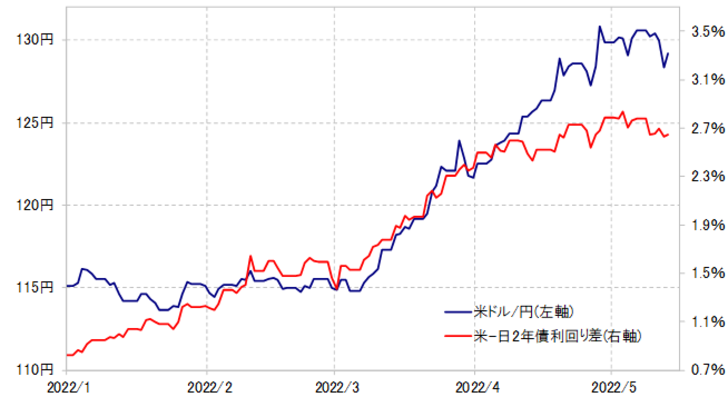

そもそも、3月以降の米ドル/円急騰は、基本的に米金利上昇に伴う日米金利差米ドル優位拡大に裏付けられたものでしたが、125円を超えてからは、実は金利差で説明できる範囲を超えた動きとなっていた可能性がありました(図表5参照)。

このようなことは、一方向へ記録的ペースで展開する相場では珍しくありません。当初こそ理屈に沿った展開だったものの、勢い付く中で理屈を超えた動きになるということですが、そういった動きはいずれ修正局面を迎えるのが基本でした。

一方で、先週127円台まで米ドル反落となった後、すぐに週末にかけて129円台を回復するなど、なお米ドル買いの根強さも確認されました。勢い付いた相場が多くの支持を集める、今回の場合ならそれは米ドル買い・円売りとなりますが、それは遅れて相場に米ドル買い・円売りで参入する動きをもたらすなどの影響もあるせいか、余程のことでもないと、簡単に大きく反転しない傾向もあります。

以上を整理すると、「止まらない円安」、「怒涛の円安」は、前回のこのレポート(5月9日ウィークリーレポート『怒涛の円安、さすがに息切れか』)でも述べたようにやはり「息切れ」の可能性が出てきたのではないでしょうか。それは、この米ドル高・円安トレンドが終了したということではありませんが、この2ヶ月ほどほとんど見られなかった本格的な調整局面入りの可能性としては注目されるかもしれません。

そうであるなら、先週のような、米ドル高値圏での振れの激しい展開が今週の場合、127~131円といったレンジ中心に展開するといった予想が基本になるのではないでしょうか。