短中長期、いずれも「上がり過ぎ」懸念の強い米金利

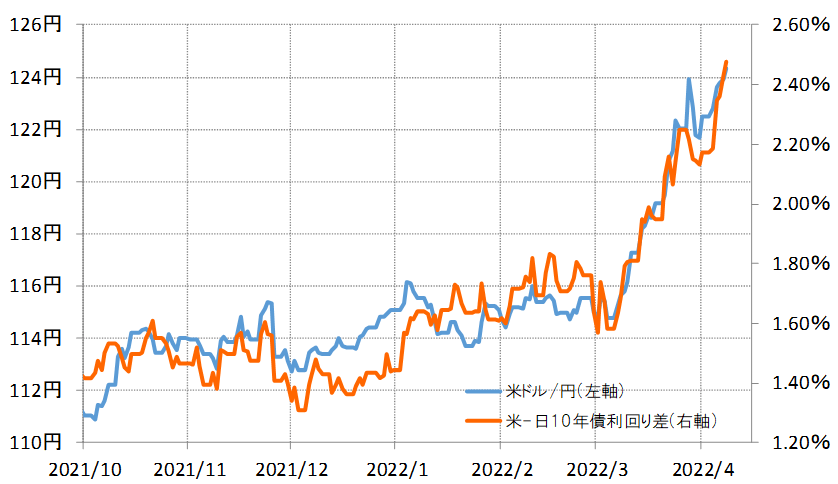

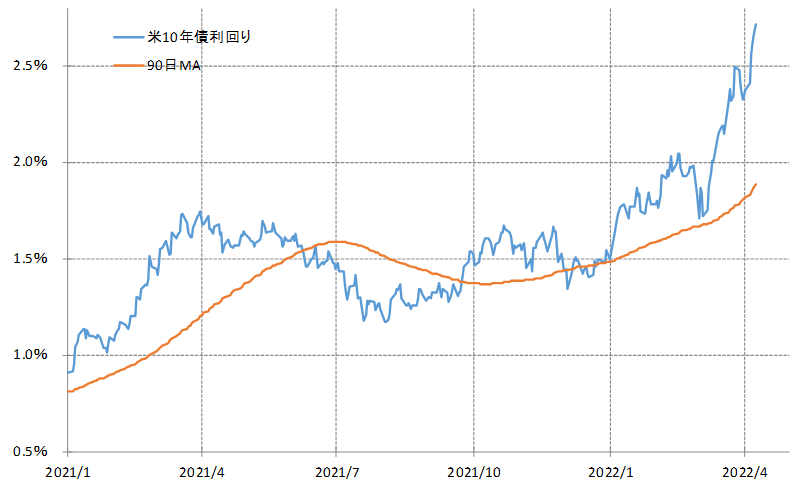

先週、米ドル/円はじりじりと上昇し、週末には125円に迫る動きとなりました。これは、日米10年債利回り差米ドル優位拡大の影響が大きかったようです(図表1参照)。米10年債利回りは、FOMC(米連邦公開市場委員会)メンバーの「タカ派」とされる発言などをきっかけに、週末には2.7%まで一段と上昇しました(図表2参照)。

では、このような「米金利上昇=米ドル高」は、今週も続くでしょうか。

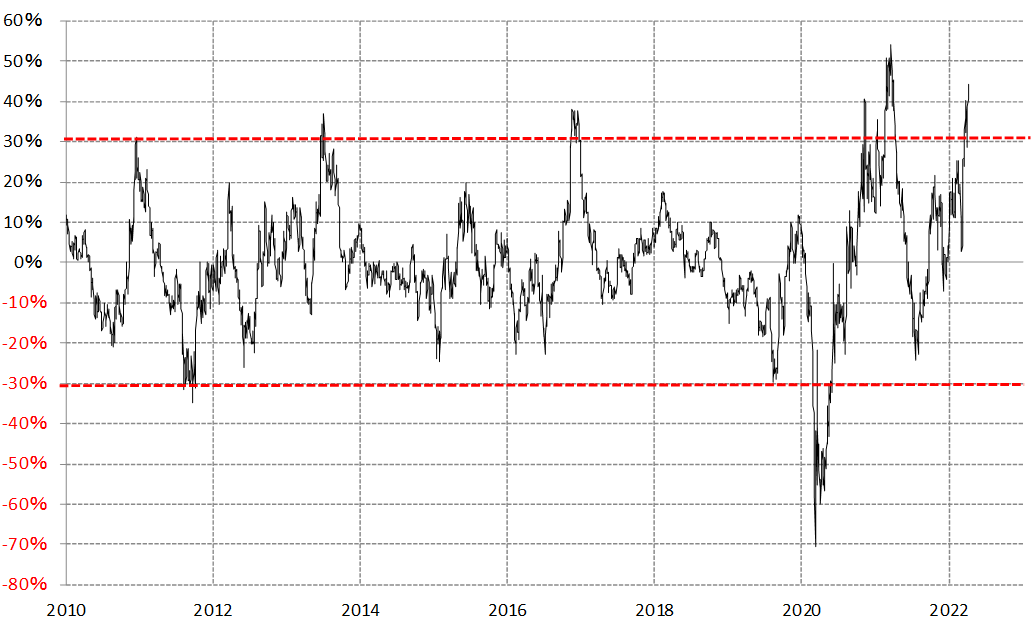

気になるのは、米10年債利回りの「上がり過ぎ」懸念が強くなってきたということです。例えば、米10年債利回りの90日MA(移動平均線)かい離率は、先週末にはプラス40%以上に拡大しました(図表3参照)。これは、短期的な「上がり過ぎ」懸念がかなり強くなっていることを示しています。

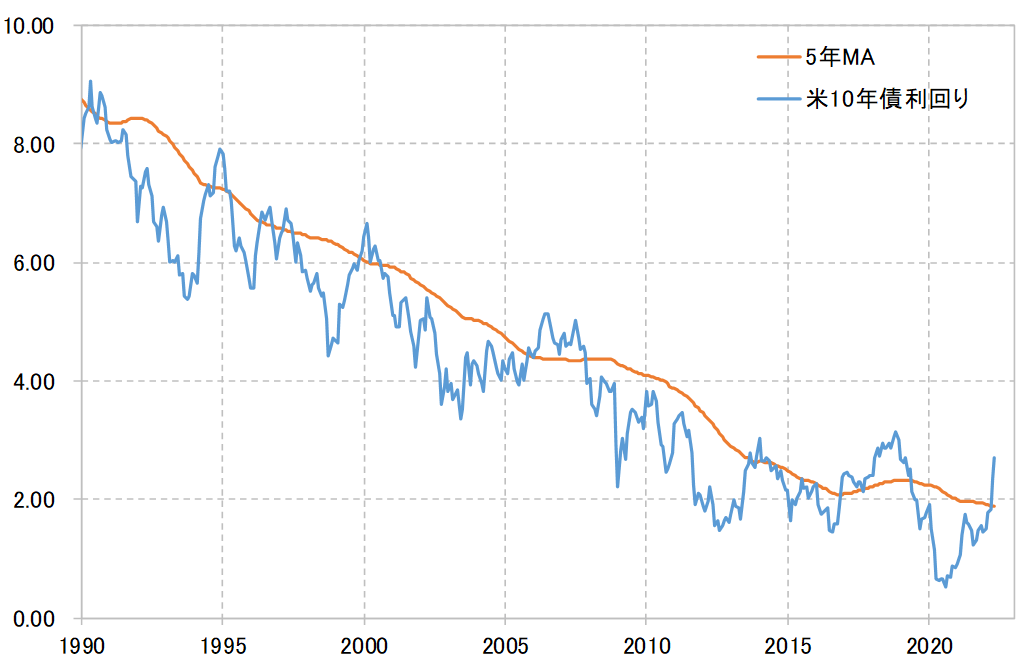

ところで、米10年債利回りは、長期の移動平均線、例えば5年MAが足元で1.8%程度なので、それも最近は大きく上回ってきました(図表4参照)。

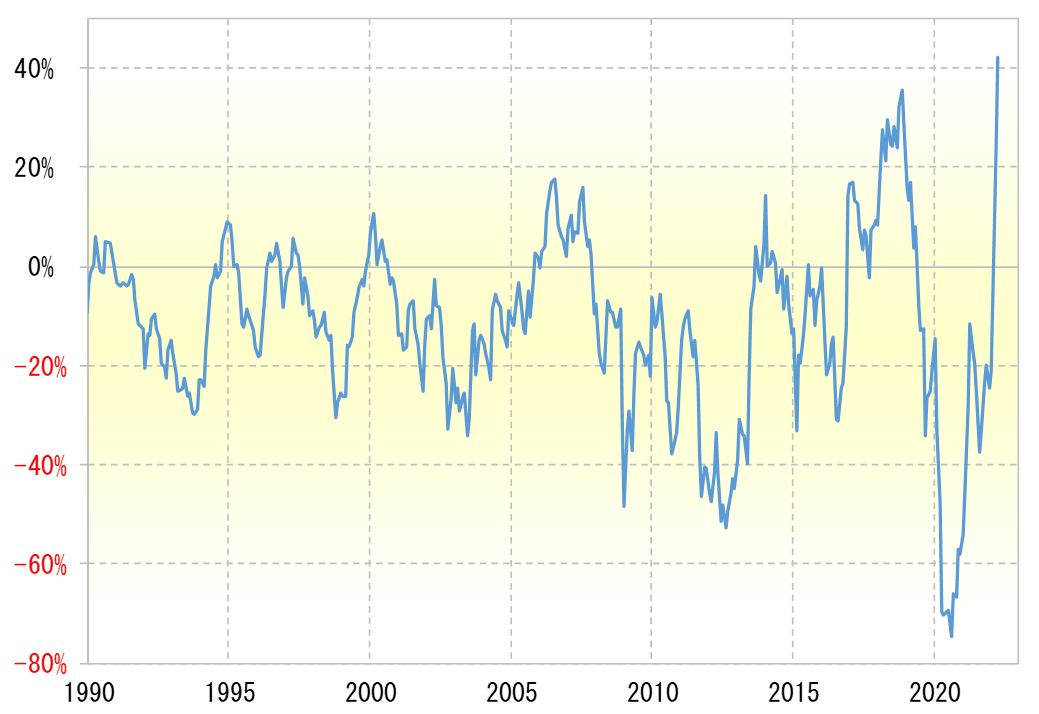

少なくとも1990年以降で見る限り、5年MAを上回る米10年債利回りの動きは「行き過ぎ」の可能性が強く、限定的なものにとどまってきました。特に、米10年債利回りの5年MAかい離率は、足元ではプラス4割以上に拡大し、1990年以降では最大のプラスかい離率になっています(図表5参照)。

以上のように見ると、90日MAかい離率、5年MAかい離率を見る限り、米10年債利回りは短期的にも中長期的にも「上がり過ぎ」懸念がかなり強くなっている可能性があります。それでも、米インフレ率が40年ぶりの高水準まで上昇する中で、米金利はさらなる「上がり過ぎ」拡大に向かう可能性もあるのでしょうか。

米ドル/円は先週にかけて、基本的に米金利に連れる展開が続きました。その関係がこの先も続くなら、米ドル/円の行方は、これまで見てきた米金利の「上がり過ぎ」がさらに続くか、それとも「行き過ぎ」の修正により米金利が低下に向かう可能性もあるのかが鍵を握ると考えられます。

今週は米3月CPI(消費者物価指数)や同PPI(生産者物価指数)など注目のインフレ指標の発表が予定されています。それらの結果を受けて、米金利の「上がり過ぎ」がさらに続くか、それとも修正に向かうことになるかが、米ドル/円の行方を決める可能性が高そうです。

ボラティリティの上昇続く米ドル/円

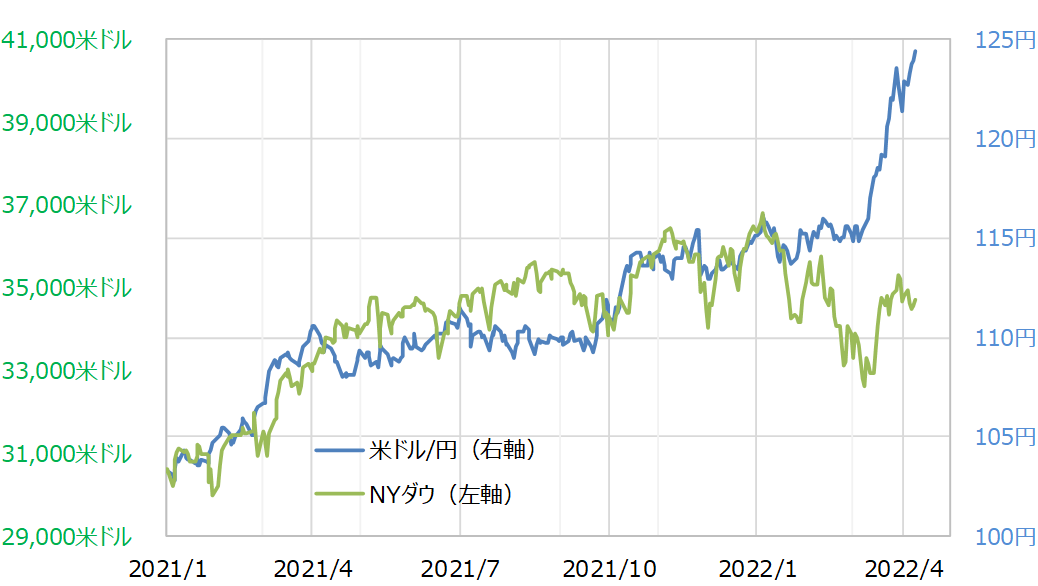

ところで、先週は米国株なども反落気味の展開が目立ちましたが、以前のように株安=リスクオフ局面で円高に反応するといった動きにはなりませんでした(図表6参照)。

リスクオフ局面では、安全資産として円が買われるといった構図が、2月後半頃から目立って変化したことも、円安が最近にかけて急拡大した大きな要因だったと考えられます。以上からすると、米ドル/円の下落リスクは、あくまで米金利の「上がり過ぎ」修正次第ということになるのではないでしょうか。

ところで、先週の米ドル/円最大値幅は2.5円程度となり、3週間ぶりに3円を下回りました。それでも、2月までは、一週間の最大値幅がせいぜい1.5円程度だったことを考えると、ボラティリティが上昇し、「よく動く」相場が続いていると言えるでしょう。

これまで見てきたように、米金利の「上がり過ぎ」懸念が強まる中で、さらなる上昇にも自ずと限度があるなら、その影響を受けやすい米ドル/円も3月末に記録した125円丁度の米ドル高値を大きく更新するのは難しいでしょう。

そういった中でも、最大値幅が2円以上に拡大するなら、今週の米ドル/円の予想レンジは123~125円中心になるのではないでしょうか。