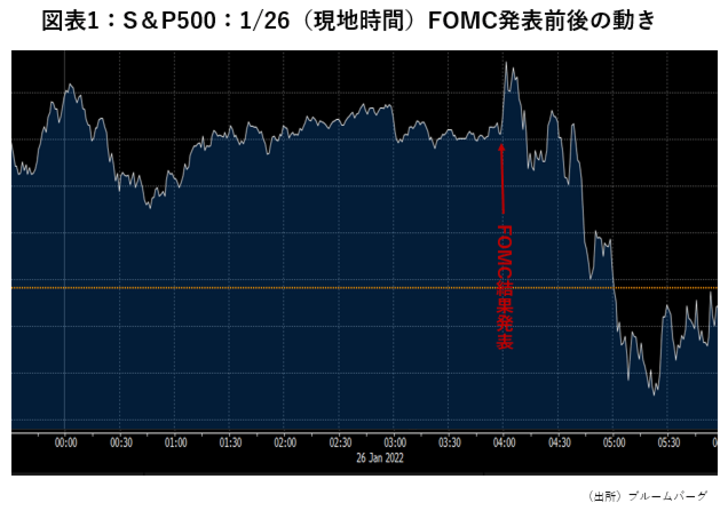

現地時間1月26日に2日間の日程を終えた米FOMC(米連邦公開市場委員会)は、現行の金融政策を維持しつつ、今後の金融政策正常化の道筋についてより明確に示した。

FOMCの声明文は、市場の事前予想から大きなサプライズはなかったものの、その後の記者会見でパウエルFRB議長が、

1)利上げ幅を具体的に示さなかった、

2)今後継続的に(今年の会合は残り7回)利上げを行う可能性を否定しなかった、

3)バランスシート縮小のペースは今後決めるとした(但し、保有債券の売却まではせず、満期に再投資しないことで残高を減らす)、

などが、タカ派、あるいは不透明とみられた。株式市場は、FOMCの結果発表直後は反応が薄かったが、パウエル議長の会見開始後下落し(図表1)、債券利回りも上昇した。

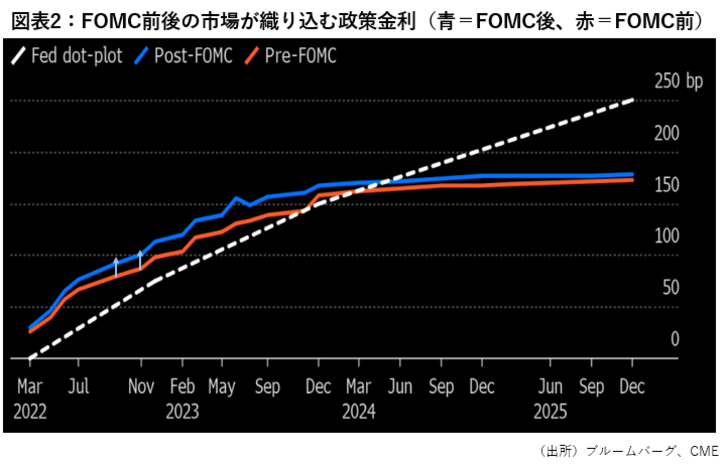

この結果、債券デリバティブ市場は、昨晩のFOMC後、3月の予想利上げ幅が通常の0.25%ではなく0.5%となる確率を30%程度織り込み始めた(図表2)。我々は、現時点では、3月は市場の感触を試すためにも0.25%となる確率がまだ圧倒的に高いと考えるが、5月以降は、もしその時点でインフレ沈静化の兆しが見られなければ、利上げ幅が0.5%となる可能性が一気に高まるだろう。

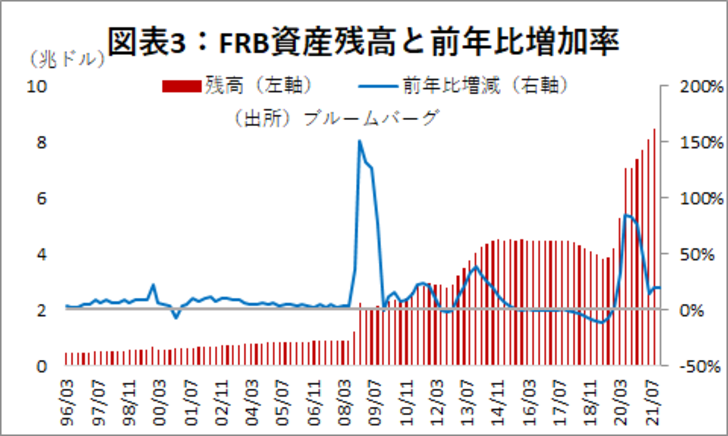

しかし、より重要なポイントは、FRBの資産縮小ペースだ。パウエル議長は、会見で、「バランスシートは必要以上にかなり大きい」とコメントしたことから、市場はこれまでにないペースでの資産縮小に身構え始めた。過去のFRBの資産推移を見ても、前年比で10%以上資産が縮小したのはコロナ直前の2019年のみである(図表3)。この時も金融市場は動揺したが、その後コロナ支援のマネー膨張を支えに回復した。なお、2000年にも前年比で7%程度FRBの資産が縮小したことがあったが、その後いわゆる“ITバブル”が崩壊した。

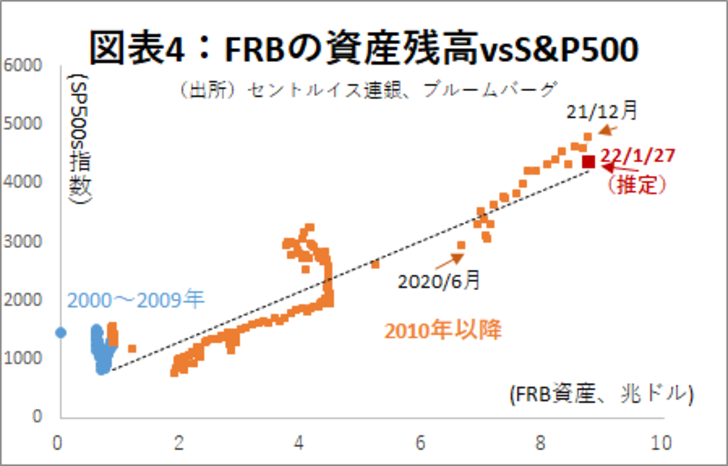

1月14日にもリポートした通り、特にコロナ発生後の米株価は、FRBの資産拡大と相関がきわめて高く、市場はFRBの資産膨張とこれに伴う市中のマネーの増加に支えられてきた可能性が高い(図表4)。特に2021年末までは、企業業績への期待で、株価はFRB資産との傾向線よりも更に上振れていた。年明け以降の下落の結果、現在は概ね傾向線上まで戻ったと推定される。

仮にこの傾向線通りに株価が動くとすると、FRBの資産が15%減少した場合、S&P500指数も現値から16%程度下落する可能性がある。もちろんこれには企業の収益見通しは含まれていないので、実際にはこれほどの悲観シナリオは想定しなくていいだろう。また、FRBの資産規模の縮小ペースは政策金利以上に柔軟に調整できると思われるため、市場が暴落した場合にはスローダウンすることも十分可能だろう。

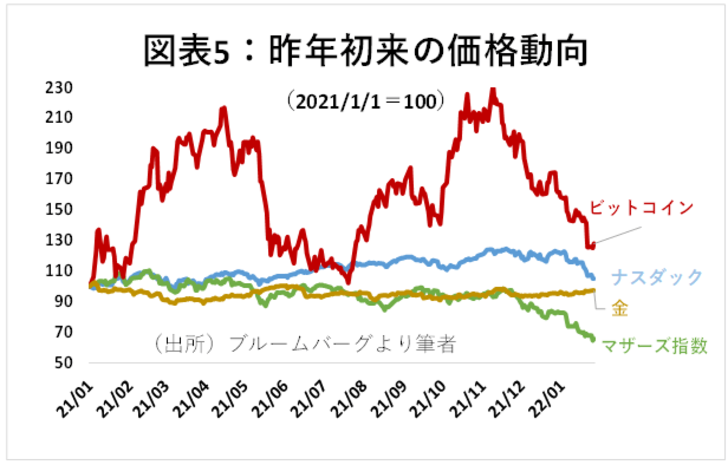

とはいえ、これからFRBが行わねばならない施策はFRB自身にも未知の領域である。しっかりと増益シナリオが描ける個別株や、成長ストーリーが描ける資産クラスについては、むしろ投資好機になるが、それ以外については、リスク資産との相関が低い金(図表5)や現金に一時避難させることも検討したい。