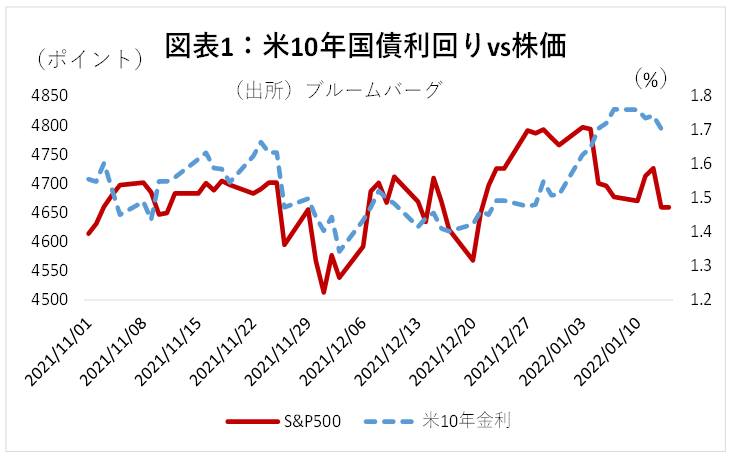

今年の金融市場は、年初からFRBの動向に敏感に反応している。米国の10年物国債利回りは、一時、昨年3月につけた最高水準である1.77%を上回った(図表1)。

利上げについては、その回数は別として、今年実行される方向性が昨年央に明らかにされた。一方、シナリオが変わり始めたのがFRBのバランスシート縮小である。1月5日、パウエルFRB議長は公聴会で今年後半にFRBのバランスシートを縮小しうる、と発言した。株式市場が動揺し始めたのはこの時期からである。

利上げと中央銀行のバランスシート縮小はどう違うのか。

利上げの影響の方が直感的にわかりやすい。金利が上がると、企業や個人の調達コストが上がる。このため成長に向けた投資意欲が減退する。投資が少なくなれば景気も減速する。

但し、過去に比べて、企業の設備投資額は規模が小さくなっている。情報サービス産業の成長などで、産業全体がソフト化・デジタル化し、過去ほど重厚長大な大規模工場を必要としなくなっているためだ。設備投資資金の借入が嵩まない分、金利上昇が企業収益に与える影響は小さくなっている。

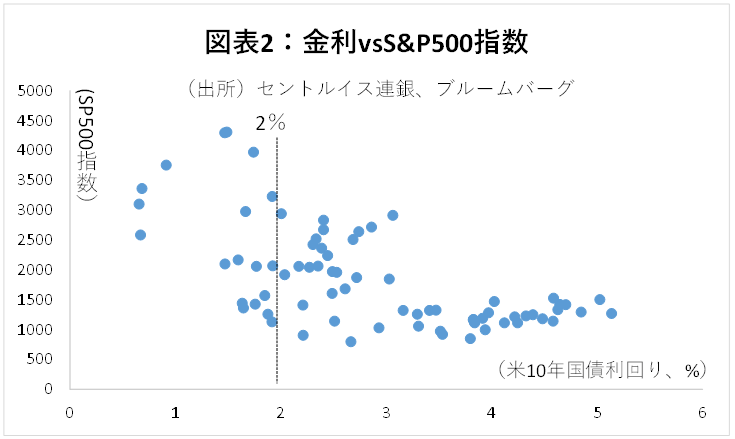

実際、米金利とS&P500株価指数との相関はそこまで強くない。特に2%以下のところでは、日々のニュースへの反応はあるものの、月次でならしてみると連動性は殆どみられない(図表2)。

では、FRBのバランスシート縮小はどのような影響があるのか。中央銀行が保有資産を減らしても、直ぐに企業や個人のお金が減るわけではないし、調達コストが上昇するわけでもない。しかし、中央銀行のバランスシートの大きさは、銀行のバランスシートを通じて市場のマネーサプライの量を決める基となる。従って、FRBの資産縮小は、巡り巡って世の中のマネーの量を減少させ、景気の過熱や行き過ぎたインフレを抑える。

それだけ聞くと、金利を上げるほど直接的なインパクトはなさそうにも思える。だが、実際には、株価などへの影響はFRBの資産圧縮の方が大きいかもしれない。

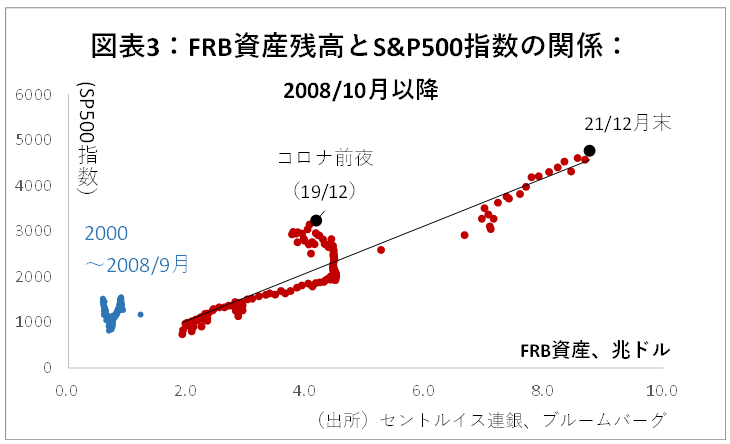

コロナ前から膨張し始めていたFRBの資産は、コロナでさらに膨張した。19/12月から昨年末までのFRB資産の増加率は110%に達する。こうしたFRB資産の膨張は、全米のマネーサプライを増やし、人々や企業の財布を豊かにした。これらのお金が向かった先が、株式であり住宅である。FRBの資産規模とS&P500株価指数の相関は、リーマンショック以降高くなっている(図表3)。同様に、住宅価格もFRBの資産規模に大いに影響を受けている。

マネー量は、こうした資産価格だけでなく、消費財価格にも影響を与えていると考えるのが自然だ。収まらないインフレ率沈静化のプレッシャーを受けるFRBは、株価下落を一定程度容認してでも早期の資産縮小に踏み切らざるを得ないだろう。

仮にFRBの資産が、年後半に縮小し始めた場合、株価に与える影響度はどの程度となるだろうか。2008年以降の傾向から単純に試算すると、FRBの資産規模を10%縮小するとS&P500は400ポイント(≒8%程度)下落しうる。

但し、資産規模の縮小ペースは、金利以上に柔軟に調整できると思われる。このため、利上げ後の市場の反応を見ながら、そのペースを調整することは十分可能である。過度に懸念する必要はないものの、今年は昨年以上に米金融政策にはアンテナを高くしておくことが必要だろう。