LifeWear(究極の普段着)というコンセプトを掲げ、ベーシックなデザインのアパレルブランドとして随一の存在感を誇る「ユニクロ」。

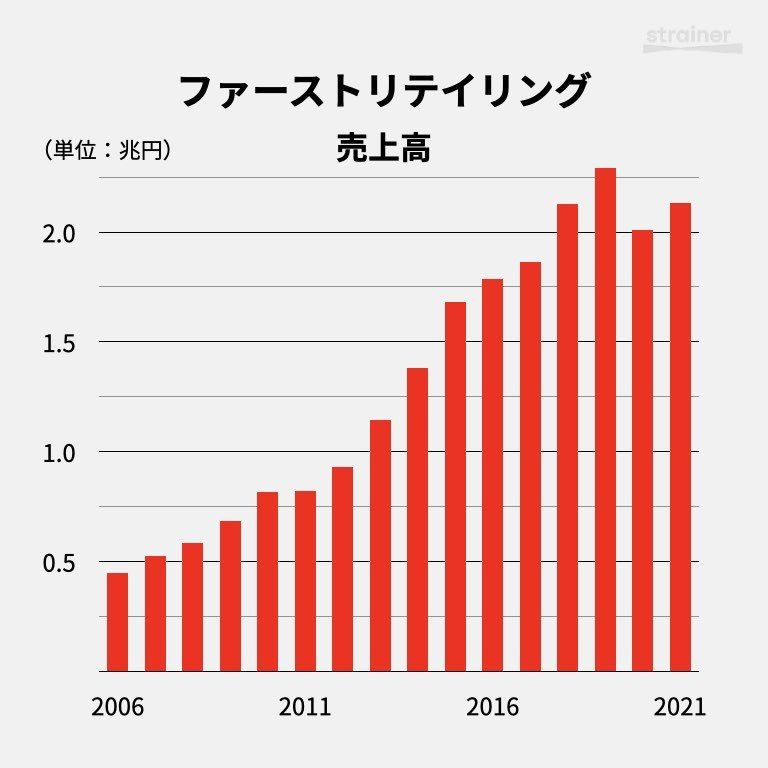

展開するファーストリテイリングは、今や2兆円を超える年間売上をあげる。世界3,527店舗(2021年8月末)という巨大な販売網を持ち、時価総額は6.4兆円。日本を代表する企業であるだけでなく、アパレル業界で世界3位の売上を誇るグローバル企業でもある。

そんなファーストリテイリングも、原点は地方の小さな紳士服店。会長兼社長の柳井正氏は、父の紳士服店を継いだ二代目社長だ。

会社を継ぐために経営者として英才教育を受けたわけでは全くなかった。なぜファーストリテイリングはこれほどの巨大企業になったのか。そこには、ベンチャースピリットを失わない柳井氏の判断力と、社員や取引先などとの強い結束力がある。

本記事では柳井氏とユニクロが辿った道を振り返り、ビジネスモデルや成長モデルまでを改めて解説する。ファーストリテイリングの過去・現在・未来について、時系列順に確認していこう。

紳士服店をカジュアル衣料チェーンへ転換

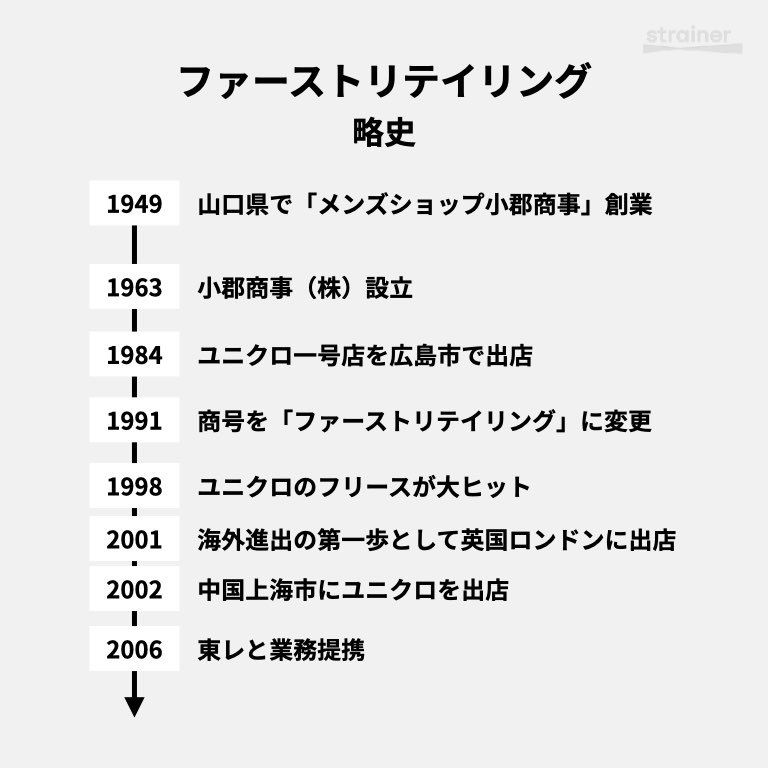

ファーストリテイリングの本社は、今も山口県にある(本部機能は東京)。ルーツは1949年、柳井正氏の父・等氏が、山口・宇部で開業した紳士服店「メンズショップ小郡商事」。1963年に小郡商事株式会社を設立した。

柳井正氏は、メンズショップ小郡商事が開業した1949年生まれ。早稲田大学政経学部を卒業後、ジャスコ(現イオン)に就職するが、1年も経たずに退社した。1972年には実家の小郡商事に入社。入社翌年には第1次オイルショックがあり、高度経済成長期が終わるころだった。

1980年代に紳士服チェーンとして青山商事やアオキ(現AOKIホールディングス)が台頭。1着7~8万円で販売されていた紳士服スーツを3~4万円で販売するという価格破壊を起こした。そうした背景もあり、小郡商事は紳士服からの転換を図ることになる。

もう一つ、1980年代に起こっていたのがDCブランドブームだ。大量生産の既製服に対抗し、定番を作らない多品種少量生産を志向。BIGIやY‘s、コム・デ・ギャルソンなどが台頭し、高級アパレルが飛ぶように売れた。

ブームの只中で柳井氏が生み出したのは、手の届きやすい価格帯のカジュアル衣料に特化した「ユニクロ」だった。なお、ユニクロというブランド名は、「ユニーク(独自の)」「クロージング(衣類)」「ウェアハウス(倉庫)」の略。

1984年、ユニクロ1号店となる「ユニクロ袋町店」を広島市にオープン。続く85年には、現在のユニクロの店舗の原型となる初のロードサイド店を下関市に出店。柳井正氏は1989年、小郡商事の社長に就任した。

当初はユニクロも、NB(ナショナルブランド)を扱う小売店だった。

業界における転機となったのが、1987年に米GAPが自らを「製造小売業(SPA)」であると宣言したことだ。中国の現地メーカーと委託契約することで、安くて品質の良い商品を大量に作ることができるようになった。

柳井氏も中国生産によるSPAを確立したチェーン展開を模索、1990年代後半にはPB比率も高まっていった。当時一般的だった対面販売ではなく、セルフ販売方式も採用。これが現在も続くユニクロの原点となる。

1991年には「ファーストリテイリング」に商号変更。社名の由来は、FASTの「速い」と、RETAILINGの「小売」の掛け合わせで、「ファーストフードのように早い小売業」という意味である。

1994年広島証券取引所に、1997年には東証第二部に上場した。自社企画商品の開発体制の充実のため、東京事務所を開設したのもこの頃だ。 ユニクロが地方のチェーン店から、全国進出する急成長の時代でもあった。

「ユニクロ」の世界展開

驚異的な成長を遂げることになったのは、1998年。フリースが大ヒットしたタイミングだった。

東京・原宿店出店という、ロードサイドから都心への出店への挑戦という重大局面で、目玉商品となったのがフリースだった。これが大当たり。1,900円という破格から、日本中で「フリース旋風」が起きた。3年でフリース販売枚数は2600万枚に達する大ブームである。

1999年には東証一部銘柄に指定され、ベンチャー企業からグローバル企業へ向かうことになる。 2001年に海外進出1号店を英ロンドンに出店。続く2002年には中国・上海に出店し、中国での営業を開始する。

しかし躍進の陰で、柳井氏は経営から一歩退こうとしていた。

当時柳井氏の二の腕として副社長を務めていたのが澤田貴司氏(現ファミリーマート社長)だ。澤田氏は後継と目されていたものの、2001年に社長を固辞して退社。澤田氏のつながりで入社した玉塚元一氏(現ロッテ社長)を社長に据え、柳井氏自身は会長となり、現場を離れることになる。

社長候補の失脚からワンマン体制へ

ところがその後、業績は低迷。流行が裏目に出て、ユニクロの服だと周りに知られてしまう「ユニバレ」により売上が減退してしまう。

「安定成長」を求めた玉塚氏は、食品事業「SKIP」の開始やリンク・インターナショナル(現リンク・セオリー・ジャパン)への出資、レディースアパレルの買収など新しい試みも行われた。

しかし、「守りに入ること」は創業者・柳井正が求めている経営ではなかった。こうして2004年、柳井氏は玉塚氏を解任、自身が社長として舞い戻る。

それから2022年1月現在に至るまで、柳井氏は「会長兼社長」としてファーストリテイリングを取り仕切ることになる。2018年10月にCFOの岡崎健氏、柳井氏の息子である一海氏と康治氏が取締役になるまでは、柳井氏以外に社内取締役すらいない完全なワンマン経営だった。

内部のごたごたはさておき、海外展開の手は緩めていなかった。2005年には韓国・米国に進出。また、コントワー・デ・コトニエを展開するネルソンフィナンス社(現クリエーション ネルソン)の経営権を取得、子会社化する。

国内ではキッズ・ベビー専門店「ユニクロキッズ」を出店するなど、新業態も模索。11月には新規事業の拡大を目的に、持ち株会社体制へ移行した。

2008年にはファストファッション大手、スウェーデンのH&Mが日本に進出。国内にもファストファッションの波が押し寄せてきた。

ファストファッションとは流行に合った衣料品を、短期間に大量生産・販売するブランドのことだ。 ZARA、H&M、GAP、FOREVER21などが代表的で、グローバルではすでに巨大企業となっていた。ファーストリテイリングも2006年にファストファッションブランド「GU」を立ち上げている。

ファストファッション企業の多くはSPA業態だ。大量生産を行うという点ではユニクロと共通している。一方、ユニクロで取り扱う商品は「ベーシック」であり、ファストファッションとは異なる。

ファストファッションは流行に合わせたファッション性の高い衣類であるため、翌年には持ち越せない。しかし、ユニクロはマイナーチェンジしつつも、ヒット商品を出せば定番化することができるという強みがあった。

戦略的パートナーシップで有力な他社を取り込む

ファーストリテイリングは、自身の強みを磨き続けた。ヒートテック、エアリズムといったユニクロ特有の素材を使用することや、カシミアやダウンなど、従来高級品としての価格帯だった製品を、大量生産することで手の届くプライシングにすることができた。

これは、ファーストリテイリングが重要な取引先と「戦略的パートナーシップ」を構築し、技術のある企業をより内部に取り込み、開発・企画していけたことが大きく関係している。

素材の分野では、2006年に東レと戦略的パートナーシップを結んだ。ヒートテック、エアリズムの成功は東レなしでは語れない。

独自技術「ホールガーメント」で知られるニット編み機メーカー・島精機製作所とは、2016年に共同開発・製造を目的とする合弁会社を設立。2018年に戦略的パートナーシップの強化を発表した。

巨大な店舗網を支える物流戦略も必要になってきた。物流分野でも戦略的パートナーシップを結んでいるのはそうした経緯がある。

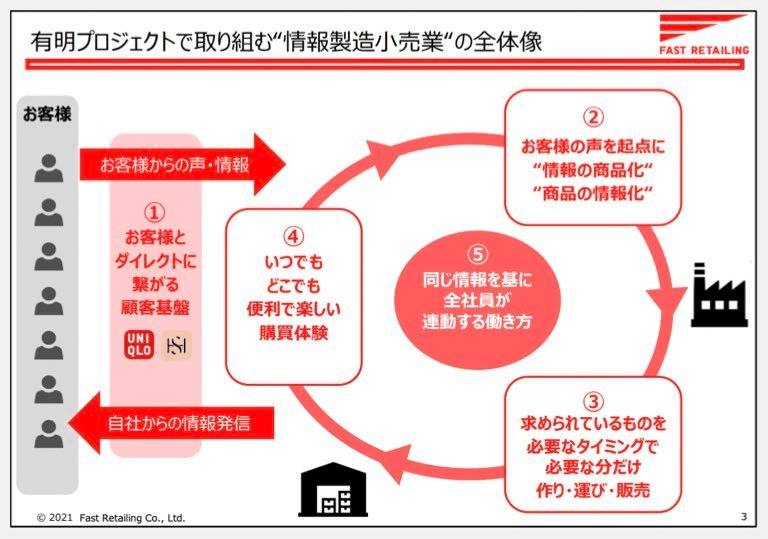

2014年、東京・有明に大和ハウス工業と専用物流倉庫を建設する計画を開始。 2017年に「有明プロジェクト」を発表し、柳井氏は今までの製造小売業から「情報製造小売業」への転換を宣言した。

2018年、自動倉庫の開発など有明プロジェクトの一端を担うダイフクと戦略的グローバルパートナーシップを構築すべく、物流におけるパートナーシップを締結。続いて2019年、サプライチェーンにおけるパートナーシップをMUJIN、 Exotec Solutionsと締結した。

「有明プロジェクト」と「情報製造小売業 」の関係

「有明プロジェクト」と「情報製造小売業」の関係性は、現在のファーストリテイリングを語る上で非常に重要である。ここで少し説明しよう。

「情報製造小売業」とは、「LifeWearのコンセプトのもとに、お客様満足・より良い社会を実現するための“ファーストリテイリングの新しい事業の在り方”」と定義されている。

その実現のために全社で推進されているのが「有明プロジェクト」だ。 全体像は以下のように表現されている。

2016年まで、物流分野はパートナー企業に任せきりだった。しかし、9月より物流改革を開始。物流部を解体し、グローバルサプライチェーンマネジメント部を新たに立ち上げたところ、サプライチェーンに関する重要な数値やものの流れが見えないこと、販売に連動しない早期・大量入庫などの課題が浮き彫りに。世界最先端技術を用いた超省人化アパレル倉庫を目指すことにした。

12月にはダイフクと共に国内EC専用倉庫である有明倉庫を自動化。これにより入庫生産性は80倍、出庫生産性19倍、省人化率90%を1.5年で達成する。

2018年8月期通期決算では、サプライチェーン改革にも言及。「無駄なものをつくらない、運ばない」を達成するため、世界中の情報をリアルタイムで集め、商品企画や販売数量を決定する仕組みに着手した。 検索エンジン、AI活用などを目的としたグローバルな協業の一環として、Googleとの提携も行っている。

生産段階からRFIDも導入。情報数値の見える化、SKU(最小管理単位)管理の徹底、個店経営の実現を徹底できるようになった。在庫確認、店舗や倉庫の棚卸、レジ待ちなどの「人頼み」による課題が一気に解消されることで、販売機会ロスやコスト削減などに大きく寄与していく。

2021年10月、通期決算説明会の壇上で、ファーストリテイリングは有明プロジェクトのさらなる加速を宣言した。「サステナブルな情報製造小売業」をうたったのである。

製造工程におけるCO2排出、水の消費量、染色やマイクロプラスチックによる水質汚染、売れ残りの焼却など様々な要因から、アパレル業界は環境汚染産業といわれている。有明プロジェクトではCO2削減と衣類の回収・再活用が取り組みの柱として、サステナビリティも包含する役割となるようだ。

最新決算に見るファーストリテイリングの現状

ここからは最近の決算内容から、ここ数年の状況を解説したい。

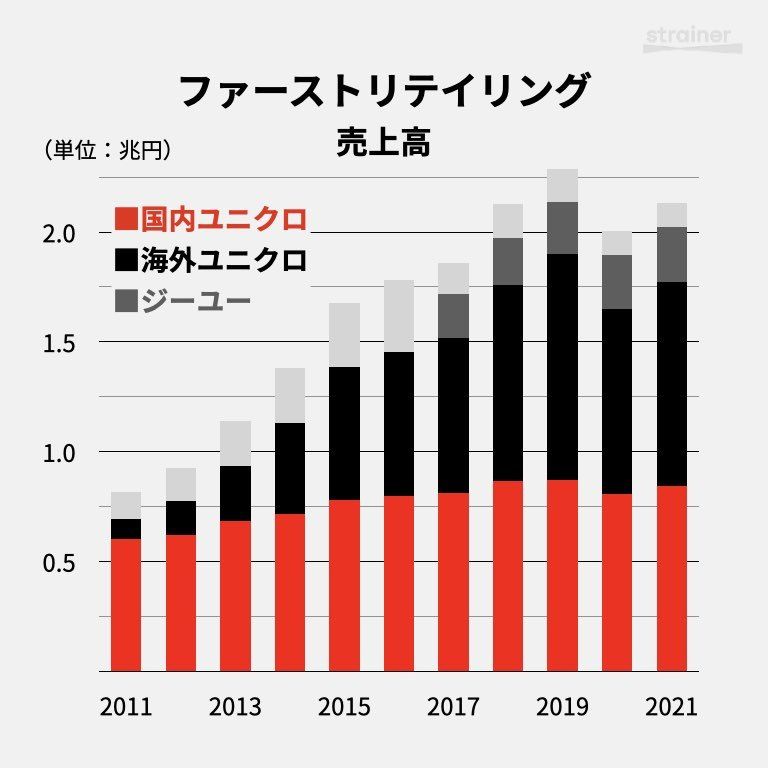

2019年8月期通期決算では、売上2兆2,905億円・営業利益2,576億円と過去最高を更新。グレーターチャイナ(中国大陸・香港・台湾)事業でのセグメント売上が絶好調となった。

グレーターチャイナはECと店舗在庫をつないだO2O方式で成功。ZARAなど海外の先進的なブランドではスルー物流(各店舗で自動仕訳、EC用の店舗は持たない)となっており、それに追随する。

当初、2020年8月期通期は売上収益2兆4,000億円の予想だった。しかし、新型コロナウイルス感染症の拡大で、業績は悪化する。

まず好調だった中国市場がロックダウンし、売上減少。そして日本でも緊急事態宣言が発令され、2020年8月期決算は売上・利益ともに大きく落ち込んだ。

もちろん、他社も環境は同じだ。2020年7月、米国の老舗アパレル・ブルックス・ブラザーズが経営破綻。ファストファッションの分野では、H&Mが250店舗の不採算店舗等を閉鎖を発表した。

中国は経済の立ち直りが早い一方、欧米企業にはコロナ禍の影響への不安感が高まった。他のグローバルファストファッション企業よりも欧米店舗が比較的少ないことから、2021年2月には、一時期ファーストリテイリングが時価総額でアパレル首位になるタイミングもあった。(2022年1月現在では2位)

10月に発表した2021年8月期通期決算では、売上2兆1,329億円(前年比6.2%増)、営業利益2,658億円(前年比73.9%増)と急回復。 業績回復に加え、売上高販管費率が38.7%となり、前年比1.7ポイント改善している。

エリア別では、グレーターチャイナが大幅な増収増益。売上5,322億円(前年比16.7%増)、営業利益1,002億円(52.7%増)は、コロナ禍でありながら過去最高の業績だ。フリーキャッシュフローは3,463億円に達し、インディテックスを上回る。

2022年8月期は売上2兆2,000億円、営業利益2,700億円の計画だ。同社は今期を「情報製造小売業」への変革を加速する年度と位置付ける。コロナ禍はファーストリテイリングを徹底的なコストカットに向かわせ、さらに筋肉質な企業にさせた。今後は顧客の購買行動含むあらゆる情報がサプライチェーンのすべてにつながるような、合理的で無駄のないものづくりへと進化していくことになるだろう。