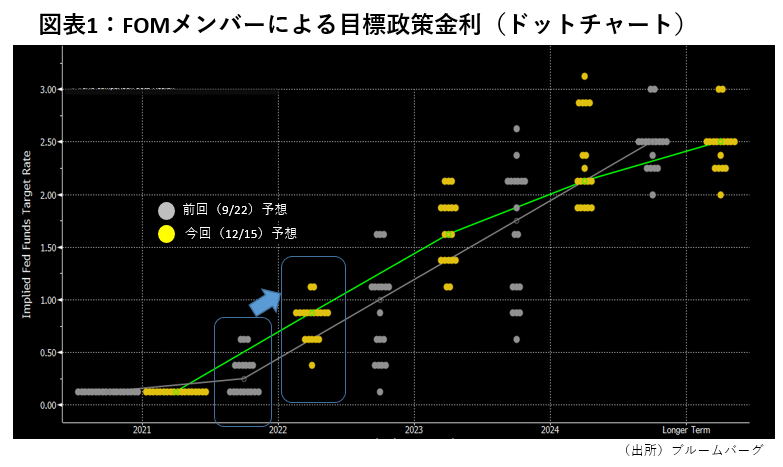

2022年の利上げ予想回数は3回に引き上げ

12月15日(現地)、米FOMC(連邦公開市場委員会)が終了、市場想定の中では最大級のタカ派トーンとなった。会合メンバーによる来年の利上げ予想は、前回会合(9/22)の1回から3回に上昇し、かつ、前回は9名いた「22年中の利上げは無い」という予想は消えた(図表1)。

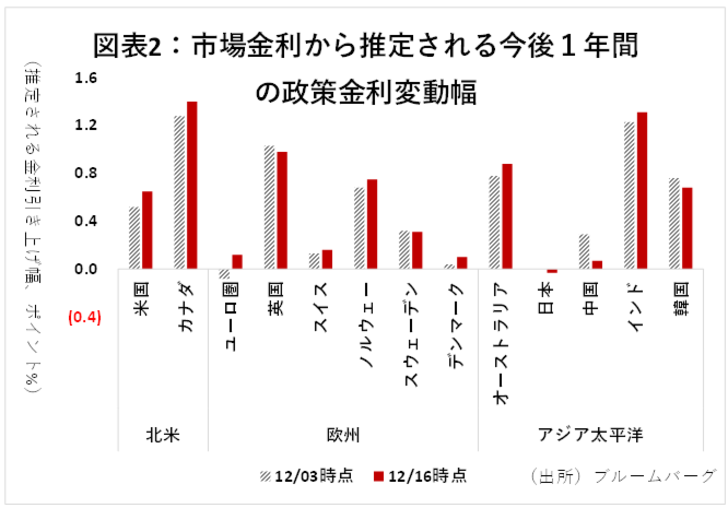

これにより、オミクロン株で一時低下していた市場予想政策金利も世界中で再上昇した(図表2)。とはいえ、既に会合前から2回程度の利上げが想定されていたことから、市場の反応は極めて冷静だった。

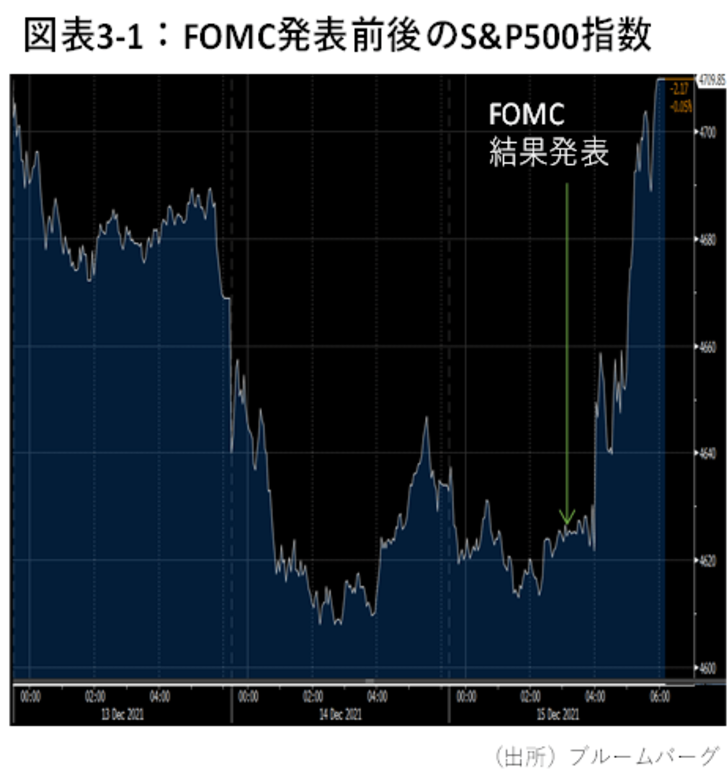

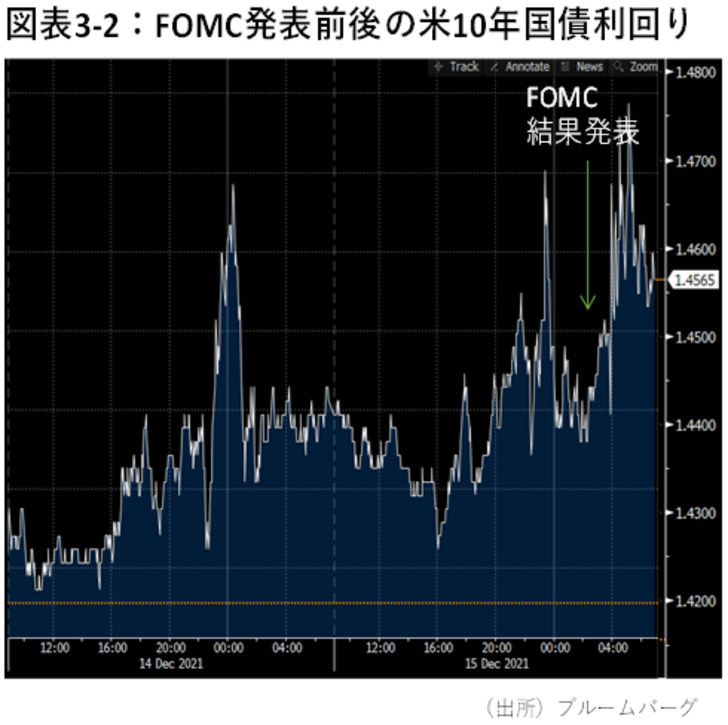

思えば今年のパウエルFRB議長の対話力は卓越していた。3月には、「インフレは一時的に過ぎない」と発言し、急激な金融引き締め懸念をけん制しつつ、秋にはテーパリングを粛々と開始した。更に今回は、FOMC前の議会証言で「インフレは一時的」との見方を撤回し、タカ派トーンを市場に織り込ませた上で、FOMC本番で大幅にタカ派にシフトした。こうした戦略が奏功し、FOMC後もマーケットは落ち着いていた(図表3-1、3-2)。今年一番のサプライズは、インフレ率急騰もさることながら、パウエル議長の巧みなコミュニケーションで、この異常な経済環境を乗り切ったことではないか。

今後の見通し

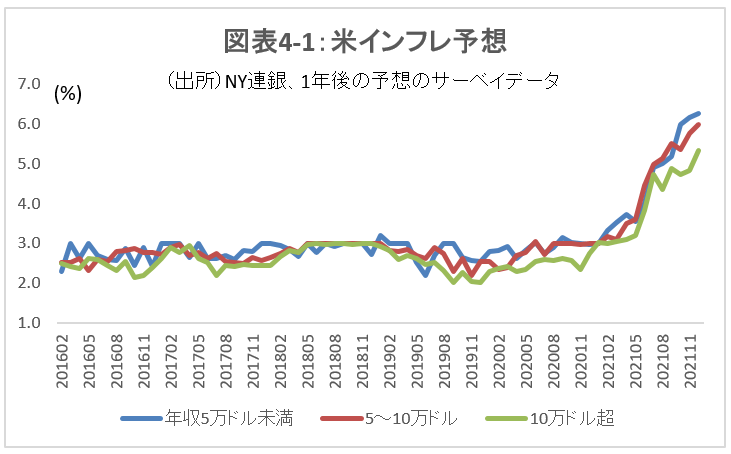

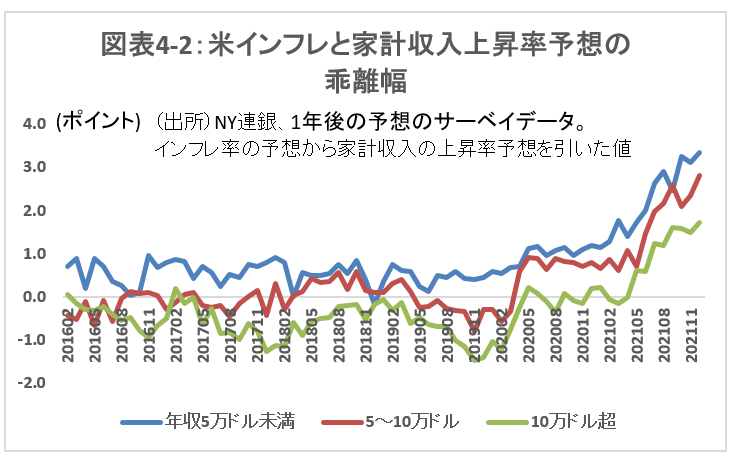

では、来年は本当に3回の利上げが可能なのだろうか。米国の足元の高インフレの歪みは低所得者層を中心に生活不安を招いている。年収5万ドル未満の人々が1年後に予想するインフレ率は11月に6.26%に達し、家計収入の伸び予想との差は3.36ポイントまで上昇した(図表4-1,4-2)。こうした状況が続けば、FRBは大幅な金融引き締めでインフレと猛烈に戦わざるを得ないだろう。

ただ、これらのインフレ予想は適合的、つまり、過去の数字に流されやすいと思われる。以前パウエル議長が主張していた通り、供給制限等も、時間とともに一定程度沈静化するだろう。また、来年のインフレ率は、上昇した今年の値が発射台になるため低下しやすい。となれば、人々のインフレ懸念も徐々に低下し、良好な雇用環境の恩恵を一層享受できるようになるだろう。

今回FOMCがタカ派に傾いたことで、来年の利上げ加速の可能性は相当低下した。となると、来年サプライズがあるとすれば、むしろ、インフレ率が急速に沈静化し、利上げの回数が想定よりは減少する可能性の方が高い。来年は今年ほどのマネー増加の恩恵は受けられないという基本シナリオに変更はないが、利上げ懸念が今回消化されたことから、その分、リスク資産のアップサイドが従来想定よりは期待しやすくなった。

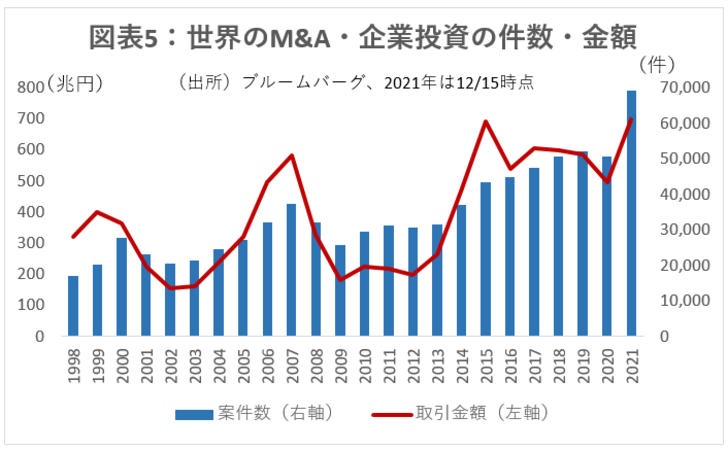

特に、来年前半には、金利上昇前の駆け込み調達が活発化しそうだ。既に、今年のM&Aや設備投資は過去最高の勢いである(図表5)が、来年前半にこれが更に加速し、過去稀に見る勢いとなる可能性もある。来年後半には波乱もありうるが、少なくとも年初は、投資会社や高レバレッジ企業、ハイテク業界等のリスクに強気で臨めそうだ。