【FOMC】

FOMCは前回11月の会合で、量的緩和(QE)の資産購入額を150億米ドル/月減額することを決めた。これを、今回の会合では早速300億米ドル/月に減額を拡大するとの見方が強い。いわゆる「テーパリング」の加速ということになる。

かりに予想通りに「テーパリング」を加速すると、「テーパリング」は2022年3月にも完了する見通しになる。この結果、利上げ開始の見通しも前倒しされることになるだろう。しかし、それがさらなる米ドル高をもたらすかと言えば微妙ではないか。

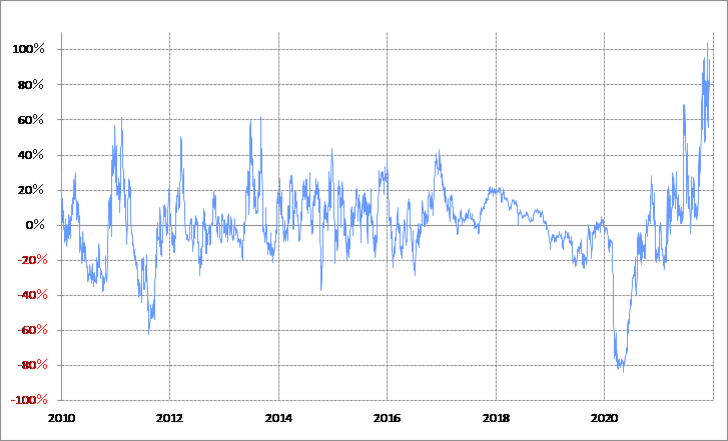

金融政策を反映する米2年債利回りの90日MA(移動平均線)からのかい離率は一時プラス100%程度まで拡大するなど、短期的な「上がり過ぎ」懸念は異常なほどに強まっている(図表1参照)。要するに、「テーパリング」加速などはすでにかなり織り込まれている可能性がある。

以上のように見ると、予想通りでも、または予想以上の金融緩和見直し加速といった「タカ派」の決定となったとしても、さらなる「米金利上昇=米ドル高」には自ずと限度があるのではないか。

【BOE】

BOEは11月4日の前回会合で事前に期待が高まっていた利上げを見送り、英ポンド急落のきっかけとなった。今回も利上げは見送られるとの見方が一般的。

【ECB】

ECBでは、直近、ラガルド総裁が「2022年中の利上げの可能性は低い」と述べるなど、2022年中に2~3回の利上げが織り込まれているFOMCとの利上げ見通しの差が拡大している。こういったことを受けて、一時1.11米ドル台までユーロ安・米ドル高が進んだということだろう。

では、今回の会合で改めてECBの相対的な「ハト派」姿勢が確認されたとしてそれがユーロ安をもたらすだろうか。むしろ、前日に行われるFOMCの結果を受けて、すでに述べたように米金利の短期的な「上がり過ぎ」がさらに続くか、それとも修正に向かうかの影響が大きいのではないか。

【メキシコ中銀】

メキシコの11月CPI(消費者物価指数)は総合指数が前年比7%、コア指数は同5%と、ともに2001年1月以来の高い伸びとなり、メキシコ中銀のインフレ目標の上限4%を大きく上回った。

メキシコは、既に6月から11月の前回政策会合まで4会合連続で利上げを実施し、政策金利は5%まで引き上げられた。しかし11月CPIの結果を受け、今週の会合で追加利上げに踏み切り、一部には利上げ幅が0.5%に拡大するとの見方もある。

では、それでメキシコペソが上昇するか。これまで連続利上げでもメキシコペソは上げ渋ってきたわけだが、その原因について私は、中長期的な上がり過ぎ、別な言い方をすると、中長期的にメキシコペソ高の限界圏に達している影響が大きいだろうとこれまでも指摘してきた。

その意味では、今週も利上げの可能性は高く、利上げ幅も0.5%に拡大する可能性もあるのだろうが、瞬間的な反応は別にして、それがペソ一段高をもたらす可能性は低いのではないか。

【トルコ中銀】

トルコもインフレが続いており、本来なら利上げが必要な状況だが、エルドアン大統領の猛烈な利上げ反対姿勢はまだ変わっていないようなので、今週も追加利下げが行われる可能性が高そうだ。

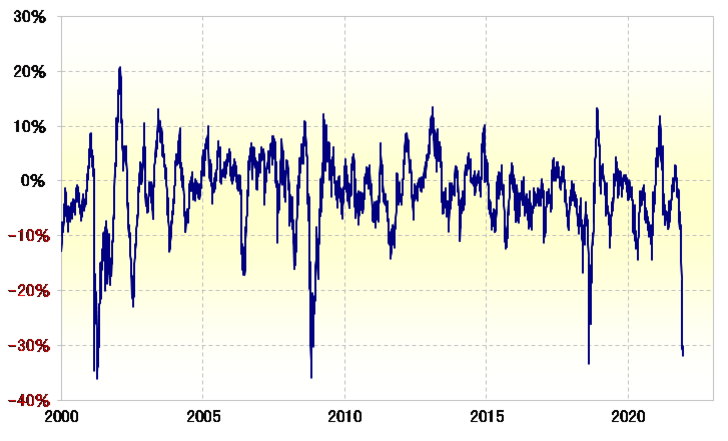

ところで、トルコリラ/円もさすがに短期的には「下がり過ぎ」懸念が強く、過去の大暴落が終わったケースに近い状況になっている(図表2参照)。このため、「サプライズ利上げ」などリラ買い材料が出たら、リラは底を打ってもおかしくない状況にあるようだ。

ただ1つ、エルドアン大統領が、ある意味これまで以上に「アンチ高金利」の姿勢なので、それが変わらないことには、リラの底入れは難しそうだ。

【日銀】

日本では、米国などと異なり低インフレの状況が続いているため、現行の金融緩和政策が継続される見通し。