なぜ予想より良い雇用統計結果でも米金利は低下したのか

注目された11月5日の米10月雇用統計発表では、NFP(非農業部門雇用者数)や失業率など全般的に事前予想を上回る結果となりました。しかし、米ドル/円は113円台前半へ反落となりました。これは、この間高い相関関係が続いている日米2年債利回り差米ドル優位が縮小したことに連れた結果と言えるでしょう(図表1参照)。

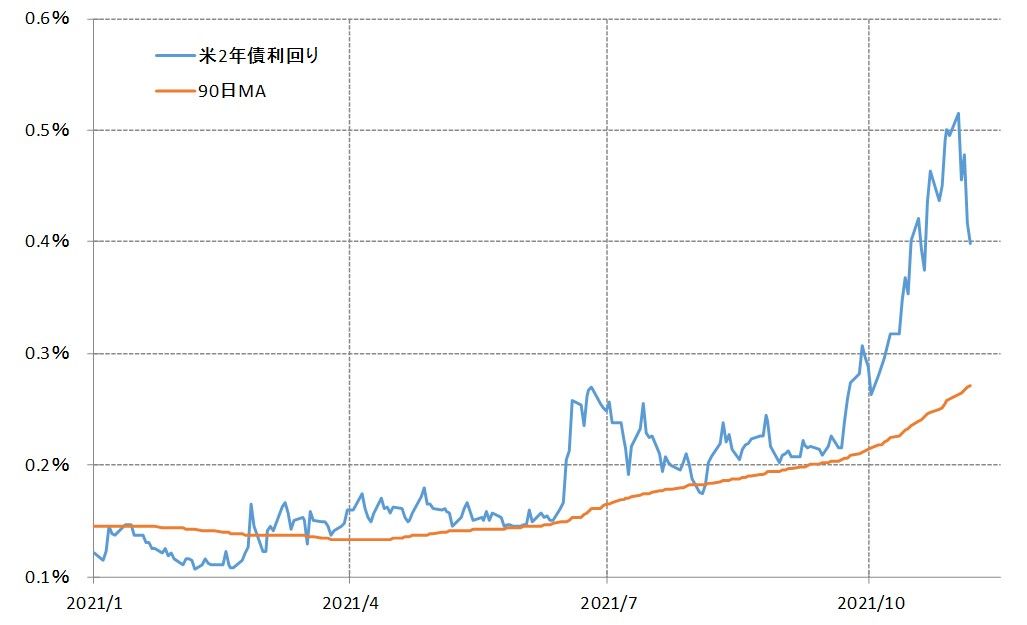

日米2年債利回り差米ドル優位が縮小した主因は、米2年債利回りの低下です(図表2参照)。ではなぜ雇用統計結果が予想より良かったにもかかわらず、米金利は低下したのでしょうか。それは、短期的な「上がり過ぎ」の反動が主因だったのでしょう。

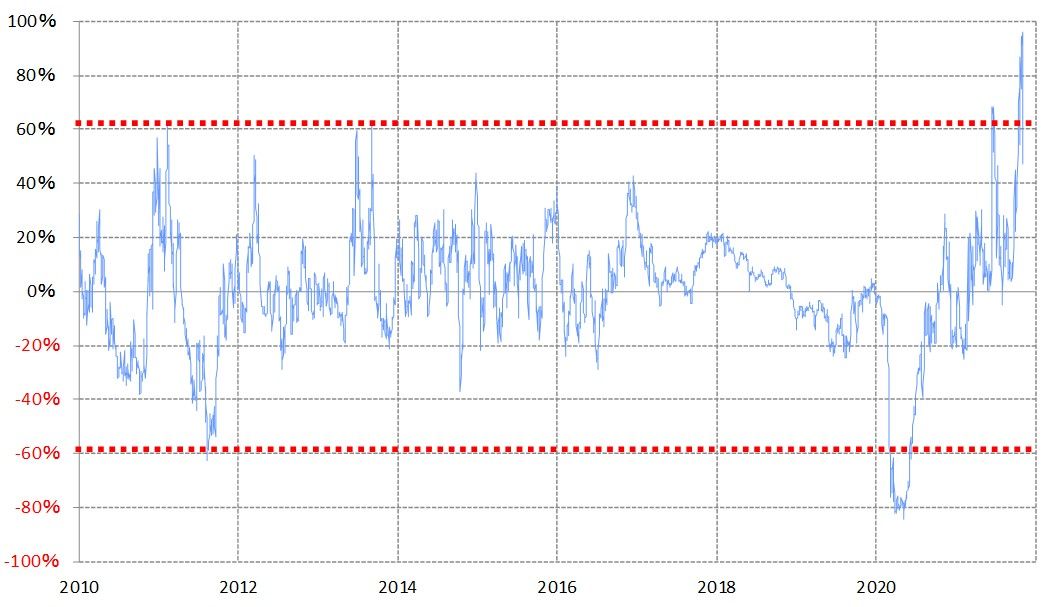

米2年債利回りの90日MA(移動平均線)からのかい離率は、最近にかけて一時プラス90%まで拡大しました。これは、米2年債利回りが短期的に異常なまでの「上がり過ぎ」になっている可能性を示すものでした(図表3参照)。以上のように見ると、注目の雇用統計が予想より良かったにもかかわらず米2年債利回りが低下となったのは、短期的な「上がり過ぎ」の反動と考えると辻褄が合うでしょう。

ところで、7月初めの米雇用統計発表時にも、今回ととてもよく似た場面がありました。当時、米2年債利回りの90日MAからのかい離率はプラス60%まで拡大し、やはり短期的な「上がり過ぎ」が懸念される状況となっていました。こういった中で発表された米6月雇用統計は、予想より良かったのですが、やはり米2年債利回りは低下に向かったことから米ドル/円も反落となりました。結果的にこれは、米ドル高・円安が循環的なピーク、いわゆる「サイクル・トップ」となった場面での出来事でした(図表4参照)。

2021年に、もう1つの円安「サイクル・トップ」を付けた場面は、4月初めの米雇用統計発表前後のタイミングでしたが、実はこの時も似た構図での出来事でした。ただ1つ違ったのは、この時に短期的な「上がり過ぎ」が懸念されていたのは米2年債利回りではなく、米10年債利回りだったということです。

そんな違いはありましたが、この時に発表された米3月雇用統計は事前予想より良かったものの、米10年債利回りは低下しました。その中でそれまで米10年債利回り急騰に追随する形で展開してきた急ピッチの米ドル高・円安も反転し、結果的には「サイクル・トップ」を付けることになりました。

米金利急騰に追随する形で起こった米ドル/円の急騰。ただしそれは、米金利の短期的な「上がり過ぎ」が注目イベントである米雇用統計発表のタイミングをきっかけに「行き過ぎ」の修正が本格化することで、米ドル高・円安も反転しました。「サイクル・トップ」を付けるという4月初め、7月初めに経験したパターンを参考にすると、今回も米ドル高・円安が「サイクル・トップ」となる可能性は注目されるでしょう。

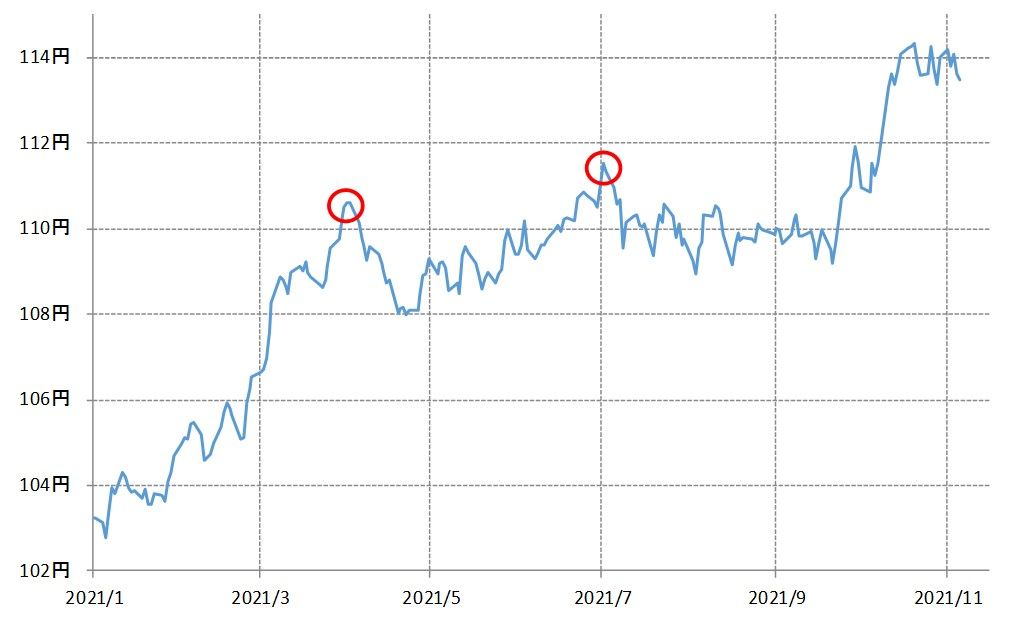

少し細かく米ドル/円のチャートを見ると、10月中旬から約3週間、終値ベースでは113.5~114.5円のレンジでの推移が続いてきましたが、先週末はそれを僅かに下回っての引けとなりました(図表5参照)。その意味では、米ドル/円はレンジ下放れの可能性が出てきたと見ることもできるでしょう。

それにしても米2年債利回りは、先週は一時0.5%まで上昇しましたが、週末は0.4%まで大きく低下しました。これは、これまで述べてきたように、短期的な「上がり過ぎ」の反動ということが基本だと考えていますが、それに加えて先週広がった世界的な金利低下が後押しした可能性はあるでしょう。

11月4日のBOE(イングランド銀行)の金融政策会合で、事前に予想された利上げが見送られ、その上でBOE総裁が「最近の大幅な利上げ予想に対して強く警告する」として、金利上昇の「行き過ぎ」の可能性をけん制しました。それをきっかけに、英金利にとどまらず世界的に金利低下が広がるところとなりました。

このところハイペースでの物価上昇が続く中で、インフレへの懸念から金融緩和政策の転換を前倒しに動く傾向が目立っています。そしてそれを織り込む形で市場金利の上昇も続いてきたわけですが、その中で後者に先走りの懸念があったことが上述のBOE会合などをきっかけに修正に向かったということでしょう。

こういったことも米金利の「上がり過ぎ」の修正を後押しすることで、当面米金利は低下に向かう可能性が高いのではないでしょうか。そうであれば、そんな米金利に追随する形で米ドル/円も当面反落リスクが試される可能性がありそうです。