米金利急騰と逆行するユーロ/米ドル、豪ドル/米ドル

11月FOMC(米連邦公開市場委員会)における、いわゆるテーパリングと呼ばれる金融緩和政策の転換開始を織り込む形で、最近にかけて米金利は短中期金利中心に急騰。こういった中での米ドル/円の急騰はとてもわかりやすい結果だった(図表1参照)。ただ、このような米金利急騰での米ドル急騰という関係は、逆に対円が例外のようになっていた。

ユーロ/米ドルや豪ドル/米ドルは、米金利急騰で、金利差は米ドル優位拡大となったものの、為替相場はそんな金利差を尻目に、ユーロ高、豪ドル高へ向かうところとなった(図表2、3参照)。

なぜこのように金利差と逆行する形で、米ドルに対しユーロ高、豪ドル高となったのか。それについては、10月20日付け「なぜ米ドル高は対円以外では進まないのか?」、同22日付け「続・なぜ米ドル高は対円以外では進まないのか?」などで考察してきた。

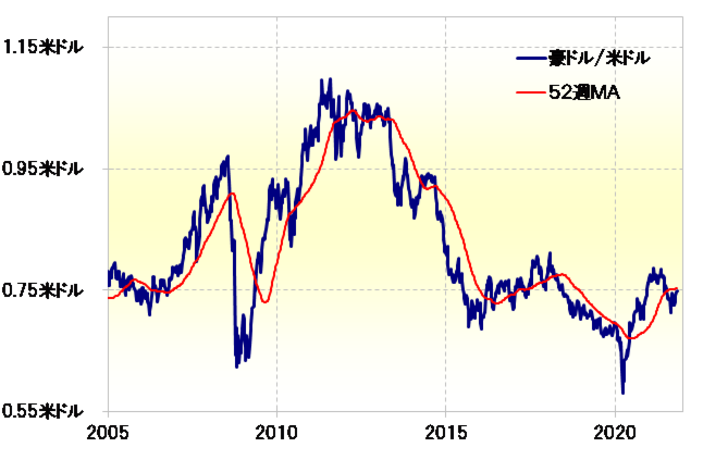

今回は、そんな「なぜ?」ということは別にして、この金利差と逆行する米ドル安、ユーロ高、豪ドル高といった動きが続くかについて考えてみたい。この点で、より分かりやすそうなのは豪ドル/米ドルだろう。豪ドル/米ドルは、米金利上昇を尻目に米ドル安・豪ドル高が続き、先週は0.75米ドルを一時上回った。

この0.75米ドルは、丁度過去1年間の平均値である52週MA(移動平均線)の水準(図表4参照)。経験的には、トレンドと逆行する一時的な動きは52週MA前後までがせいぜい、逆に言うと52週MAを大きくブレークする動きは一時的ではなく、トレンドとして展開している可能性が高い。

以上のように見ると、米金利上昇を主役とした金利差と逆行する為替相場、とくに豪ドル高・米ドル安などは、重大な分岐点に差し掛かっている可能性がありそうだ。米金融緩和政策転換に伴う米金利上昇を受けた米ドル高トレンドが展開しているなら、それと逆行する一時的な米ドル安・豪ドル高などは、水準的にはいつ終わってもおかしくないといった局面を迎えているのではないか。

逆に、米ドル安・豪ドル高がさらに長引くようなら、米金融緩和政策転換に伴う米ドル高トレンド自体を再考する必要性が出てくることにもなりかねないだろう。