1,000万円を早く貯めたい。そう思っている若者は、多いかもしれません。現状においては、低金利の預貯金だけで貯めるなら、1年間に50万円貯めたとしても、1,000万円に到達するまで20年かかります。そして、1年に50万円貯めるには、毎月4万1,666円ずつ積立ていかなくてはなりません。

では、投資で1,000万円に殖やすとすると、どうなるでしょうか。シミュレーションを見ながら、どのように1,000万円に殖やすかについて考えてみましょう。

投資を始める前に考えたいこと

1,000万円を貯めるために投資を…と言いましたが、投資を始めるにはまず毎月の給料のやりくりがきちんとでき、生活を守るための預貯金があることが必要です。

もし、毎月の赤字をボーナスで補填しているのなら、毎月黒字にできるよう、支出を見直し、コントロールの仕方を考え、実行します。たとえ毎月黒字で、貯金もしっかりできているという場合でも、支出をコントロールすると、預貯金や投資に回せる余剰金を多くすることができます。

生活防衛資金となる貯金が十分ではない場合、まずは預貯金を作ることも考えなくてはなりませんが、投資に回す額を増やすほど、「1,000万円に殖やす」という目標は達成しやすくなると考えられます。

毎月1万円の積立投資の差で、1,000万到達まで7年の差

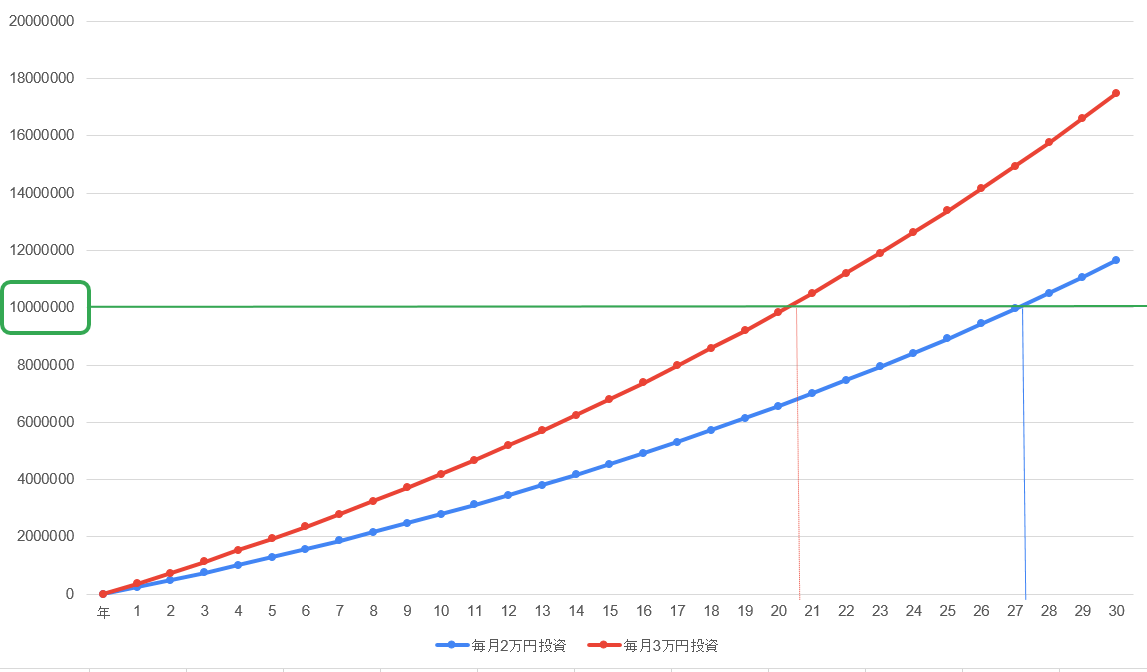

年利3%で運用できるという条件の下、毎月2万円、または3万円を積立投資した場合、1,000万円に到達するまでの期間差をシミュレーションで具体的に見てみましょう。

※税金等は考慮していません。

グラフの赤い線が「毎月3万円」、青い線が「毎月2万円」を平均年利3%で積立運用したときの投資成果です。毎月1万円の差が、目標金額を達成するまでの期間に大きな差をつけることになることがお分かりいただけると思います。

税金等を考慮しなければ、毎月2万円の積立投資では、約27年経過後に1,000万円へ到達するのに対し、毎月3万円の積立投資では、21年経たずして1,000万円に殖やすことができます。

毎月2万円の積立投資で1,000万円ができる頃には、毎月3万円の積立投資では1,500万円ほどの資産ができることになります。毎月の積立額が1万円違うだけで、将来の運用成果にこれだけの大きな差が出ます。

毎月の積立金額に差があるので、積立金額が多い方が早くお金が貯まるに決まっていると考える方もいるでしょう。実際には、積立投資では複利が作用し、時間をかけるほど資産が殖えるため、積立額の差以上に投資成果は差が開いていきます。

なお、冒頭の毎月の貯金額「4万1,666円」を年利平均3%で積立投資した場合、約16年で1,000万円に到達します。もちろん投資の仕方によっては必ずしも、とは言えない場合もありますが、預貯金よりも効率よくお金を殖やすことができる可能性は高いのです。

1,000万円を目指すには、つみたてNISAなどの税制優遇制度の活用も

今回のシミュレーションでは、税金を考慮していません。通常ですと、運用益から現行では20.315%の税金が引かれますから、手取りで1,000万円に殖やすとなると、もう少し期間が必要となります。

ですが、つみたてNISAのような税制優遇制度を利用すると、この税金がかかりません。iDeCo(個人型確定拠出年金)も同様に運用益が税制優遇されます。長期間の運用を検討するのであれば、このような税制優遇制度を検討することも効果的でしょう。

また、毎月の収支をさらに見直して貯金をしたり、さらに投資額を増やしたりすることができれば、もっと早く1,000万円に殖やすことができます。

生活をカツカツにしてまで投資額を捻出することはお勧めしませんが、支出にメリハリをつけ、自己投資や生活を楽しみながら投資可能額を作り出せれば、1,000万円に留まらず、それ以上の資産形成を目指すこともできるのではないでしょうか。