2021年の高水準が続く米国企業の自社株買い

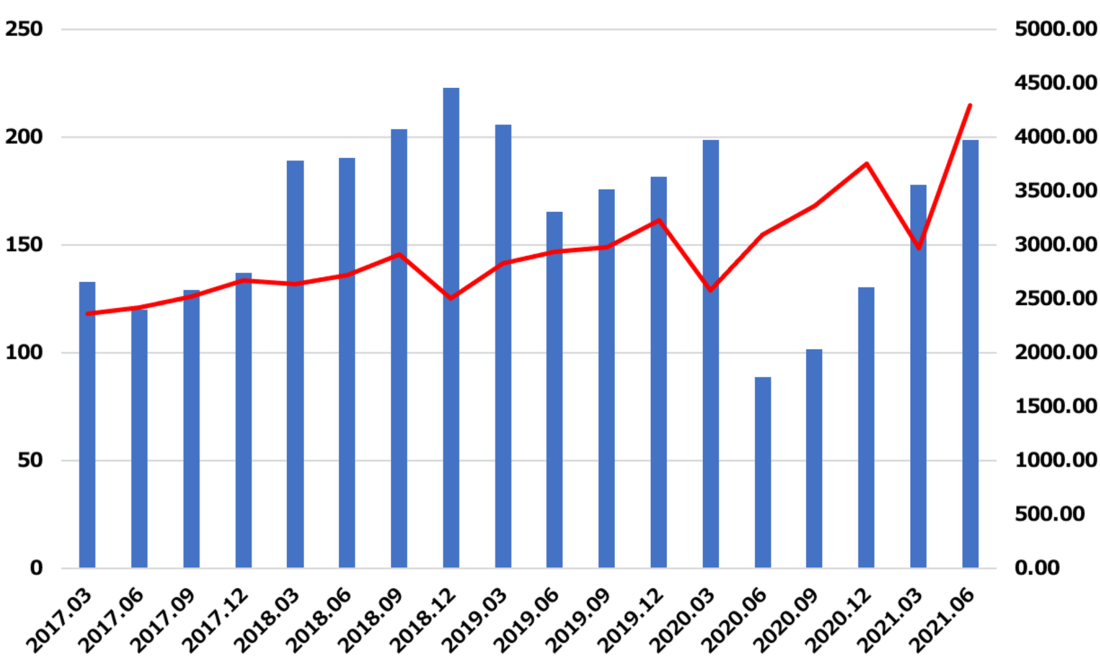

S&Pダウ・ジョーンズ・インデックス社が9月23日に発表した資料によると、2021年第2四半期のS&P500企業による自社株買いの総額は1988億ドルと、2021年第1四半期の1781億ドルから11.6%増加したことが分かった。これは過去最高だった2018年第4四半期(2230億ドル)に迫る水準となっている。

内訳を見ると、S&P500社のうち半数以上となる294社がこの第2四半期に少なくとも500万ドルの自社株買いを実施した。これは2021年第1四半期の335社からは減少するものの、前年同期(2020年第2四半期)の170社に比べると約73%増加している。

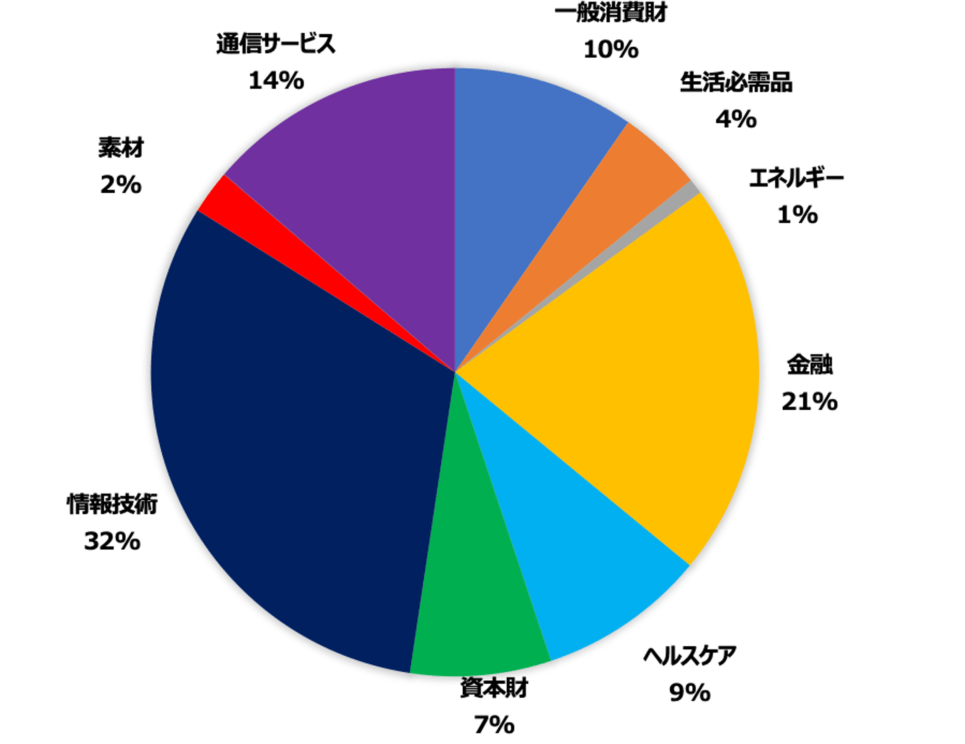

自社株買いを行なった企業をセクター別に分類すると、情報技術の32%、続いて金融セクターが21%、以下、通信サービス、一般消費財と続いている。(図表2参照)

この第2四半期における情報技術セクターによる自社株買いは627億ドルと、2020年第2四半期(369億ドル)から約7割増加した。また、金融セクターは418億ドルと、前年同期の約5倍に拡大した。

通信サービスは前年同期が276億ドルだったのに対して273億ドルと、1年前を下回ったものの、全体に占める割合は14%だった。全体の1割を占める一般消費財セクターの自社株買いは、1年前が13億ドルだったのに対し、この第2四半期では191億ドルと10倍以上に膨らんだ。

「自社株買いランキング」トップ20

S&P500企業の2021年第2四半期における自社株買いを金額ベースでランキングすると、トップ20社は次の通りとなる。(図表3参照)

上位はアマゾン(AMZN)を除くGAFAM企業が占めており、1位はアップル(AAPL)だった。アップルのこの第2四半期における自社株買いは256億ドルと、2位のアルファベット(GOOGL)の2倍だった。アップルは著名アクティビストであるカール・アイカーン氏から株主還元を増やすようプレッシャーを受けて以降、自社株買いを中心に株主還元を積極化している。

2位のアルファベットは120億ドル、3位のフェイスブック(FB)、4位のオラクル(ORCL)、5位のマイクロソフト(MSFT)は70億ドルから80億ドルの自社株買いを行ない、いずれも第1四半期に比べて増加している。

また、セクター別でも見たように、JPモルガン(JPM)やバンク・オブ・アメリカ(BAC)など金融セクターも多くの自社株買いを実施している。7位にはウォーレン・バフェット氏が率いるバークシャー・ハサウェイ(BRK-A)も入っており、この四半期に60億ドルの自社株買いを実施した。

以下20社のこの第2四半期における自社株買い金額の合計は1107億ドルと、全体(1988億ドル)の56%を占めている。

※マネックス証券では、バークシャー・ハサウェイ クラスB(NYSE: BRK.B)の取扱いはありますが、バークシャー・ハサウェイ クラスA(NYSE: BRK.A)の取扱いはしておりません。

注目すべきは「過去5年間の累計金額」である。トップのアップルは過去5年間で、3341億ドルの自社株買いを行なった。日本円にすると36兆円を超える額の自社株買いを行なっているのは圧巻だ。上位に入っているオラクル、マイクロソフト、アルファベット、JPモルガンやバンク・オブ・アメリカも高水準である。また、20位のマスターカード(MA)は、過去5年間の累計が2500億ドルとアップルに次ぐ水準となっている。

なお、この上位20社のうちウォーレン・バフェット氏率いるバークシャー・ハサウェイ(BRK-A)が投資している企業が5社ある。アップル、バンク・オブ・アメリカ、チャーター・コミュニケーションズ(CHTR)、ビザ(V)、マスターカードである。バフェット氏の投資手法は、キャッシュを効率よく稼ぎ出す企業への投資を行なうということである。キャッシュがあるからこそ、投資家への分配も次の成長へ向けた投資も可能となる。

優れたファンドの株式投資の手法は、バフェット氏と同じく「キャッシュフロー計算書」に基づいて銘柄選択されている。

すなわち、以下の3点:

(1)毎年キャッシュを増加させている企業

(2)資本的支出に費用がかからない企業

(3)配当を上げるよりも自社株買いを続ける企業

を重視して投資していると思われる。

なぜ、米国企業は自社株買いを好むのか?

自社株買いは企業が本業で稼いだキャッシュを使い、現在発行している自社の株式を市場から買い戻すことである。自社株買いを実施すると、発行済株式数が減少するため、利益の絶対額が変わらない場合、1株当たりの純利益(EPS)や自己資本利益率(ROE)などが高まり、株価の上昇につながる。

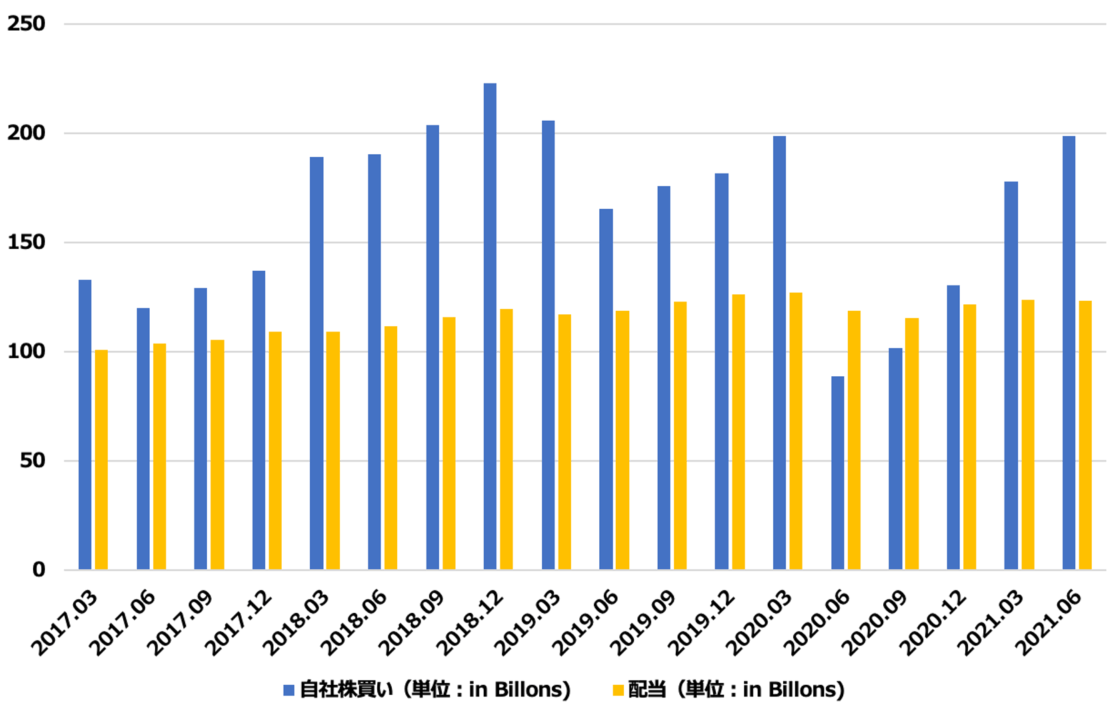

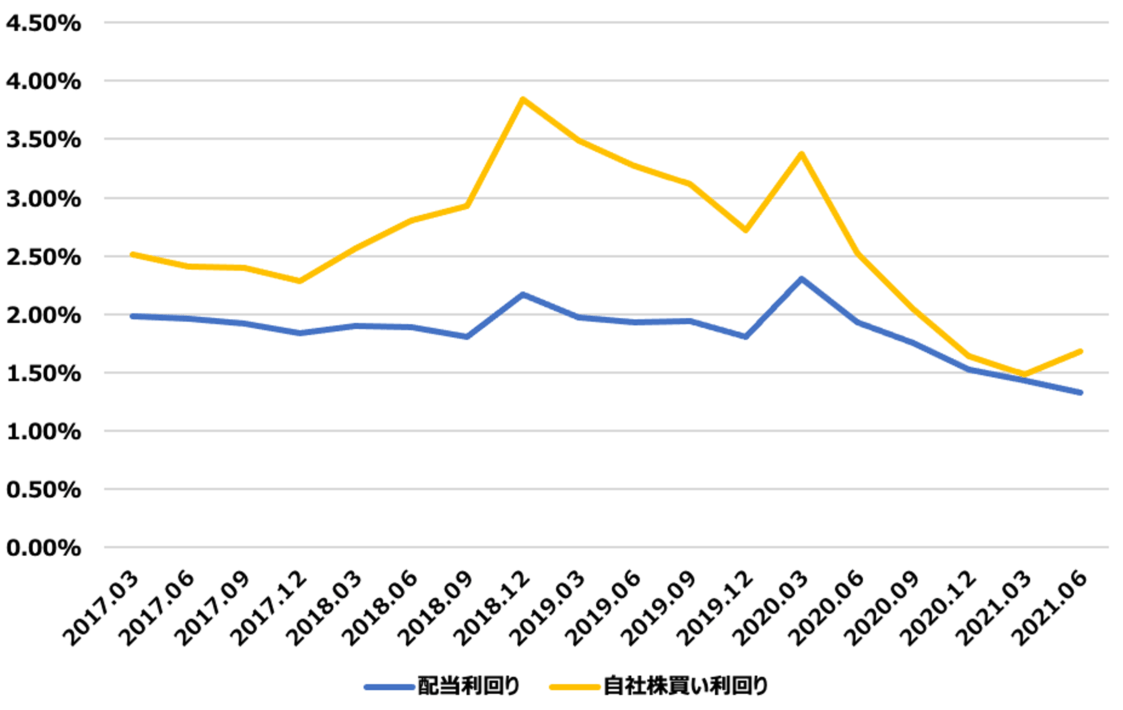

自社株買いは株主還元策の1つである。日本企業が配当を重視する傾向がある一方、米国企業は自社株買いを取り入れるケースが多い。S&P 500企業の2021年第2四半期の配当額は、1234億ドルと、前年同期を3.6%上回った。自社株買い(1988億ドル)と配当を合わせた株主への総リターンは3222億ドルと、前年同期の2077億ドルに比べて55%増加した。

なぜ、米国企業は配当より自社株買いを好んで実施するのか。米国企業は余分な現預金を持たず、資金が余っていれば、自社株買いや配当を通じて株主に還元し、効率的なバランスシートを維持する傾向にある。前述のアップルのようにアクティビストと言われる投資家からのプレッシャーも小さくない。

いったん配当額を上げると翌年以降、配当額を下げていくのは難しい。減配というと市場にはネガティブに受け取られる。その一方、自社株買いは大きな枠を決めれば、その枠内で機動的にキャッシュを使うことができる。また、自社株買いは経営者からの「自社の株式が過小評価されている」というメッセージでもある。

投資家の立場からしても自社株買いを促す理由がある。これはあくまで米国内においての話だが、配当にかかる税率よりキャピタルゲインにかかる税率のほうが低いことである。

しかし、行きすぎた自社株買いにはリスクも伴う。自社株買いを通じて株主還元を積極化することは、株主にとって短期的なメリットがある一方、企業が設備投資や研究開発など先行きの成長を見越した投資先を見つけられていないということを意味している。

企業は、手元キャッシュを事業の将来的な成長のために投資するか、または自社株買いや配当として株主に還元するかのいずれかを選択することが出来る。しかし、投資機会が不足していることの裏返しとして大規模な株主還元が行われているとしたら、これは、結果として企業の長期的な成長を損なう可能性につながる。

自社株買いが活発化した要因の1つに世界的な低金利が挙げられる。低金利の環境下において、企業は社債を通じて資金を調達し、その資金をもとに自社株買いを実施してきた。キャッシュが潤沢にある企業は問題ない。しかし、株価を短期的に吊り上げるためだけに社債を発行し、自社株買いを行なっているような場合は、今後、金利上昇に伴い資金調達コストが上昇したところで、手痛いしっぺ返しを食うことになるだろう。

石原順の注目5銘柄