米ドル一段高の理由

先週の米ドル/円は一段高となり、年初来の高値を更新、一時112円を上回る場面もありました。これは、長く小動きが続いた反動と言ったテクニカルな影響が大きかったのではないでしょうか。

米ドル/円は2ヶ月以上も109~110.5円中心の狭いレンジで小動きが続いてきました。小動きが長く続けば続くほど、相場のエネルギーが蓄積され、小動きのレンジを抜けると溜まったエネルギーが発散されることで、一方向に大きく動きやすくなります。今回もそのメカニズムが機能した面が大きかったのではないでしょうか(図表1参照)。

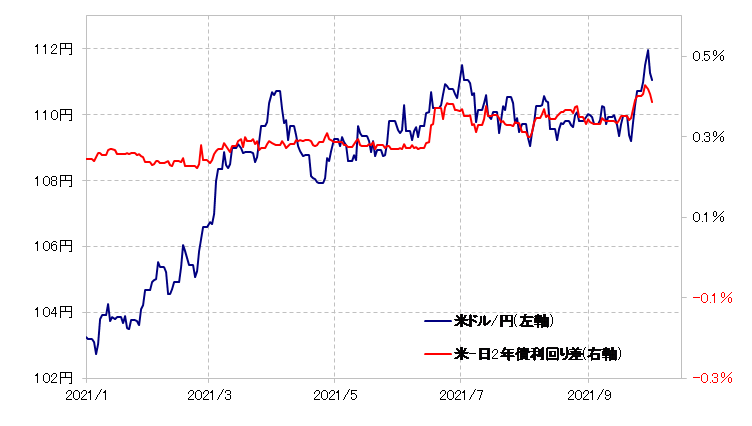

米ドル/円のレンジ上放れを誘導したのは、米金利上昇に伴う日米金利差米ドル優位の拡大でしょう。ただ細かく見ると、112円までの米ドル高は、金利差からやや「先走り」だった可能性もありそうです(図表2参照)。週末にかけて、米ドル/円は111円程度まで反落しましたが、これは日米の株価急落などをきっかけとして、金利差から見て米ドルが「上がり過ぎ」となった分の修正が入ったということではないでしょうか。

それにしても、長く続いた小動きから上放れた相場は、しばらくは元のレンジ上限まで戻らないのが基本です。その意味では、米ドル/円は下がっても110.5円を大きく下回る可能性は低いのではないでしょうか。また、そんな米ドル/円と連動性の高い米金利についても似たようなことが言えます。

今回米金利が一段高となったのは、9月22日のFOMC(米連邦公開市場委員会)をきっかけに、現行の超金融緩和政策の転換具体化の見通しが高まったことがきっかけでしょう。これを受けて、金融政策を反映する米2年債利回りは、これもまた2ヶ月以上続いた0.2~0.25%中心のレンジを上放れた形となりました(図表3参照)。

要するに、米金利もすでに見てきた米ドル/円の事情と似ており、長く続いた小動きのレンジを上放れたことから、一方向へ大きく動く、つまり上昇が加速したということではないでしょうか。そうであれば、経験的には当面元のレンジ上限まで戻らない可能性が高いので、米2年債利回りは下がっても0.25%を大きく下回らない程度にとどまるといった見通しが基本になりそうです。

そもそも、現在の米国は、ゼロ金利政策+量的緩和(QE)といった超金融緩和政策の見直しに動く見通しとなっているわけですが、かつて一度だけ経験したいわゆる「リーマン・ショック」後の超金融緩和見直し局面では、緩和政策転換の具体化が近付くと、米2年債利回りは、ゼロ金利政策の上限、0.25%を大きく上回る動きとなりました。

以上のように見ると、9月FOMCを受けて強まった、「テーパリング」と呼ばれる緩和の縮小が年内に開始されるといった見通しが大きく変わるといったことでもない限り、米2年債利回りは0.25%を大きく下回る可能性は低いのではないでしょうか。

ここまで述べてきたことを少し整理します。米ドル/円も、それと連動する米金利も、長く続いてきた小動きを上放れたことから、当面は下落が限られる可能性が高いのではないか。米ドル/円は、下がっても110.5円を大きく下回る可能性は低く、米金利上昇を手掛かりに一段高を模索する。

ちなみに、9月の米ドル/円値幅は4月以来、5ヶ月ぶりに3円近くまで拡大しました。2021年の米ドル/円の月間値幅は、小幅な場合は2円弱、よく動いた時は3円以上になります。これを参考にすると、米ドル/円の10月の予想は、110.5~112.5円がコア・レンジ、大きく動いた場合は110~113円といったイメージが基本になるのではないでしょうか。

米国株の下落を考える

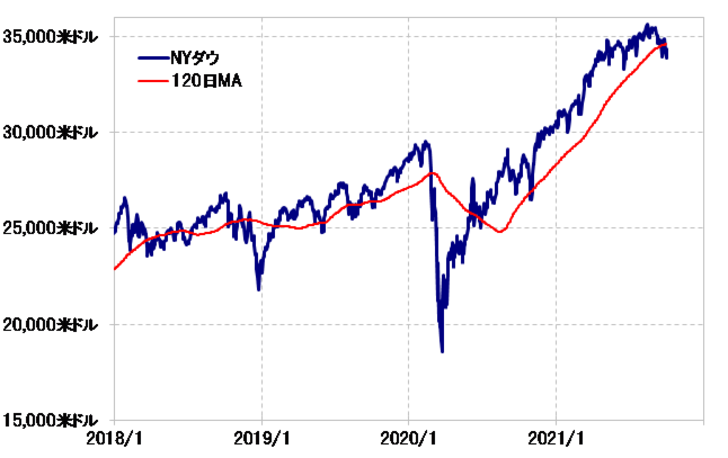

こういった中で少し気になるのが米国株の下落です。NYダウはこの間の高値である3万5600米ドルから、一時3万3000米ドル台まで、最大で5%以上の下落となりました。こういった中で、120日MA(移動平均線)など短期のMAを大きく割り込む動きとなったのです(図表4参照)。

2020年3月の「コロナ・ショック」の世界的な株価大暴落が一段落した後から続いてきた株高トレンドは、基本的には120日MAなど短期のMAにサポートされる中で展開してきました。そんな120日MAを大きく割り込むようなら、テクニカル的には株高トレンド変調の可能性が注目されるところとなるでしょう。

ところでこの米国株の下落については、中国大手不動産開発会社のデフォルト懸念や、米国債のデフォルト懸念などが材料になっているといった見方が普通でしょう。それらとは別に、テクニカルな影響もあるかもしれません。

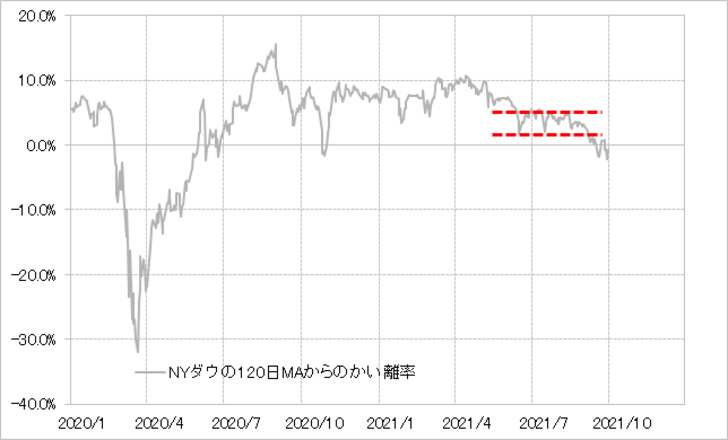

NYダウについて、120日MAからのかい離率を見ると、6月から9月にかけて、2~5%といった3%程度の狭いレンジでの小動きが3ヶ月近くも続きましたが、9月上旬頃からそれを下放れたようにも見えます(図表5参照)。その意味では、長く続いた小動きで蓄積されたエネルギーが、レンジ下放れにより下落方向に発散し、このため下落要因に過敏に反応しやすくなっている可能性は注目されます。

それにしても、長く続いた小動きを下放れた場合、当分は上がっても元のレンジの下限を超えられないというのが基本になります。元のレンジの下限は120日MAを2%上回った水準ですから、足元では3万5千米ドル程度といった計算になります。

以上見てきたように、米国株の反発が限られ、下落余地が拡大することになるのか。米ドル/円は経験的に米国株が1割以上といった具合に比較的大きく下落する場合には、それに連れて下落する傾向があるので、米国株の動向は注意点の1つと言えるでしょう。