ボラティリティが上昇するFOMC相場

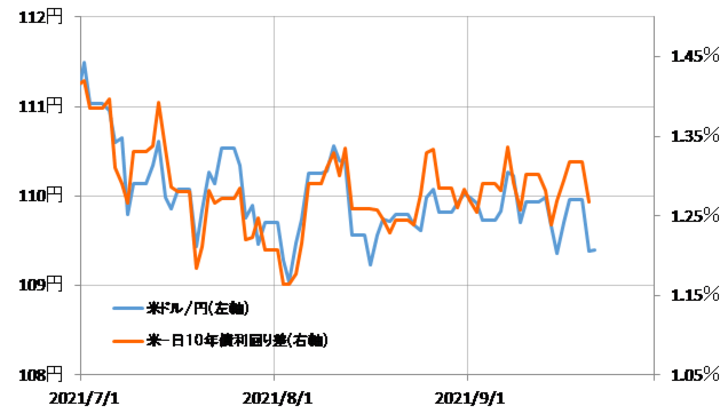

先週の米ドル/円は、一時109円割れ近くまで急落したものの、その後は反発するところとなりました。これは、日米金利差と基本的に連動したものでした(図表1参照)。その意味では、金利差の主役である米金利の上昇で米ドル/円も反発に転じたと見てとれます。では、それはさらに続くのでしょうか。

今週は、米金利に影響する可能性のあるFOMC(米連邦公開市場委員会)が22日に予定されています。特に2021年はFOMCをきっかけに、為替相場が大きく動きました。ボラティリティ(変動率)上昇がこれまで続いてきたということもあるので、既に2ヶ月以上も109~110.5円中心に小動きが続いてきた米ドル/円に、新たな方向性が出るきっかけになる可能性にも注目されます。

ちなみに、2021年に入ってから9月17日までの1営業日当たりの最大変動率(<高値/安値>-1で計算)は、米ドル/円が0.51%、ユーロ/米ドルは0.53%です。要するに、米ドル/円もユーロ/米ドルも1日で0.5%程度変動するのが「普通」だったわけです。

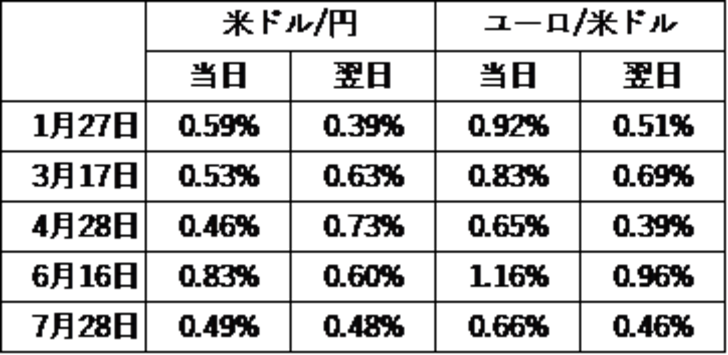

これに対して、FOMC当日の最大変動率を調べたところ、米ドル/円は4、7月のFOMC以外で、ユーロ/米ドルに至っては全てのFOMCで、上述の平均を大きく上回る結果となっていました(図表2参照)。

また、FOMCの結果は、1日の終わりに近いところでの発表となるだけに、それをきっかけとした相場の変動は翌日に大きく反映されることも少なくありません。そのようにFOMC翌日までも含めると、2021年に入ってからのFOMC後の為替相場は、米ドル/円、ユーロ/米ドルとも、基本的に「平均」を上回るボラティリティになってきたと言えるでしょう。

その上で、これまでの実績ベースで言うなら、米ドル/円以上にユーロ/米ドルの過敏な反応が指摘できそうです。ユーロ/米ドルは、7月までの5回のFOMCにおいて全て、当日の最大変動率が翌日より大きくなりました。

以上を見てきたように、FOMC前後の為替相場の値動きが、「普通」より拡大する傾向が目立ってきたのは、米金融政策への関心が高まっているということでしょう。その上で、米ドル/円以上にユーロ/米ドルの方が敏感に反応しやすくなっている可能性もありそうです。

FOMC後の注目ポイントは米金利上昇の再燃と米国株安拡大

今回のFOMCの焦点は、「テーパリング」と呼ばれる金融緩和の縮小開始を決めるかということでしょう。9月初めに発表された米8月雇用統計で、NFP(非農業部門雇用者数)が予想を大きく下回る結果となったため、今回のFOMCでテーパリング開始を決定する可能性は低いとの見方が一般的と考えられます。ただ一方で、年内にテーパリングが始まるとの見通し自体は不変というところではないでしょうか。

では、FOMCを受けて米金利はどのように動くでしょうか。かつて、「リーマン・ショック」後の金融緩和の政策転換においては、テーパリング開始が近づくと金融政策を反映する米2年債利回りは、ゼロ金利政策の誘導上限であるFFレートの0.25%を大きく上回り始めました。

これを参考にすると、今回のFOMCでテーパリング開始が決まった場合はもちろん、年内のテーパリング開始の見通しに変わりないことが確認されただけでも、米2年債利回りは上昇が再燃する可能性が高いのではないでしょうか。それは基本的に米ドル高を後押しする可能性が高いと考えられます。

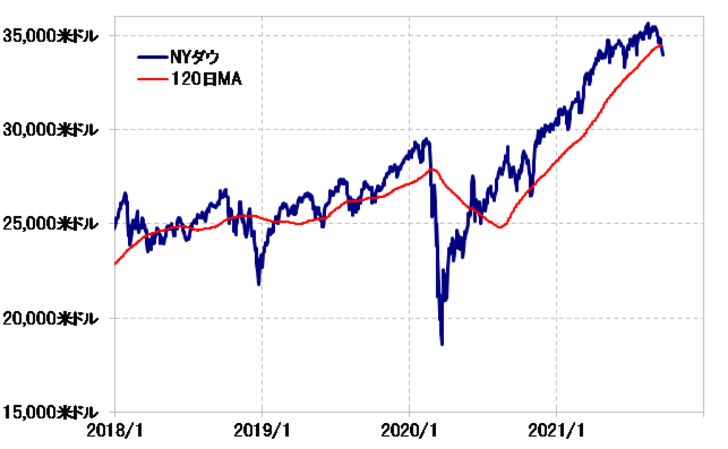

ただ一方で気になるのは、9月に入ってから下落傾向が広がっている米国株の動向です。NYダウは、2020年3月の「コロナ・ショック」後の株高トレンドにおいてサポートされてきた120日MA(移動平均線)を割り込むところまで下落してきました(図表3参照)。

上昇トレンドが続いているなら、下落はここまでということでしょう。逆にこの120日MA下放れに向かうようなら、コロナ後の株高トレンドが終わり、株安余地が拡大する懸念が高まりそうです。

既に述べたように、FOMCを受けて米金利上昇が再燃となった場合、それが株安拡大のきっかけになる可能性も考えられるでしょう。経験的に、NYダウが1割以上といった具合に比較的大きく下落する局面では、米ドル/円は株安に連動して下落する可能性が高まります。

以上のように見ると、FOMC後の為替相場を考える上では、米金利上昇が再燃するか、そして米国株の下落が拡大するかなどが、主な焦点になるのではないでしょうか。

仮に米金利上昇の再燃、米国株安拡大がともに起こった場合は、米ドル/円は米金利上昇といった米ドル高要因と米国株下落といった米ドル安要因の綱引きとなりそうです。その場合は、既に2ヶ月以上も続いている109~110.5円中心のレンジをどちらに抜けるかが、当面の方向性を決める手掛かりになるのではないでしょうか。