豪州=2024年まで利上げせず

まず、火曜日に予定されているのが豪州中銀、RBA(オーストラリア準備銀行)の金融政策会合。RBAは今のところ、2024年まで利上げしない見通しを示している。これに対して隣の国、NZは7月に「サプライズ」で量的緩和終了を発表し金融緩和策の転換に動き出したことで、両国の金融政策の対照的な状況が際立っている。

こういった中で、豪ドルは対NZドルでも年初来安値を更新するなど大きく下落していた。先週にかけて豪ドル反発となったのは、そんなNZドルも含めて豪ドル「売られ過ぎ」の反動ということもあったのではないか。

ただ、上述のように豪州は今のところ主要国の中でも利上げが最も遅くなる見通しのグループに入ると見られているので、金融政策の観点からは基本的に豪ドル安トレンドがまだしばらく続くということではないか。

カナダ=先進国で最初にテーパリング開始

そして、水曜日に予定されているのはカナダ中銀の金融政策会合。カナダは、4月と7月にそれぞれ量的緩和プログラムと呼ばれている金融緩和の縮小を決めるなど、先進国の中では最も早く「テーパリング」に動いた国。

一部には、今週の会合でさらに緩和の縮小に動く可能性が注目されていたが、先週発表された4~6月期のGDP(国内総生産)が、前期比プラス2.5%の予想に対し、結果はマイナス1.1%と、予想を大きく下回ったことから、今回のさらなる緩和縮小予想は後退したようだ。

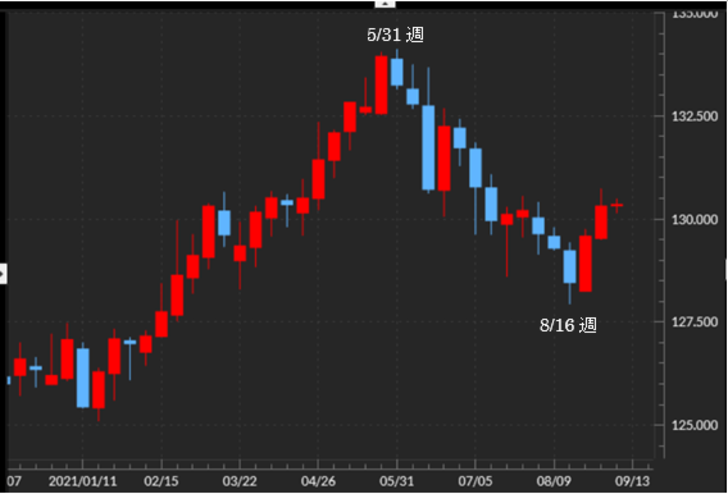

ところで、カナダドル/円の週足のチャートを見ると、5月末で頭打ちとなり、6月以降は下落傾向が続くところとなった(図表1参照)。先進国で最も早くテーパリングに動いているカナダドルはもっと上昇していてもおかしくなさそうだが、その意味ではちょっと意外かもしれない。

この謎解きの鍵は、たとえばユーロ/円のチャートを見るとヒントになるかもしれない。ユーロ/円もやはり、5月末で頭打ちとなり6月以降は下落傾向が続いた(図表2参照)。要するに、主要なクロス円はほぼ似たようなプライスパターンで展開しているということだ。

さて、そんなクロス円はユーロ/円や豪ドル/円など、米金利を手掛かりにすでに当面の底値圏にあるのではないかといったレポートを先週書いた(9/1付け「クロス円底値圏の可能性を考える」ご参照)が、カナダ/円も基本的には同じではないかと思っている。

欧州=テーパリングは米国より遅い!?

木曜日に予定されているのはECB(欧州中央銀行)の金融政策会合だが、最近の欧州域内でのインフレ率上昇などを受けて、PEPP(パンデミック緊急購入プログラム)の段階的縮小が決まる可能性がある。言葉だけからすると、FRB(米連邦準備制度理事会)の緩和縮小、いわゆるテーパリングに似た感じを受けるかもしれないが、ECBではテーパリングとは全く異なると説明している。

ECBでは、APP(資産購入プログラム)という緩和策も行っており、この縮小がテーパリングに位置付けられそうだが、こちらはFRBより遅くなると見られている。その意味では、金融緩和政策の転換は、FRBが先で、ECBはそれより遅くなる見通しなので、為替相場への影響としてはユーロ安・ドル高要因というのが基本的な位置付けのようだ。

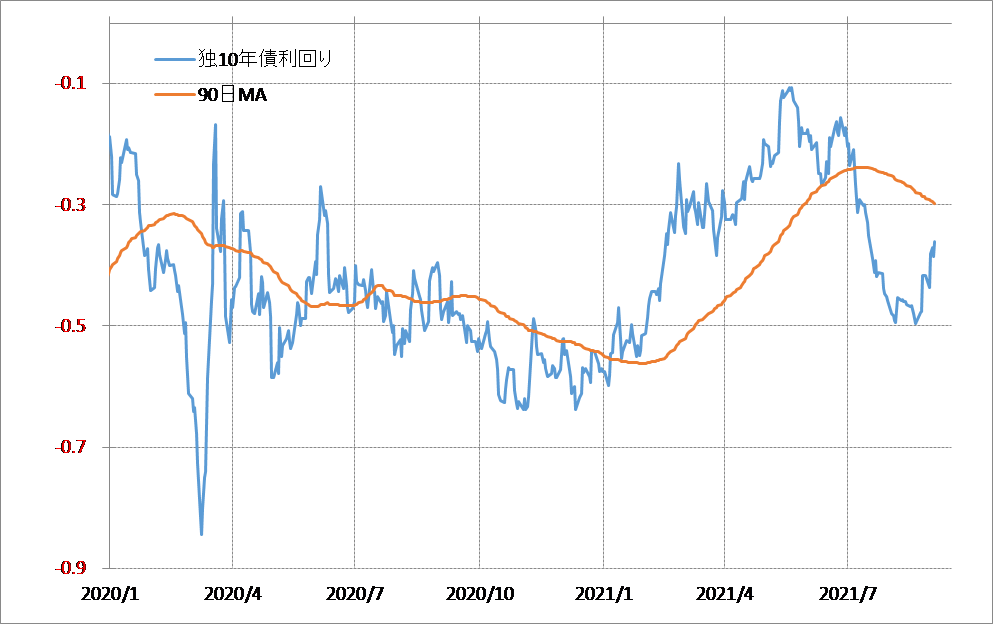

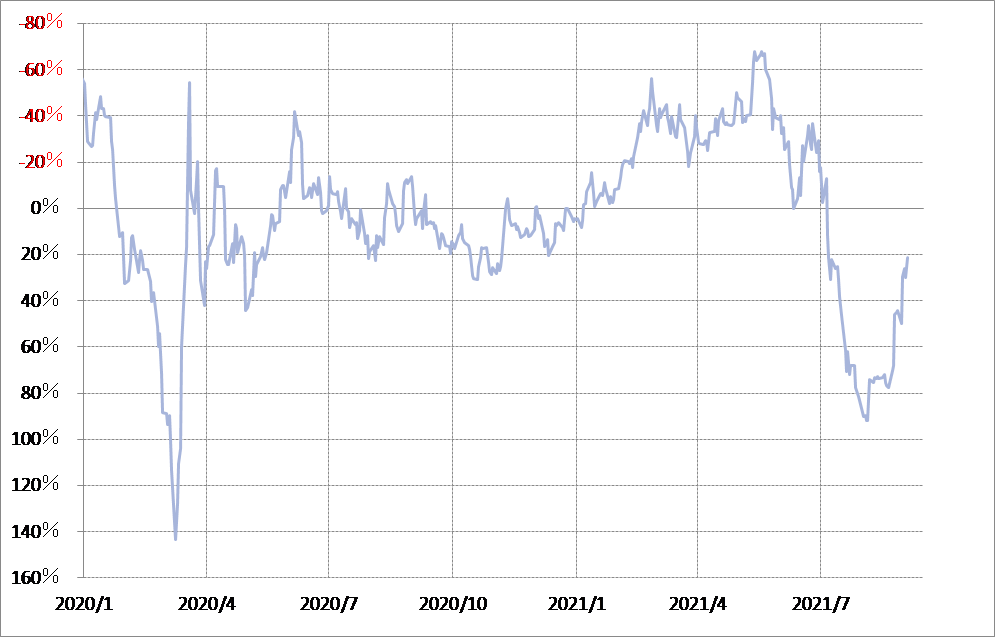

では、なぜ先週まで独金利上昇でユーロ高となったかといえば、基本的には独金利の「下がり過ぎ」の修正だったのではないか(図表3参照)。独10年債利回りは、2020年以降はマイナス圏で推移しているので、金利が低下しマイナスの絶対値が大きくなるほど、「独10年債利回り/同90日MA(移動平均線)」で計算したかい離率は逆に「上がり過ぎ」となってしまう。このため、実態に合わせるべく、軸を反転させて作成したのが図表4だ。これを見ると、8月下旬にかけて、独金利はあの「コロナ・ショック」以来の記録的な「下がり過ぎ」の可能性があった。

このような「下がり過ぎ」修正で、独金利は上昇したと考えられるが、それが一巡すると、独金利上昇=ユーロ高もそんなに続かない、基本的に1.2ドルを大きく超えないのではないだろうか。