南アランドとメキシコペソ

注目された先週のパウエルFRB(米連邦準備制度理事会)議長によるジャクソンホール講演で、年内にも金融緩和の縮小、いわゆるテーパリングが始まるといった具合に、金融緩和見直しの可能性が現実的になってきた。これを受けた為替相場への影響として注目される1つは新興国通貨の下落リスクだろう。

米国の金融緩和見直し局面では、米金利が上昇し、米国への資金還流が起こり、とくに新興国や資源国からの資金流出が拡大することから、新興国通貨や資源国通貨の下落リスクが強まりやすかったということを、これまでも何度か指摘してきた(8/23付け為替ウィークリー「米国へ資金還流、資源国・新興国から資金流出も!?」などご参照)。

この代表例の1つが、1995年のメキシコ通貨危機。そして、比較的近い出来事と言える「リーマン・ショック」後の金融緩和見直し局面でも、新興国通貨の多くは大幅な下落となっていた。

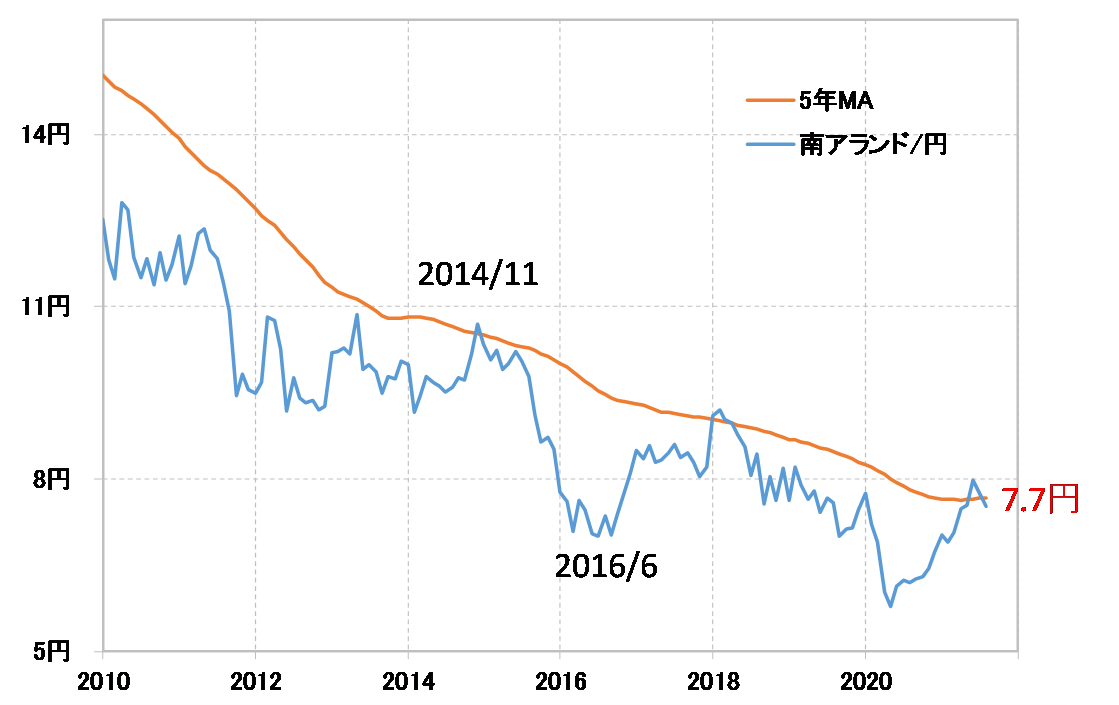

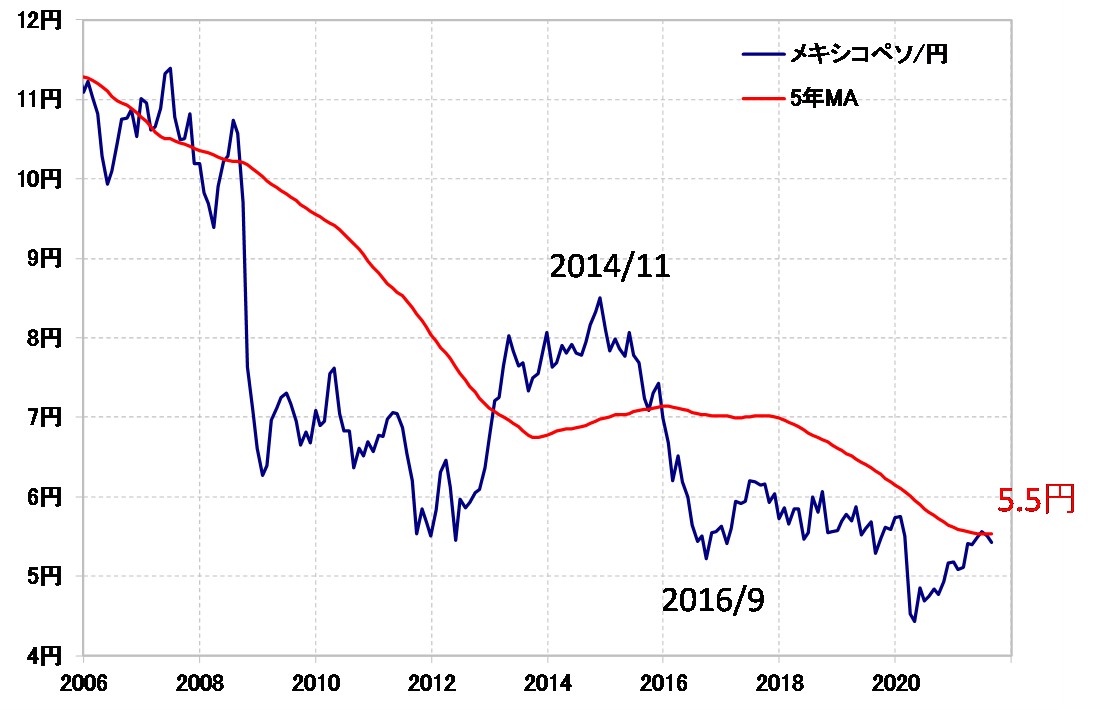

「リーマン・ショック」後の金融緩和見直し局面で、テーパリングの開始は2014年1月だった。こういった中で、南アフリカランド/円、メキシコペソ/円といった代表的な新興国通貨は、ともに2014年11月に天井を打つと、2016年にかけて4割以上もの大幅な下落となった(図表1、2参照)。

これについて、2014年1月からのテーパリング開始後もすぐに新興国通貨の下落が始まったわけではなかったのは、当時の特殊要因が影響した可能性が大きかっただろう。当時は、米国が金融緩和見直しに向かう一方で、日本では2012年から始まったアベノミクスにおいて、黒田日銀総裁が主導した大胆な金融緩和が続いていた。「バズーカ砲」にまで例えられた黒田緩和の第二弾が行われたのが2014年10月だった。

以上のように見ると、リーマン・ショック後の金融緩和見直し局面において、すでに述べたように南アランド/円もメキシコペソ/円も下落が始まったのが2014年11月だったことはとてもわかりやすいだろう。黒田緩和第二弾を受けた円安をもってこの2つの新興国通貨は対円でもピークアウトし、いよいよ下落リスク拡大に向かったということだろう。

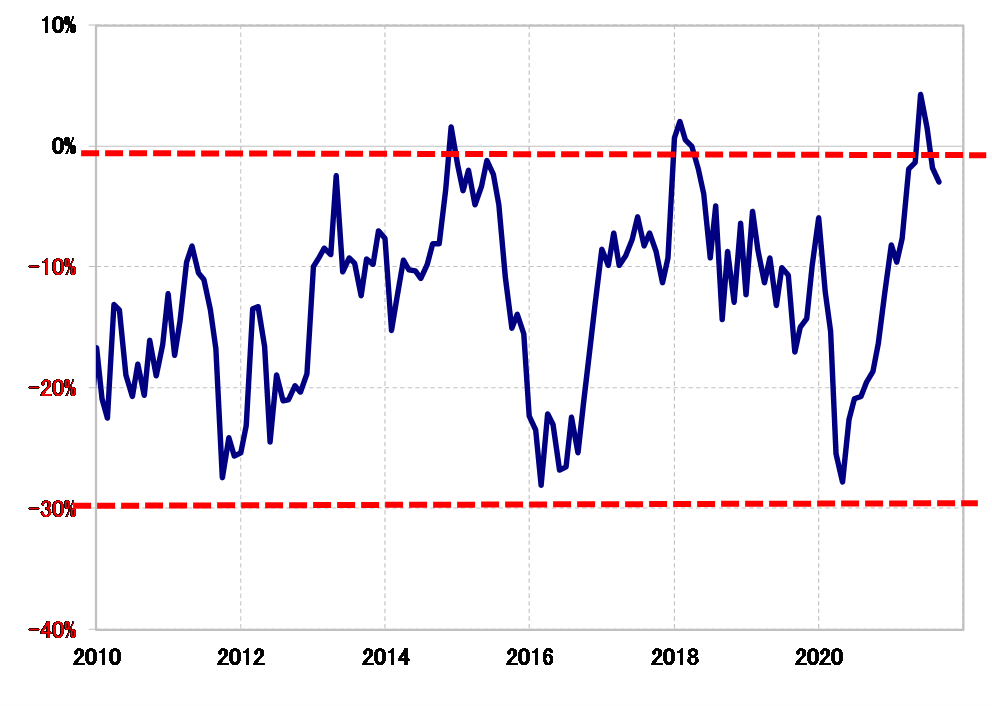

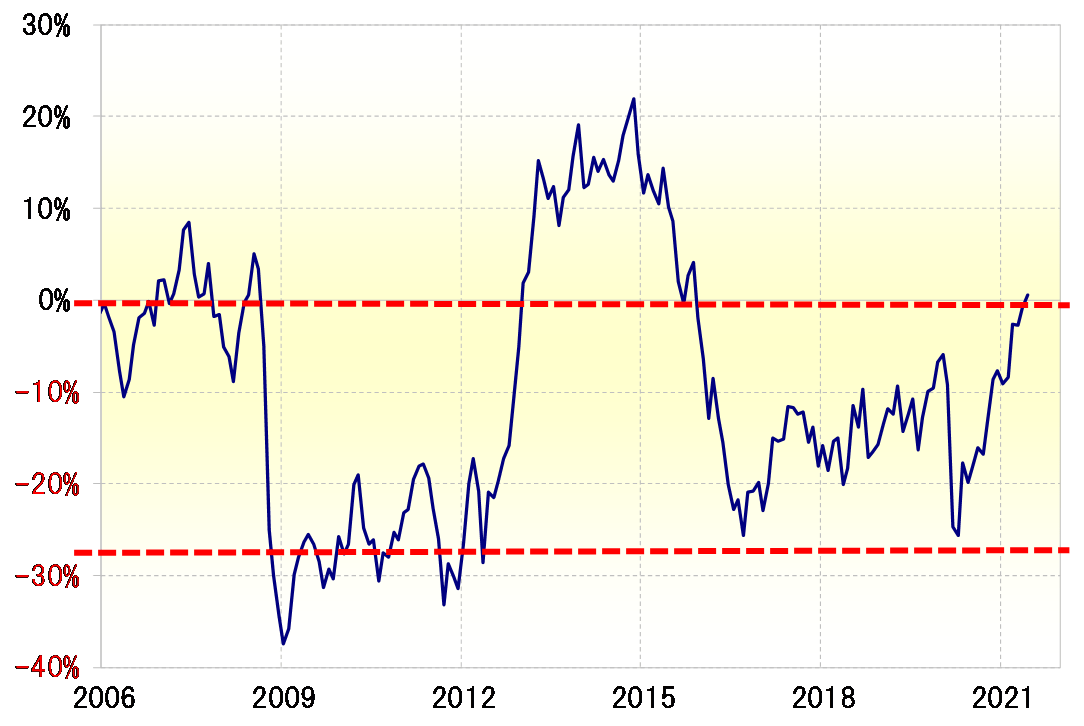

注目されるのは、2014年11月から下落に向かった時、南アランド/円は5年MA(移動平均線)近辺で推移しており、メキシコペソ/円は5年MAを大きく上回っていた。これについてかい離率にしたのが図表3、4だが、基本的に5年MA以上は「上がり過ぎ」であり、割高警戒域だった。

「上がり過ぎ」、割高警戒域にあったところで、米国の金融緩和見直しに伴う米国への資金還流が拡大し、南アフリカやメキシコからの資金流出が広がったといった構図だったのではないか。

さて、足元では南アランド/円、メキシコペソ/円ともに5年MA近辺での推移となっている。「コロナ・ショック」後の米金融緩和に伴う米国からの資金流出は、「リーマン・ショック」も含めたかつての米金融緩和局面と同じように、新興国通貨を中長期的な割高水準まで押し上げたということではないだろうか。

そんな「米国→新興国」といった資金の流れが、この先金融緩和見直しを進める中で「新興国→米国」へ資金の逆流をもたらし、それが新興国通貨の下落リスクを拡大させる可能性は要注意だろう。