クロス円下落が終わる条件

6月から7月にかけて、クロス円相場の下落が目立った。ユーロ/円や英ポンド/円の最大下落率は4~5%、豪ドル/円は7%にも達した。そんなクロス円は先週にかけては反発した。果たしてクロス円の下落は終わったのか。

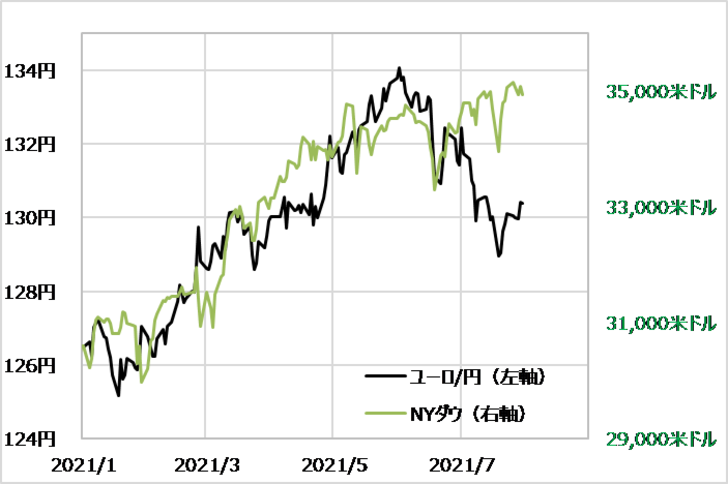

それにしても、今回のクロス円の下落は少し異例なところがあった。クロス円は基本的には株価と相関的に推移する。株高・リスクオンでは上昇、株安・リスクオフなら下落、といった関係が基本だ。これは、たとえばリスクオフの場合は、基本的に円や米ドルが選好されるため、円と米ドルの同時高となり、米ドル以外の外貨は対円で下落しやすいためと考えられる。ところが、今回のクロス円の下落は、7月に入り米国では主要な株価指数が軒並み最高値を更新する動きを尻目に展開した。

クロス円の代表としてユーロ/円をとりあげ、NYダウと重ねてみたのが図表1だ。これを見ると、7月に入ってから両者のかい離が拡大したことがわかるだろう。

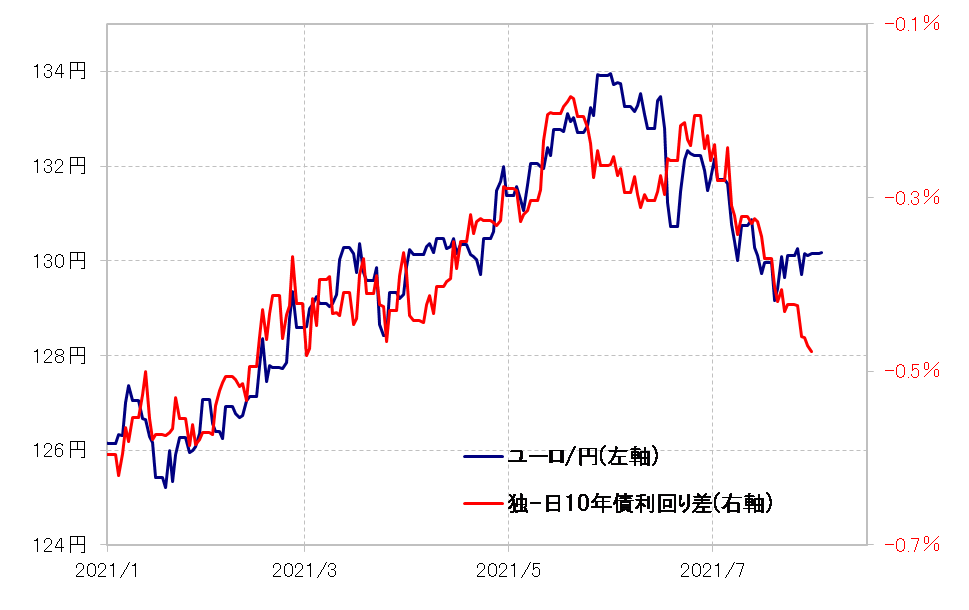

7月に入ってから、株高を尻目に一段安に向かったユーロ/円の動きを比較的うまく説明できそうなのは金利差だ。ユーロ/円の続落は、独日10年債利回り差ユーロ劣位が拡大する動きとほぼ重なり合っていた(図表2参照)。以上のように見ると、主に7月以降、株高・リスクオンが続く中では「異例」といえるユーロ/円などクロス円の下落は、独金利低下などによる金利差の影響が大きかったようだ。

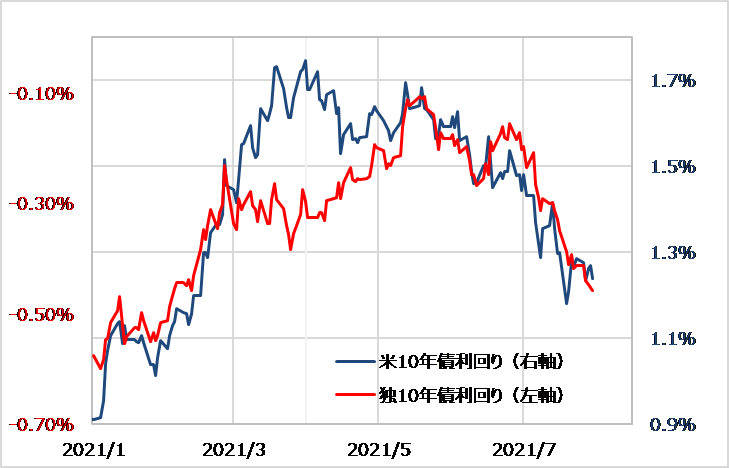

独10年債利回りは、5月中旬から低下に転じていたが、6月末頃からそれが一段と加速した。ところで、そんな独金利の動きは米金利の動きとかなり重なっていた(図表3参照)。先進国の金利の大きな流れは、基本的に「世界一の経済大国」である米国の金利に連動することが多いため、その意味では独金利が7月以降大きく低下したのは、米金利の低下に連れた面が大きかったと考えられる。

さて、ここまでを少し整理しよう。とくに7月以降、株高が続く中では異例ともいえるクロス円の下

落は独金利低下の影響が大きかった。そしてその独金利低下は、米景気回復が続き、株高も続いているにもかかわらず約5ヶ月ぶりの水準まで米10年債利回りが低下するといった「謎の米金利低下」の影響が大きかったようだ。

以上のように見ると、クロス円の下落の終わりは、「謎の米金利低下」の行方次第ということになるのではないか。「謎解き」については、7月30日付け為替デイリー・レポート『「謎の米金利低下」の理由とは?』や、8月2日付け為替ウィークリー・レポート『8月の米ドル/円を予想する』などで詳細に述べているので今回はふれない。

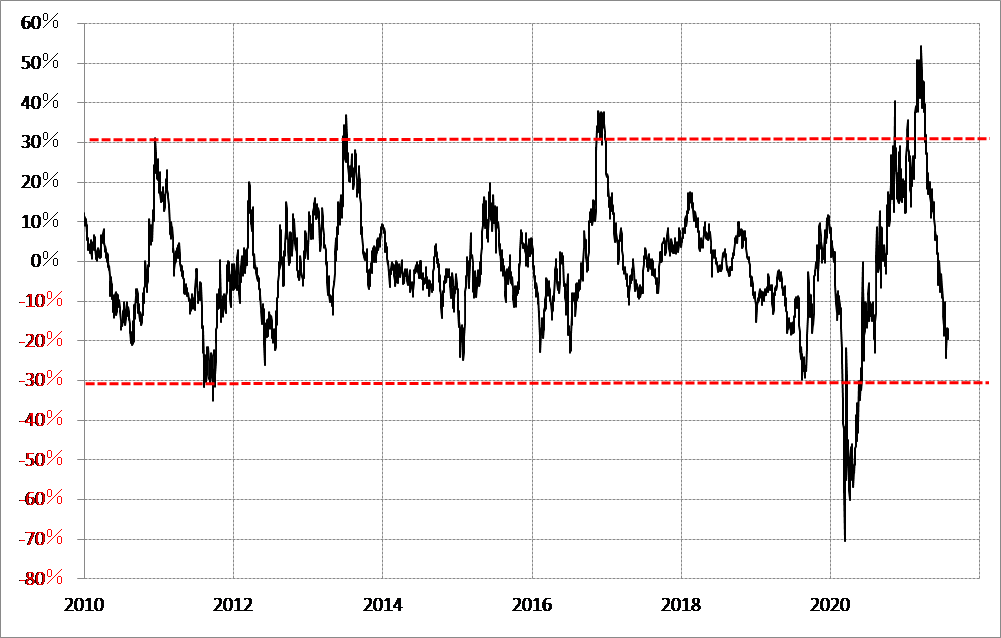

あくまで米金利低下の行方ということでは、米10年債利回りの90日MA(移動平均線)からのかい離率を見ると、すでにかなり「下がり過ぎ」懸念が強くなっているので、さらなる金利低下は限られるのではないかと考えている(図表4参照)。その意味では、クロス円の下落も終わりに近いということになるのではないか。