米金利「下がり過ぎ」の可能性

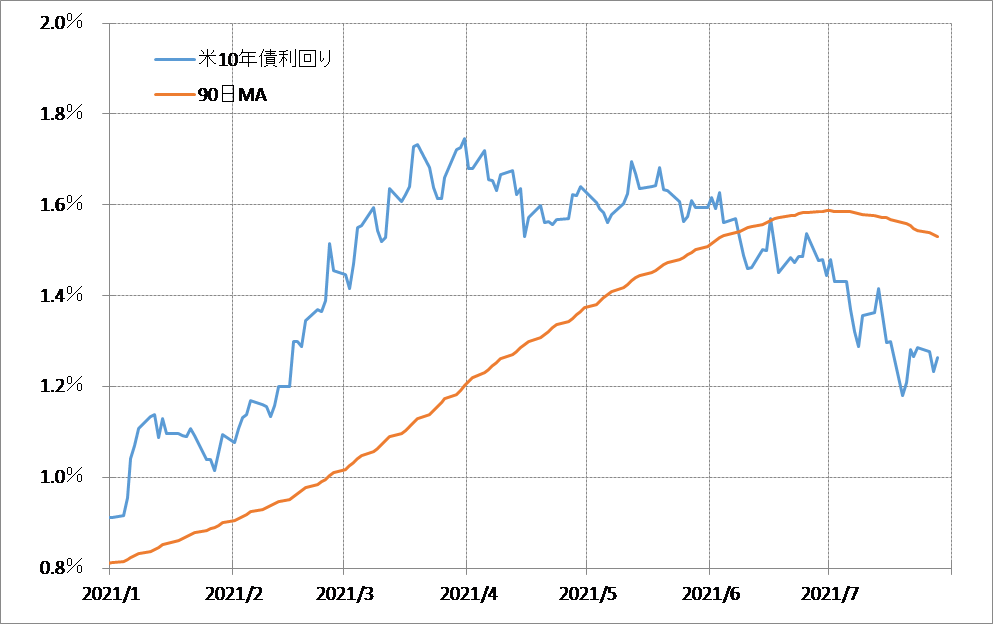

米金利の低下が続いている。米10年債利回りは、3月にかけて1.7%を大きく上回るまで急騰したが、その後低下に転じると今月は一時1.2%を大きく下回るまで低下した(図表1参照)。この米金利低下について、28日のFOMC(米連邦公開市場委員会)終了後のパウエルFRB(米連邦準備制度理事会)議長の記者会見でも話題に上った。

パウエル議長は、考えられる理由として3つ指摘した。1)コロナ変異種のデルタ株流行により経済成長の鈍化懸念が広がった、2)投資家のインフレ期待の後退、3)トレーダーによるショートポジション解消などのテクニカル要因。私が見るところでは、3)の影響が最も大きいのではないか。

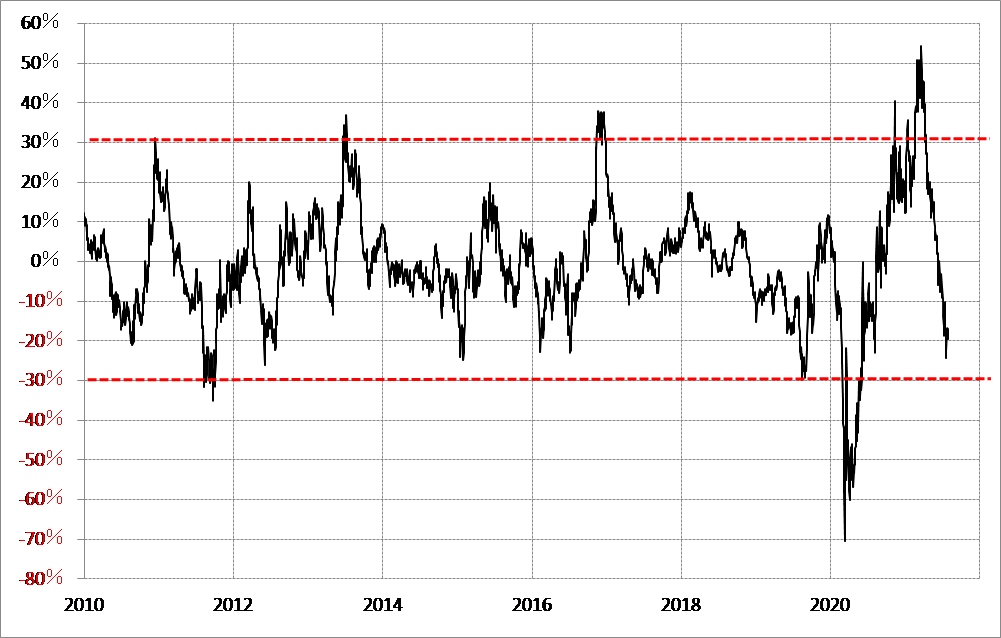

米10年債利回りの90日MA(移動平均線)からのかい離率は、3月にはプラス50%以上に拡大した(図表2参照)。これは確認出来る限りでは過去最高のプラスかい離率。要するに、3月にかけて米10年債利回りが1.7%以上に急騰した局面では、記録的な「上がり過ぎ」、つまり行き過ぎた金利上昇となっていた可能性があったわけだ。その意味では、その後の金利低下は、「上がり過ぎ」の反動が基本だっただろう。

10年債利回りの上昇は、10年債価格で見ると下落。つまり行き過ぎた金利上昇の裏返しは行き過ぎた債券売りの可能性を示していた。パウエル議長の指摘した「トレーダーによるショートポジション解消」とは、まさに行き過ぎた債券売りの逆流と同じ意味といえるだろう。

改めて債券利回り=金利の話に戻すと、「上がり過ぎ」の反動で始まった金利低下だったものの、今度は逆に勢い余って「下がり過ぎ」となってしまったということではないか。米10年債利回りが上述のように一時1.2%割れまで低下したところでは、90日MAからのかい離率はマイナス20%以上に拡大した(図表2参照)。これは、経験的にはかなり「下がり過ぎ」懸念が強くなった可能性を示すものだった。

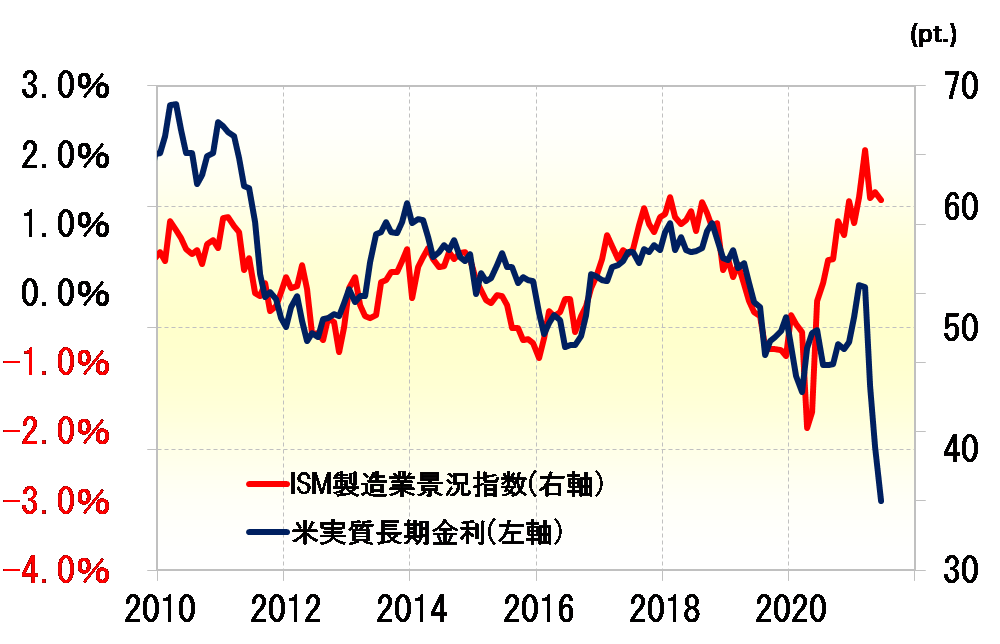

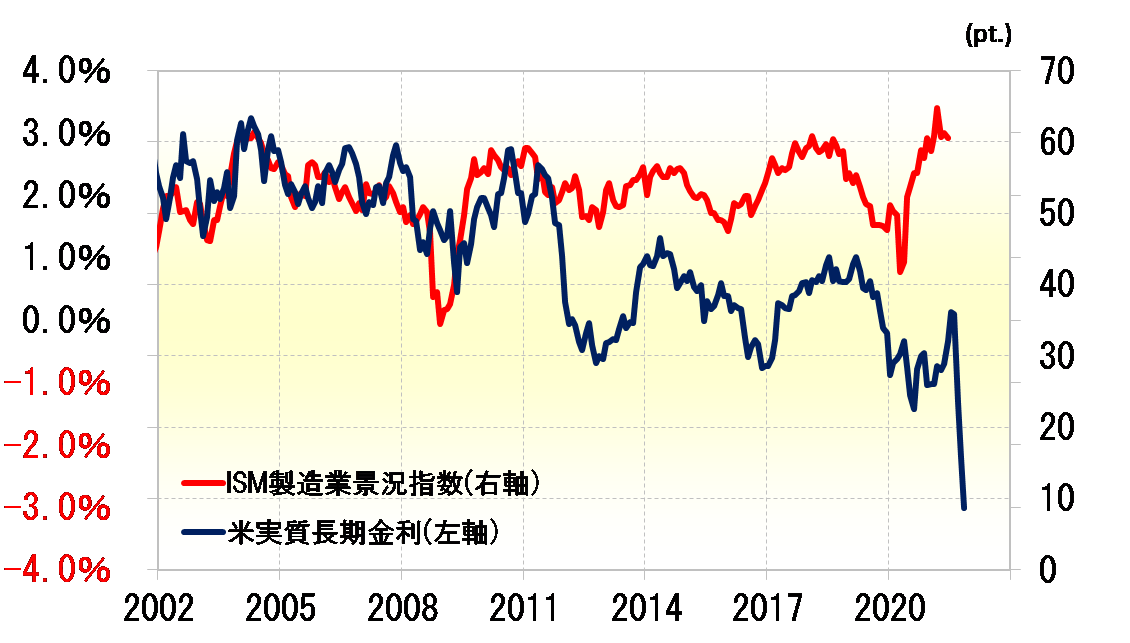

米金利「下がり過ぎ」の可能性は、別のアプローチからも確認できる。米10年債利回りからインフレ率(コアCPI上昇率)を引いて求めた米実質長期金利は、代表的な米景気指標の1つであるISM製造業景況指数と基本的に高い相関関係がある(図表3参照)。ところが、そんなISM指数との関係からすると、最近の米実質金利はまさに記録的な「下がり過ぎ」の可能性がある。

今回のように、米実質金利低下局面で、ISM指数からのかい離が目立った過去の例としては2012年にかけての局面を指摘できるかもしれない(図表4参照)。この当時の米金利低下の主因は欧州債務危機だった。欧州債務危機が世界的なリスクオフ拡大をもたらし、代表的な安全資産である米国債が買われ、米国債利回りが低下したわけだ。

ただ、2012年夏にかけて欧州債務危機への懸念が一段落すると、その後は悲観論の反動から米金利も反発に転じた。ちなみに、当時の米10年債利回りの90日MAからのかい離率は、マイナス20%以上の拡大で一巡した(図表2参照)。その意味では、リスクオフ拡大を主導した欧州債務危機への悲観論が一服したことをきっかけに、米10年債利回りも「下がり過ぎ」の修正に向かったということが、債券利回り=金利反発の本質だったのではないか。

さて、今回と2012年では、ISM指数との関係で見た金利「下がり過ぎ」の理由は違うものの、それにしても米10年債利回りの90日MAからのかい離率がマイナス20%以上に拡大、かなり「下がり過ぎ」懸念が強くなった点などは類似している。基本的に行き過ぎた金利低下には自ずと限界があるだろうし、何かきっかけがあれば行き過ぎの反動からいつ上昇に転じてもおかしくない状況にあるのではないか。