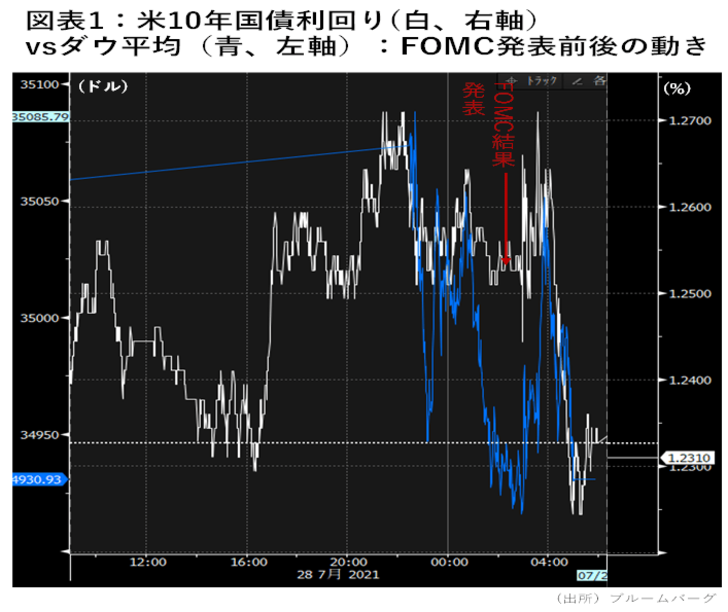

28日(現地時間)、米FOMC(連邦公開市場委員会)の金融政策決定会合が終了し、短期金利(フェデラルファンドレート)の目標レンジが0-0.25%に据え置かれた。前回のFOMC後とは異なり、金利は一旦上昇の後にすぐ戻し(図表1)、ダウは小幅に下落するもナスダックは上げるなど、反応は薄かった。

今回の注目点:テーパリング議論は結局どうだったのか

今回の注目は、FRBによるテーパリング(資産買い入れの段階的な縮小)についてのパウエル議長のコメントだった。前回6月のFOMCでは、会議のメンバーが思いのほか早期の利上げを見込んでいることが明らかになり、株式市場に動揺が走った。このためパウエル議長は、7月14、15日の議会証言で、テーパリングについては「次回のFOMC以降の複数の会合で議論を続ける」と述べ、慎重に議論することを強調した。

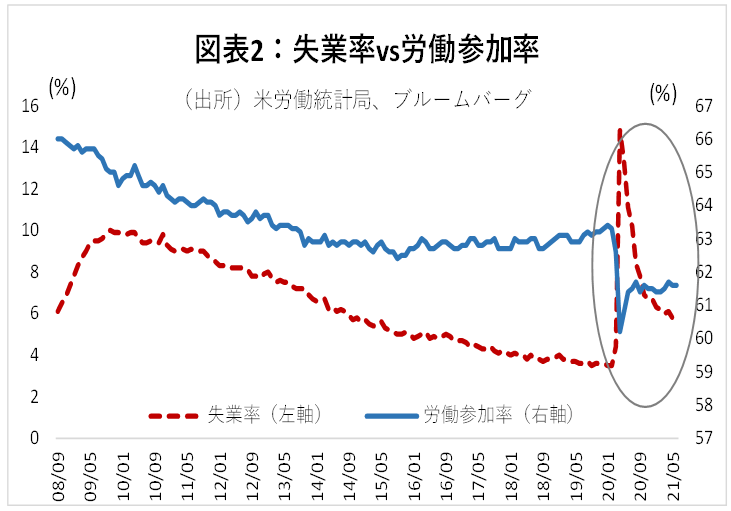

今回の記者会見では「強力な緩和を弱める時期は近づきつつあるものの、まだ距離がある」と早期のテーパリング開始を改めて否定した。まだ雇用の回復が十分ではなく、デルタ株の影響なども懸念されることを考えれば違和感はない。パウエル議長は記者会見で雇用の不安材料として、失業率が5.9%で回復がストップしていることと(前月は5.8%)、労働参加率は昨年後半から殆ど改善していないことを挙げている(図表2)。

当面の見通し:市場金利よりインフレ率が波乱要因

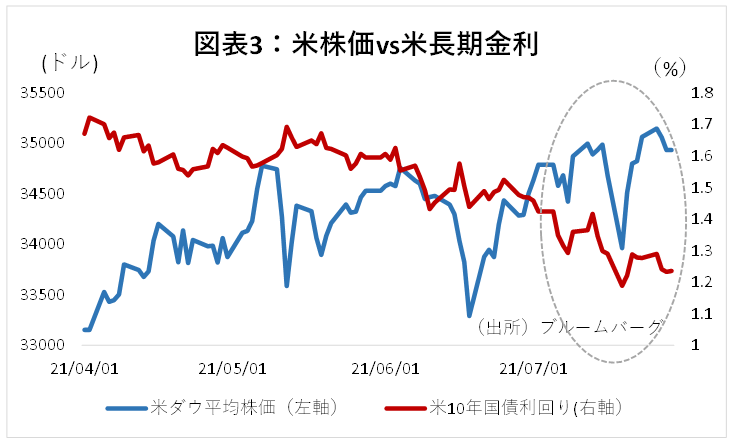

では、これで金融政策関連のニュースが市場を動揺させることは当面ないのだろうか。雇用の完全回復には時間がかかりそうだし、金利についても、景気拡大期待が高まり金利が上昇する時は株価も上昇するという、強気相場の順相関に戻っている印象だ(図表3)。

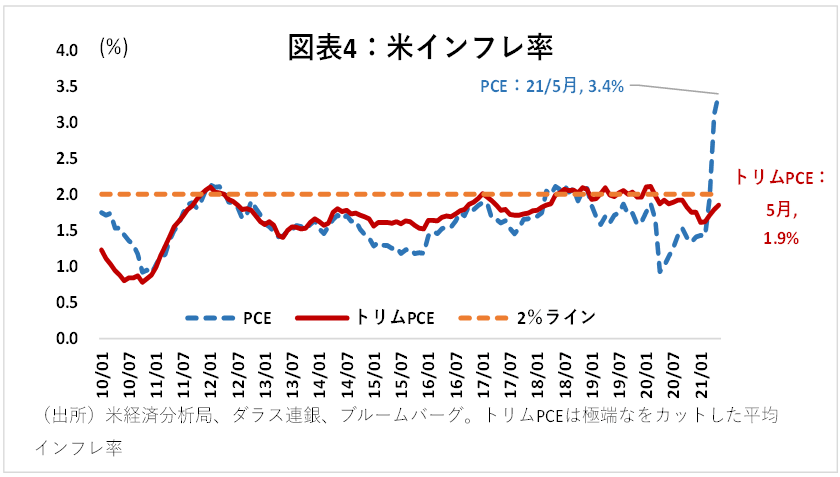

カギを握るのは何といってもインフレ率だろう。先日のパウエルFRB議長の議会証言でも、ここに議員の質問が集中した。これについてFRBは一過性であるとの見方を崩していない。実際、中古車販売や食品などの極端な品目の上昇を取り除いた「トリムPCE」で見ると、インフレ率は1.9%とさほど上昇していないことがわかる(図表4)。

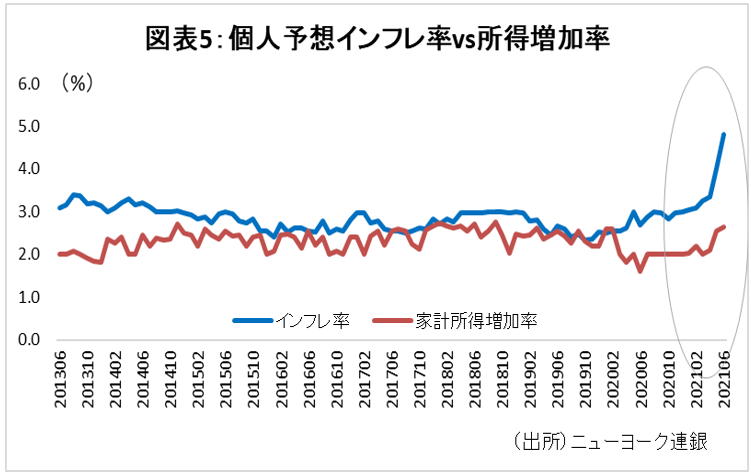

しかし、インフレが長く続けば米国民の生活を直撃することから、政治的に看過できなくなる可能性もある。6月単月で、中古車価格は1953年以来、レストランも2009年以来、自動販売機で売られている食品価格も統計始まって以来の上昇率となるなど、インフレは庶民生活に影響を与えつつある。足元のインフレが、個人の予想インフレ率を所得の伸び以上に押し上げており(図表5)、これが今後個人の買い急ぎを招く可能性がある。そうなれば、インフレが想定以上に激化し、FRBに対する政治的なプレッシャーを高めるかもしれない。いつの世も、人々のマインドと行動は読みにくい。

金融政策が株価に最も大きなネガティブ影響を与えるのは、正常化の入り口の今のような状態である。このため、当面は、金融政策に影響を与えうるインフレ率、とくにその中身には注視すべきだろう。仮に、コアPCEが更に上昇したり、物価上昇がより広範な生活必需品に広がった場合、テーパリングのタイミング(現在の市場コンセンサスは来年初開始で1年程度かけて実施)が早まる可能性が再び浮上するだろう。