FOMC相場のボラティリティー

28日、FOMC(米連邦公開市場委員会)の結果発表が行われる予定だ。6月FOMCは、予想より「タカ派」の内容だったとして、米ドル高方向へ大きく動くきっかけになった。前回はとくに大きな動きになったが、前回ほどではないものの、2021年のFOMCでは、それをきっかけに為替相場が大きく動く、つまりボラティリティー(変動率)上昇がこれまで続いてきた。

ちなみに、2021年に入ってから7月23日までの一営業日当たりの最大変動率(高値/安値-1で計算)は、米ドル/円が0.52%、ユーロ/米ドルは0.56%。要するに、米ドル/円もユーロ/米ドルも一日で0.5%程度変動するのが「普通」だったわけだ。

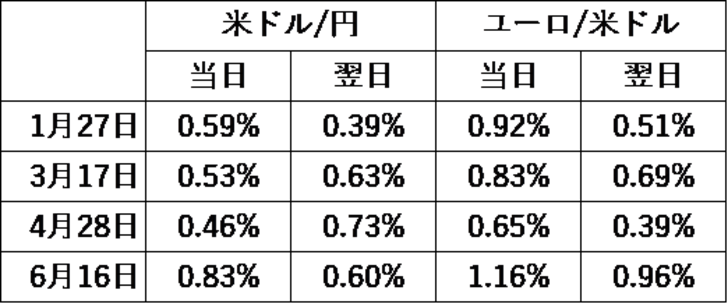

これに対して、FOMC当日の最大変動率を調べたところ、米ドル/円は4月FOMC以外で、ユーロ/米ドルに至っては全てのFOMCで、上述の平均を大きく上回る結果となっていた(図表参照)。

また、4月FOMCの米ドル/円の最大変動率も、FOMCの翌日には2021年の平均を大きく上回るまでに拡大した。FOMCの結果は、一日の終わりに近いところでの発表となるだけに、それをきっかけとした相場の変動は翌日に大きく反映されることも少なくない。FOMC翌日までも含めると、2021年に入ってからのFOMC後の為替相場は、米ドル/円、ユーロ/米ドルとも、全て「平均」を上回るボラティリティーになってきたと言える。

これまでの実績ベースで言うなら、米ドル/円以上にユーロ/米ドルの過敏な反応が指摘できそうだ。ユーロ/米ドルは、6月までの4回のFOMCにおいて、当日の最大変動率が翌日より大きかった。また、そんなFOMC当日の最大変動率は、米ドル/円が過去4回で0.46~0.82%だったのに対し、ユーロ/米ドルは0.65~1.16%といった具合に比較的大きく上回っていた。

以上見てきたように、FOMC前後の為替相場の値動きが、「普通」より拡大する傾向が目立ってきたのは、米金融政策への関心が高まっているということが基本だろう。その上で、米ドル/円以上にユーロ/米ドルの方が敏感に反応しやすくなっている可能性もありそうだ。