豪ドル、NZドル、トルコリラ、ブラジルレアル

今回は、豪ドル、NZドル、トルコリラ、ブラジルレアル、以上4通貨の対円相場について中長期の予想を考えてみる。

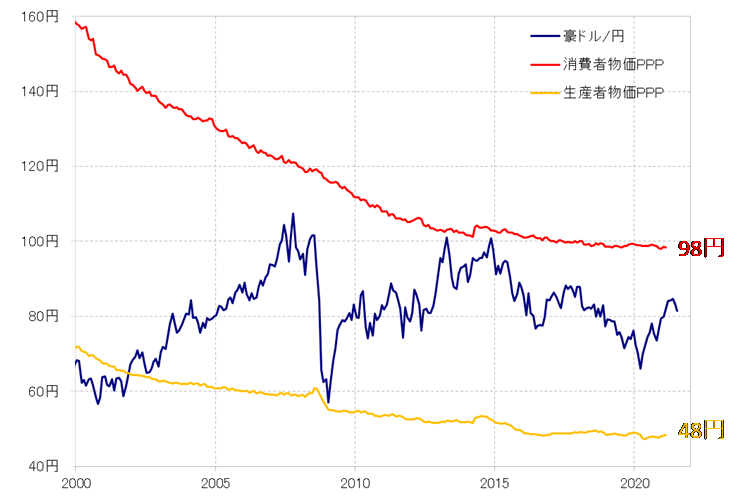

<豪ドル/円>

2000年以降の豪ドル/円は、基本的には日豪の消費者物価で計算した購買力平価を上限、そして日豪の生産者物価で計算した購買力平価を下限とした範囲を上下動してきた(図表1参照)。

そんな2つの購買力平価は、足元で98円と48円。ということは、7月26日現在推移している81円程度の水準は、2つの購買力平価の中間点、73円よりは少し豪ドル高・円安と言えるだろう。

ただ、この購買力平価との関係を参考にするなら、「上がり過ぎ」を警戒する必要が出てくるのは90円を上回ってきた時ということになるのではないか。逆に「下がり過ぎ」を警戒する必要が出てくるのは50円に近付いてきた時ということになりそうだ。

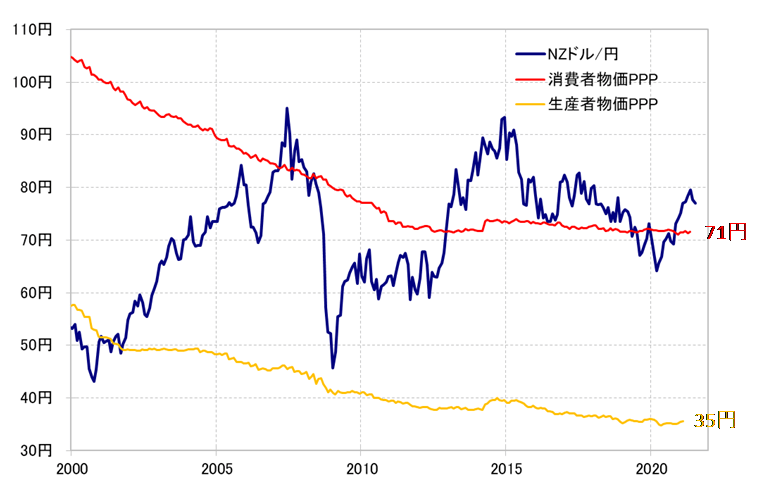

<NZドル/円>

同じように、NZドル/円についても購買力平価を重ねてみたのが図表2だ。これを見ると、NZドル/円については、豪ドル/円ほどは購買力平価との間に強い関係性を指摘しにくい。あえて言えば、2013年頃からNZドル/円が日本とNZの消費者物価で計算した購買力平価を上回って以降は、同購買力平価を下回った期間が少なかった。

以上を参考にすると、同購買力平価が足元で71円程度なので、70円を割り込んでくると「下がり過ぎ」、80円を大きく上回ってくると「上がり過ぎ」といった大まかなイメージは持つことができるかもしれない。

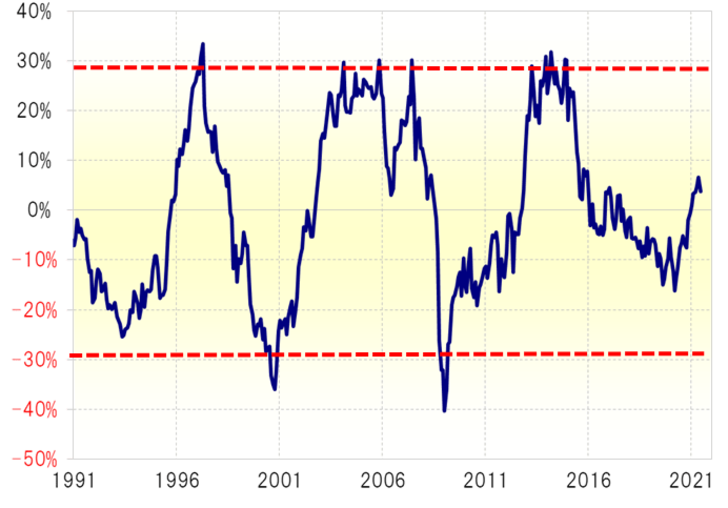

次に、NZドル/円について、長期移動平均線、5年MA(移動平均線)との関係も確認してみよう。5年MAからのかい離率を見ると、過去30年、±30%の範囲中心で推移してきたことがわかる(図表3参照)。5年MAを3割前後上回ってくると「上がり過ぎ」、逆に5年MAを3割前後下回ってくると「下がり過ぎ」だったということだ。

これを参考にすると、足元はほぼニュートラルに近い水準での推移ということになりそうだ。基本的には米ドル/円が上昇するなら、それに連れて「上がり過ぎ」拡大に向かい、逆に米ドル/円が下落するようなら、その影響で「下がり過ぎ」拡大に向かうといった見通しになるのではないか。

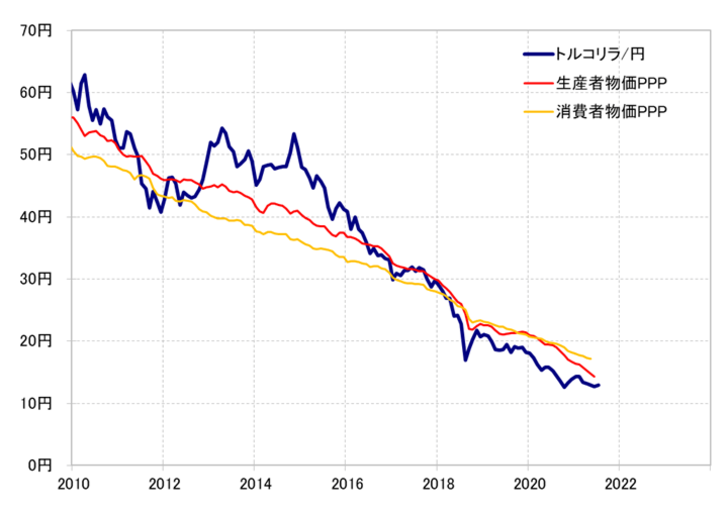

<トルコリラ/円>

図表4はトルコリラ/円と購買力平価を重ねたもの。これを見ると、ここ数年はトルコリラ/円の下落と購買力平価の下落が基本的に連動してきたことがわかる。これは、ここ数年のトルコリラ/円の下落がトルコのインフレ、つまり高い物価上昇の影響が強かったことを示しているだろう。

以上のように見ると、トルコリラ/円の下落を止めるためにはインフレの是正が必要で、それができないようなら、年率10%以上の下落が続く可能性が高いので、2年後には10円の大台割れに向かう見通しになる。

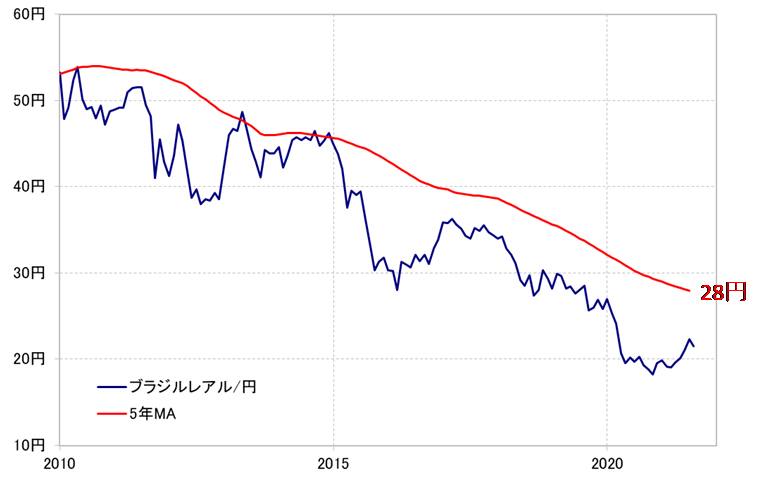

<ブラジルレアル/円>

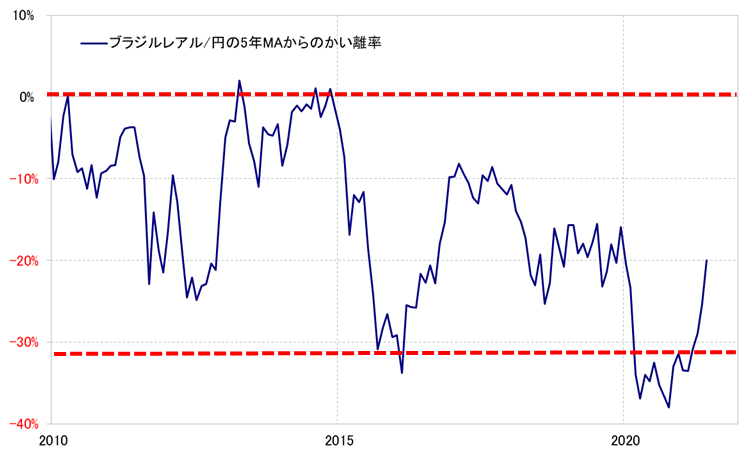

2010年以降で見ると、ブラジルレアル/円は基本的に5年MA以下の水準で推移してきた(図表5参照)。これを5年MAからのかい離率にすると、5年MAが上限、5年MAを3割下回った水準を下限とした範囲中心に変動してきたことがわかる(図表6参照)。

足元のブラジルレアル/円の5年MAは28円、それを3割下回った水準は20円程度。以上からすると、ブラジルレアル/円は上昇しても30円を超える可能性は低く、一方で20円を下回った水準は「下がり過ぎ」の可能性があるといえそうだ。