家賃より住宅ローンの返済額が安い、家賃を払い続けるのはもったいない、といった理由で住宅購入を考える人は多いでしょう。実際の住宅購入相談でも「なぜ今家を買いたいのですか?」という質問に対し「家賃がもったいないから」と答える人はたくさんいます。では、本当に持ち家を購入する方お得なのでしょうか?賃貸か持ち家か、という住まい選びの永遠のテーマについて検証してみましょう。

ポイント1:賃貸 VS 持ち家、各々に必要な費用と資産価値を知る

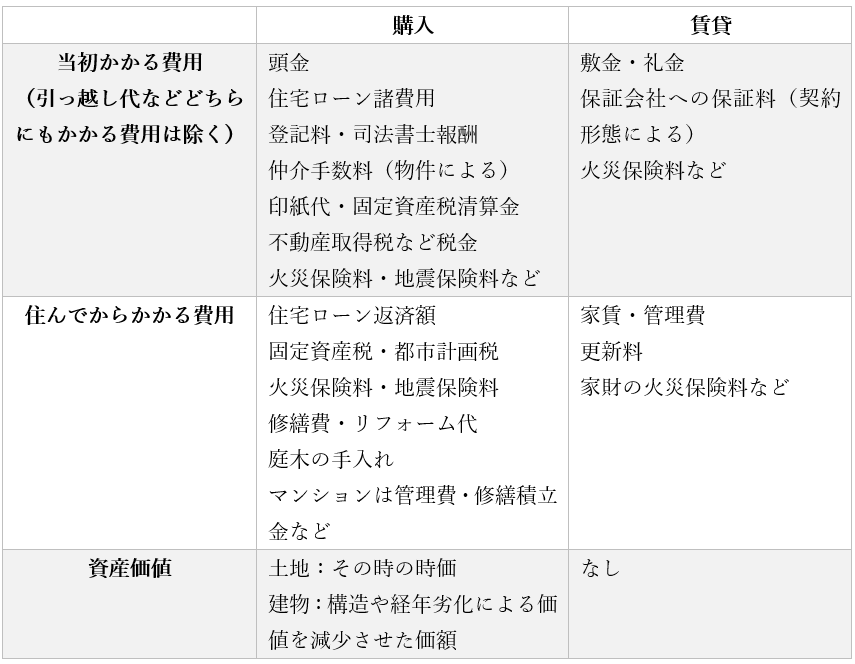

まずは、「家賃並みの返済額で家が買える」は本当にお得なのか、賃貸と購入にかかる費用と資産価値を比較してみましょう。

賃貸と購入を比べると費用の項目は、購入のほうが圧倒的に多いのがわかります。住宅ローンの返済額だけに気を取られて、うっかり今の家賃と同額の返済額で購入してしまうと、購入後は家賃以上の住居費がかかってしまいます。

例えば、固定資産税や都市計画税といった税金、家や住宅設備の修繕費や大規模リフォーム代も賃貸なら大家さん持ちです。また、賃貸では大家さんが建物の火災保険に加入してくれますので、借主は家財保険と大家さんに対する賠償責任保険に加入するだけでよく、一般的な保険料は2年間で2~3万円程度です。

さらに、マンションを購入した場合は、管理費や修繕積立金が永遠にかかり、新築マンションは4~5年ごとに修繕積立金がアップしていくのが通常です。

購入後だけでなく購入時にも頭金以外のさまざまな費用がかかります。購入する物件によりますが、概ね新築のマンションや新築一戸建てで物件価格の3~5%程度、中古マンションや中古一戸建てで7~10%程度が目安です。新築一戸建てでも売り主から直接購入する形でなければ仲介手数料がかかり、中古住宅と同程度の諸費用がかかります。

賃貸なら敷金や礼金、保証会社を付ける場合は保証料と、購入より圧倒的に費用が抑えられます。こうした費用の違いを考えると、いくら住宅購入が自分の資産になるといってもどちらが得かわからなくなってきます。

ポイント2:90歳までにかかる住居費で賃貸 VS 購入を比較

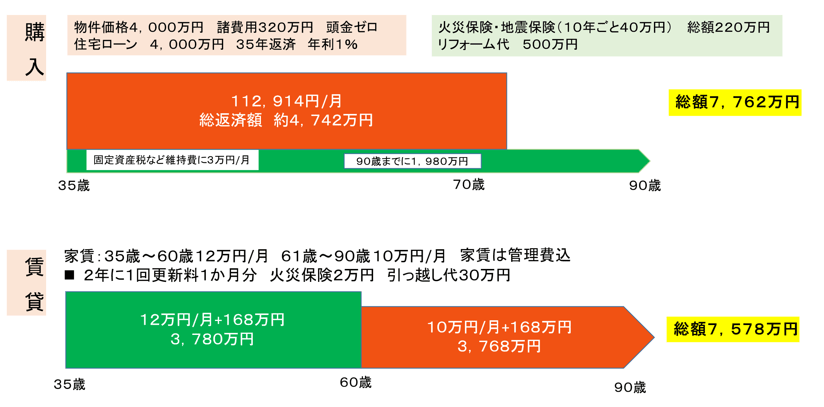

では、賃貸 VS 購入の損得を比べるために、35歳で家を買った場合と賃貸に住み続けた場合の90歳までにかかる住居費を比べてみましょう。

どのような住宅を購入するか、いくらの家賃のところに住むか、何歳まで生きるかによってそれぞれの金額は変わります。ここでは4,000万円の家を買った場合と60歳までは13万円、61歳以降は11万円の家賃を払ったとして諸経費の概算も入れて住居費を試算してみました。

もし4,000万円の住宅を頭金ゼロで年利1%、35年返済の住宅ローンで購入すると、住宅ローンの総返済額は4,742万円です。これだけで742万円の利息が発生します。

それ以外に購入時の諸費用を住宅価格の8%とすると320万円です。購入後の固定資産税や都市計画税、ちょっとした修繕や庭木の手入れ代で毎月3万円、火災保険料と地震保険料を合わせて10年間で40万円、外壁のリフォームや設備の交換などに500万円かかったとすると、住宅ローンの返済額と合わせた55年間の総住居費は約7,562万円です。

これに対し、賃貸は家賃以外に更新料や火災保険料、住み替えの引っ越し代もあわせると55年間の住居費の総額は約7,578万円になりました。

総額だけで比べると賃貸も購入もほとんど変わりありません。こう考えると、賃貸 VS 購入を金額の損得だけで考えるのはナンセンスに思えてきます。

ポイント3:賃貸・持ち家のメリットとデメリットを理解して、自分なりの方針を決めよう

生涯の住居費について、収支では賃貸と購入のどちらが良いのか決着がつかないとなったら、いったい何を基準に選べば良いのでしょうか?それぞれのメリットとデメリットから考えてみましょう。

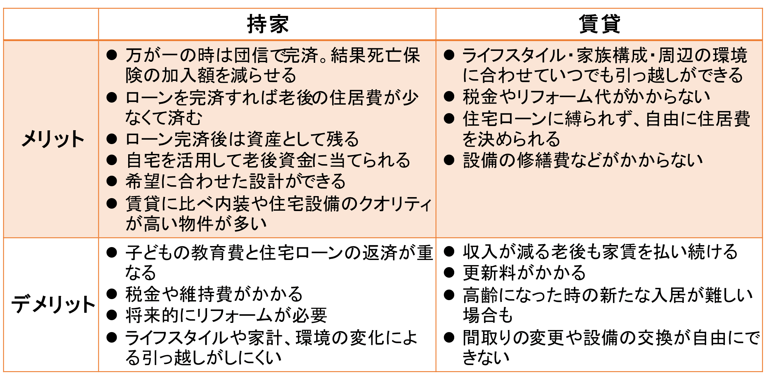

1.「購入のメリット」と「賃貸のデメリット」

持ち家の最大のメリットは、住まいが自分のものとなることです。賃貸に比べ設備や建物のグレードも一般的に高くなり、自由にデザインやリノベーションができるなど、自分が満足できる家を手に入れられる可能性が高くなります。賃貸住宅は大家さんの収益物件ですので、どうしても建物にかけられるお金は限られます。

老後まで安心して住み続けられる住居を確保できることもメリットです。高齢になって契約更新ができないといった心配もありません。また費用面でも住宅ローンを完済した後の住居費は維持費のみです。しかし、賃貸の場合は終身で家賃を払い続けなくてはなりません。

また、長く賃貸住宅に住んでいると建物の築年数も古くなり、自分が70代、80代となった時に建て替えのために立ち退きといった事態が発生する可能性もあります。大家さんからそれなりの保証は受けられるといっても、高齢になって入居できる住宅を探したり、引っ越しするのも大変です。高齢になると契約できない物件もあり、住居の選択肢が狭まる可能性もあります。

他にも持ち家のメリットとしては、住宅ローンを完済すれば、資産として残るということがあげられます。いざとなれば売却する、貸す、担保にしてお金を借りるというように、自宅をお金に変える方法もあります。ただし、立地など条件によっては資産価値がつかない、といった場合もあるので、活用ありきの資金計画は避けましょう。

さらに、万が一住宅ローンの契約者が死亡した場合は、団体信用生命保険でローンを完済できるため、その後も家族が安心して住み続けることができるというメリットもあります。団信分の死亡保障額を下げて、保険料を節約することも可能です。

2. 「購入のデメリット」と「賃貸のメリット」

購入のデメリットとしては、人生で一番お金がかかる子育て期に教育費と住宅ローンの返済が重なることです。返済が苦しくなったからといって、賃貸のように簡単に住み替えはできません。

特に頭金ゼロで諸費用まで住宅ローンを借りた場合、返済が厳しいからといって自宅を売却しようと思っても、残債が売却価格を上回っている場合、残った住宅ローンを一括返済しないと売却もできません。これでは次に住み替えようと思っても住み替え先にかけられるお金もなくなってしまいます。

それならば、現在の自宅を賃貸にして住み替えようと考えると、現在の住宅ローンをアパートローンなど金利が高いローンに借り換えたり、一括で返済しなくてはならない可能性も出てきます。住宅ローンは住むことを条件に低金利で長期間高額なローンを組めるからです。

いずれにしても、住宅ローンが残っている自宅は、賃貸に比べ住み替えのハードルは高くなります。

購入後の維持管理費やリフォーム代も購入時には忘れがちです。賃貸は税金や修繕、リフォーム代を大家さんが負担してくれます。しかし、持ち家はすべて自分のお金で維持管理していかなくてはなりません。

3.賃貸が合うライフスタイルも

例えば現役時代に社宅暮らしが長く住居費はあまりかからない、ということであれば、住居費をストックすることによって将来購入も賃貸もどちらでも選ぶことができます。定年後に実家へUターンや田舎暮らしをしたい、と考えた場合などは、購入して固定の住居を決めてしまうよりは、賃貸で自由に住み替えるといったライフスタイルのほうが合っているでしょう。

また、転勤が多い人や海外赴任がある人などは、家を買っても単身赴任や、結局は売却して家族みんなで引っ越すといった選択肢になることもあります。ライフプランがなかなか定まらないのであれば、購入して家に縛られるより、賃貸暮らしが合っているかもしれません。

まとめ

結局、賃貸 VS 購入はお金の損得では決められない、ということがわかりました。自分や家族のライフスタイルから、住まいを引っ越せる自由度と住み続けられる安心感のどちらを重視するのか、家のデザインや設備の充実にこだわるのか、シンプルな住まい方で良いのかといったご自身の価値観の問題になってきます。

賃貸 VS 購入に限らず、家を選ぶということは、ご自身や家族がどう生きていきたいのかというライフプランそのものと大きく関わってきます。住まいを検討する前に、どのようなライフプランを思い描いているのかを考えてみてはいかがでしょうか。