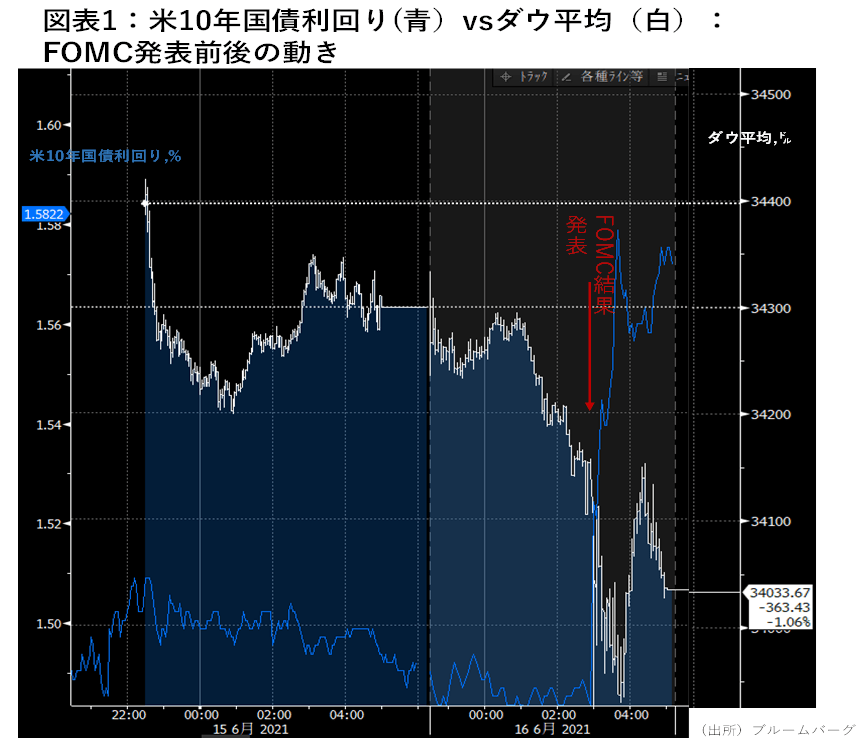

現地時間の16日に米金融政策決定会合が終了した。利上げ前倒しの可能性が示されたことから、米国債利回りは急騰し、株価は下落した(図表1)。

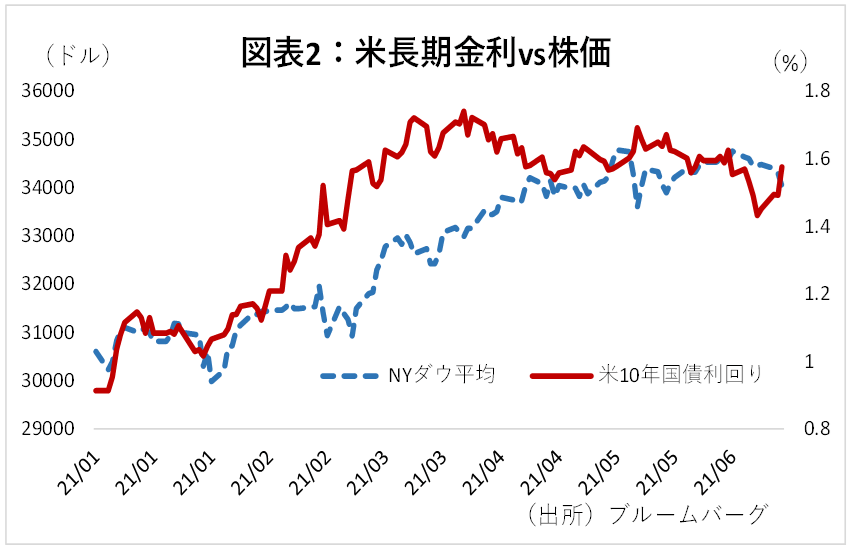

株式と金利の関係は、常に逆相関なわけではないが、今年2月以降は、コロナからの回復→金融政策正常化観測→金利上昇→株価下落という流れが続いている(図表2)。テーパリング(国債購入額の段階的縮小)の議論が始まり、来年初頭には実際に国債買い入れの縮小が始まる。次はいよいよ利上げだ。こうしたニュースが出るごとに市場は多かれ少なかれ動揺しそうだ。

本来なら金利上昇は先行きの景気の強さを表すものだ。従って、近年では、むしろ金利と株価は同じ方向に向かうことが多かった。例外は、今回のように金融緩和が続いた後の転換点である。利上げ観測が高まった2015年中も、金利が上昇すると株価が下落する傾向が見られた。

当面の金利見通し:当面は利上げ時期を巡って動揺激しい

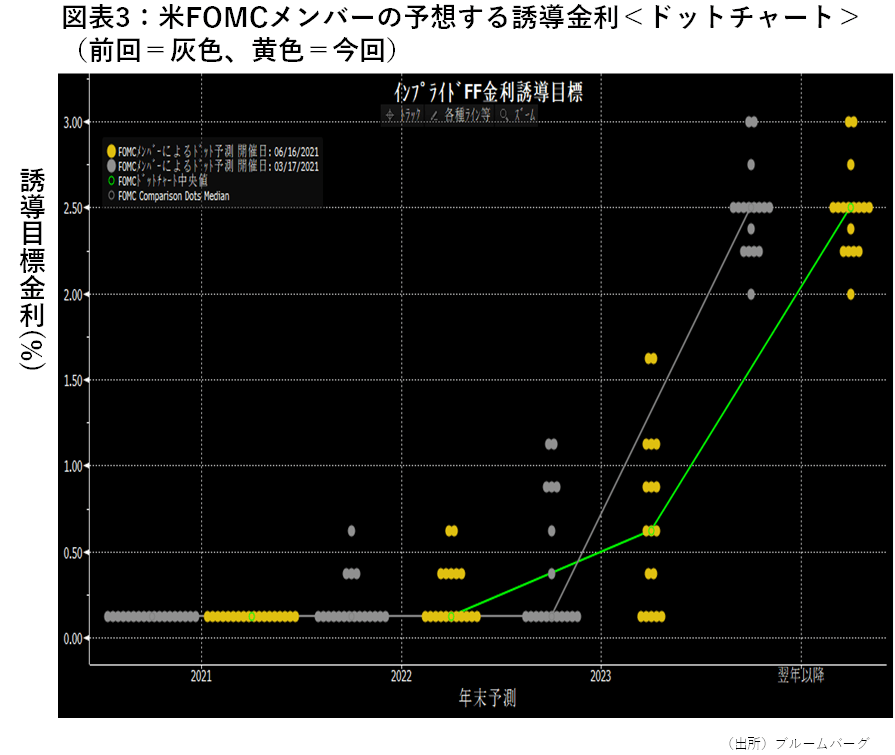

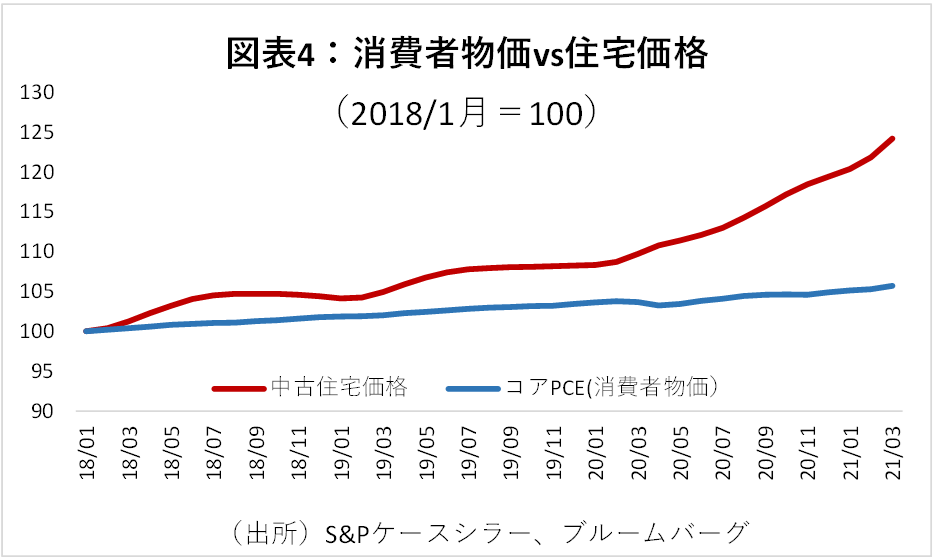

このような金利上昇に株価が動揺する市場はいつまで続くのか。それを占うため、まずは金利予想からみてみたい。今回のFOMCではメンバーの予想する金利が大きく引き上げられたことがネガティブ・サプライズとなった(図表3)。22年末の利上げを予想するメンバーは18人中7人(前回は4人)に上り、2023年末までに2回の利上げがあるという見方が平均となった。我々は、米国のインフレ率は来年も2%を超える可能性が高く、さらに住宅などの資産価格は消費者物価を大きく超える上昇を続けていることから(図表4)、FOMC中央値より早く、来年末までに利上げが始まる可能性もあると考える。

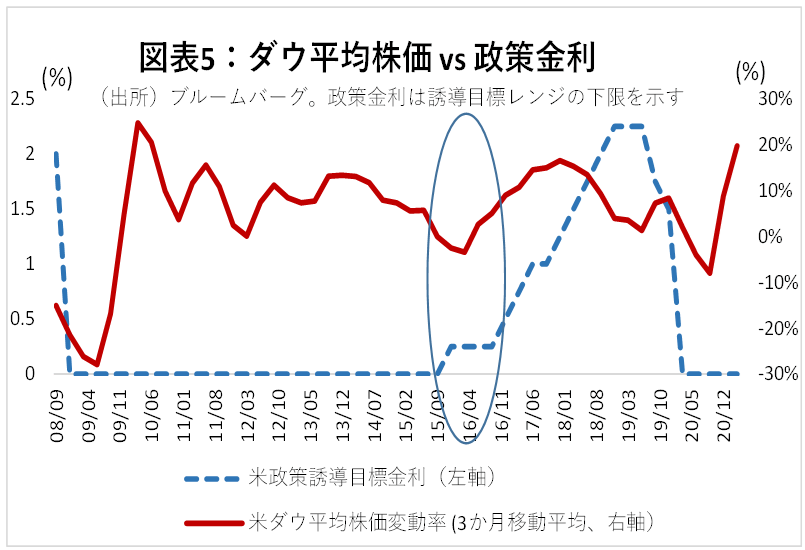

とはいえ、早めの利上げは株式市場にとってネガティブではない。2015年12月に利上げがスタートした時は、利上げが始まるまでは金利も株価も不安定な状態が続いたが、利上げが始まってから3か月後に株式市場は勢いを取り戻した(図表5)。

今回のケースに置き換えると、来年末から2023年初頭頃には株式市場は金利上昇の呪縛から逃れ、勢いを強めると考えられる。

市場への影響:全てが悪いわけではない

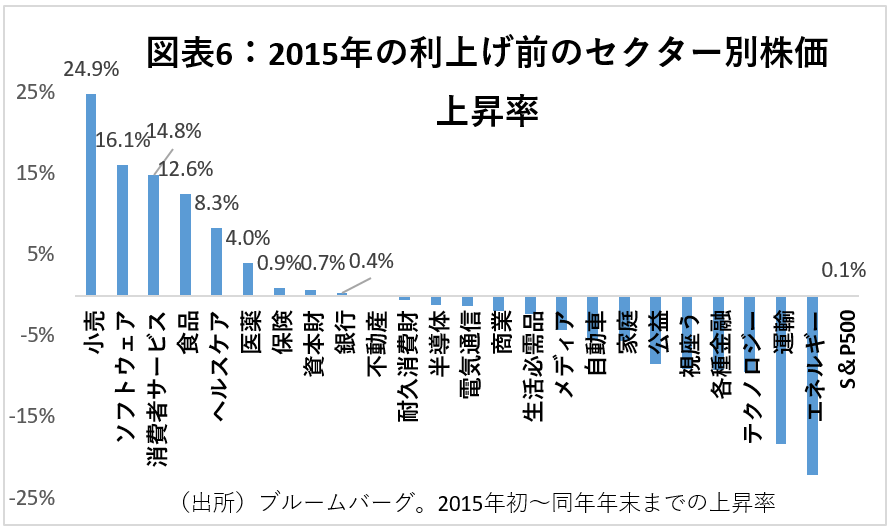

では、株式市場が金利変動に対して無頓着になるまで、どのようなスタンスで臨むべきか。一応、市場動揺に備えてキャッシュ比率を若干引き上げつつ、金利耐性の強い業界にウェイトを置くことも考えたい。2015年の利上げ前でみると、(金利以外の要素も大いに影響しているものの)比較的借入が少ないリテールビジネスやヘルスケア、金融等のセクターが市場平均に対してアウトパフォームした(図表6)。当面はこうした低レバレッジ業界や金利上昇がむしろプラスになる業界の投資ウェイトを高めることも検討した方がいいだろう。