2021年は「謎めく」動きが続く米金利

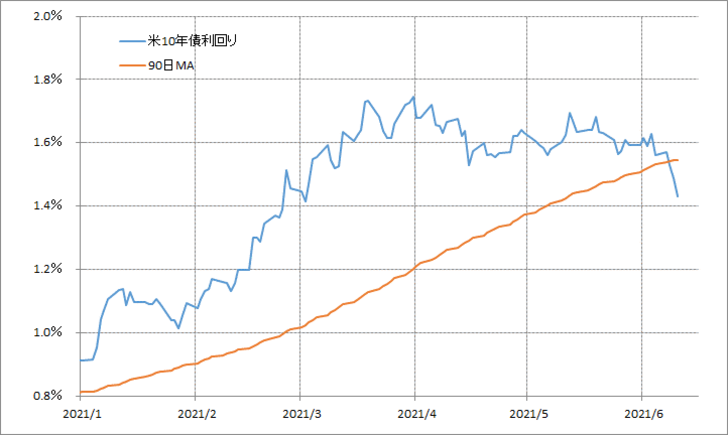

今週に入り米金利低下が広がっている。6月10日は、注目された米5月CPI(消費者物価指数)が予想通り大幅に上昇したにもかかわらず、米10年債利回りは1.5%を大きく下回る動きとなった(図表1参照)。

この金利低下の拡大は、米景気指標の悪化を受けたものかといえば、そうではないだろう。むしろ6月に入ってから発表された主要な米景気指標の多くは、5月の結果より良くなったものが多い(図表2参照)。ではなぜ、好調な米景気を尻目に、今週米金利は低下が目立つところとなったのか。

このように、「好調な米景気を尻目になぜ米金利は下がるのか?」といったことが注目された場面は4月にもあった。この月に発表された3月NFP(米国非農業部門雇用者数)が予想を大きく上回り、一気に90万人以上の増加になるなど、好調どころか絶好調の米景気を示すデータが相次ぐ中で、米金利はむしろ低下に向かった。

その理由について私は当時、米金利「上がり過ぎ」の反動と指摘した(4月9日付け「米景気絶好調でも米ドル反落の理由」などご参照)。米10年債利回りは、4月初めにかけて1.7%を大きく上回る動きとなったが、それにより90日MA(移動平均線)からのかい離率は一時プラス50%以上に拡大した(図表3参照)。それは、経験的には空前の「上がり過ぎ」といえるものだった。

いくら米景気「絶好調」を示すデータが出ても、すでに空前の「上がり過ぎ」となっていた米金利のさらなる上昇は限られ、むしろ「上がり過ぎ」の反動で米金利は低下に向かったということだったのではないか。では今回はどうだろうか。

米10年債利回りの90日MAからのかい離率は、今週に入りマイナスに転じた(図表4参照)。その意味では、すでに「上がり過ぎ」ではないため、4月に米景気の好調を尻目に米金利が低下に向かったケースとも違うようだ。では、米景気の好調が続く中、「上がり過ぎ」の反動でもないのに、なぜ米金利は今週に入り低下が広がったのか。

上述のように、今回米10年債利回りは90日MAからのかい離率が最大でプラス50%以上に拡大した。今回のように同かい離率がプラス30%以上に拡大したのは、2010年以降では4回あった(図表4参照)。このうちの3回は、「上がり過ぎ」の反動で金利が低下すると、90日MAからのかい離率は一転マイナス方向へ10%前後まで拡大した。

これは、90日MAを30%以上も上回るといった「極端な上がり過ぎ」の反動は、90日MAとの関係がニュートラルに戻ったところで終わるわけではなく、勢い付いた弾みで、90日MAから見て少し「下がり過ぎ」といえるところまで金利低下が続いたということではないか。さて足元の米10年債利回りの90日MAは1.55%程度。「上がり過ぎ」の反動が勢い余り、それを10%下回るなら1.4%前後まで金利低下は続く可能性があるといった見通しになる。

それにしても、これまで「上がり過ぎ」の反動で米金利が大きく下がったのは、金利が「上がり過ぎ」となったことが、景気の失速、いわゆる「オーバーキル」を招いたことで、金利も下がりやすくなったということもあったのではないか。

その点で言えば、今回の場合米金利は空前の「上がり過ぎ」となった割に、米景気回復、米株高は続いた。そういった中では、テクニカルな「上がり過ぎ」反動に伴う米金利低下は限られる可能性もあるだろう。