108円半ば~109円半ば中心の小動きが長引く米ドル/円

先週の米ドル/円は109円近辺での方向感の乏しい動きが続きました。米ドル/円は、4月末頃からすでに3週間以上、108円半ば~109円半ばを中心とした狭いレンジでこのような方向感の乏しい小動きが続いてきました(図表1参照)。その意味では、108円半ば、109円半ばのどちらかをブレークした方向に動き出す可能性はあるでしょう。

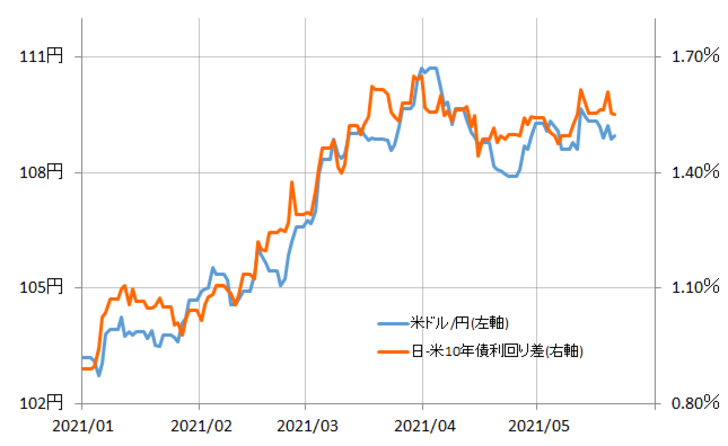

それにしても、米ドル/円がこのように方向感の乏しい動きとなっているのは、日米金利差、とくにその主役である米金利が方向感の乏しい展開となっている影響が大きいでしょう。米10年債利回りは、先週もFOMC(米連邦公開市場委員会)議事録公表などをきっかけに、金融緩和見直しへの懸念として大きく上昇する場面がありましたが、1.7%を超えられず、上げ渋る結果となりました(図表2参照)。このように米金利の上げ渋る状況が続いているのは、基本的には4月にかけての米金利急騰の「後遺症」ということではないでしょうか。

米10年債利回りは、4月にかけて一時1.7%を大きく上回る中で、90日MAからのかい離率なども過去最高の拡大となりました。要するに、空前の「上がり過ぎ」となったわけですが、経験的にはこのように大きく行き過ぎた動きが一巡した後、改めて高安値を更新するまでには半年以上といった具合に長い時間がかかっていました。

では、米金利の上げ渋りがまだ続くなら、それと連動する傾向のある米ドル/円もこの間のレンジをブレークするなら、108円半ば割れで下落リスクが拡大する可能性がより注目されるということになるでしょうか。

対ユーロなどでは「米ドル安再燃」が鮮明

ところで、方向感の乏しい展開が続いている米ドル/円と対照的なのはユーロ/米ドル。ユーロ/米ドルは先週も一時1.22米ドル台半ばまで続伸しました。ユーロ/米ドルの年初来高値は、1月に記録した1.23米ドル台半ばなので、それに1%未満まで接近してきたことになるわけです。

米ドル/円の年初来米ドル安値は1月の102円台であり、足元ではそれを大きく上回る米ドル高水準での推移となっていますが、これに対してユーロ/米ドルでは年初来米ドル安値(ユーロ高値)に急迫しているのですから、対円と対ユーロでは米ドルの印象が大きく異なっています。

ちなみにこれはユーロに限ったことではなく、英ポンド/米ドルはすでに先週、年初来の英ポンド高値・米ドル安値までほぼ戻るところとなりました。こんなふうに、米ドル/円の方向感の乏しい動きが長引いていることを横目に、ユーロや英ポンドなど欧州通貨に対しては、じつは米ドル安再燃が鮮明になっています。

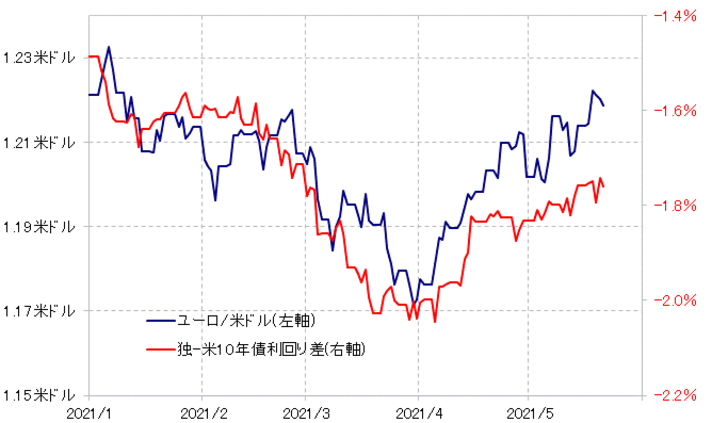

少し気になるのは、たとえばユーロ/米ドルと金利差の関係を見ると、金利差から見てユーロ高・米ドル安はやや先走り過ぎ気味の可能性があること(図表3参照)。その意味では、米金利が上昇する局面では、反動からユーロ安・米ドル高に戻すリスクはあるでしょう。

ただし、すでに述べたように、4月にかけての米金利急騰の「後遺症」で、米金利上昇はまだしばらく限定的にとどまるなら、ユーロ安・米ドル高への戻りも限られるのではないでしょうか。

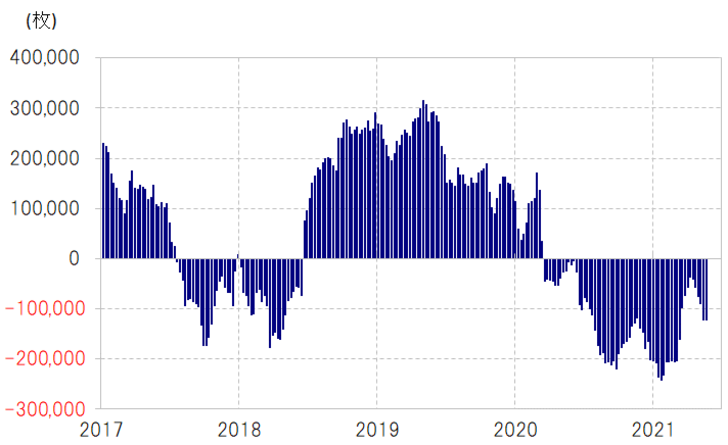

米ドル安再燃は、ポジション動向からも確認できます。CFTC(米商品先物取引委員会)統計の投機筋の米ドル・ポジション(非米ドル主要5通貨=日本円、ユーロ、英ポンド、スイスフラン、加ドルのポジションで試算)は、4月初めで売り越し縮小が一巡、最近にかけては売り越しが再拡大となっています(図表4参照)。

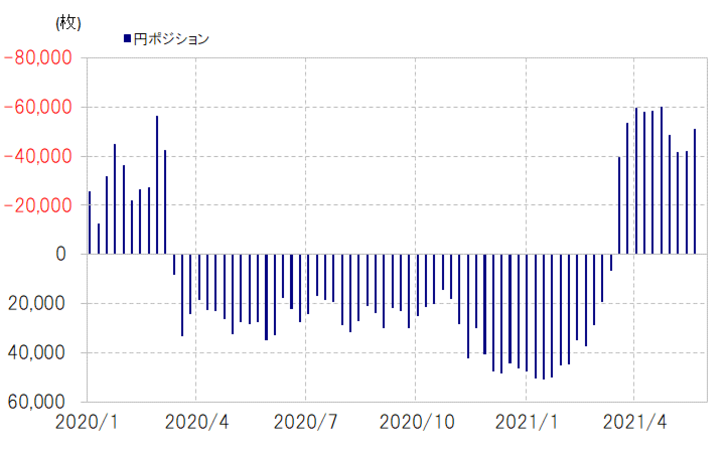

じつはこの点も、円は対照的な結果となっています。投機筋の円のポジションは、引き続き高水準の米ドル買い・円売りに傾斜した状況が続いているのです(図表5参照)。対欧州通貨中心の米ドル安再燃の流れに米ドル/円も引きずられ、この間のレンジ下限、108円半ばを割れることになるのか、それとも米ドル安、米ドル売り再燃の流れに反し、米ドル/円は「我が道を行く」構図が続くことになるのか、注目してみたいところでしょう。