時価総額ランキングでソフトバンクGが躍進

トヨタ自動車(7203)とソフトバンクグループ(9984)の時価総額が近づいてきています。2021年4月26日の時価総額はトヨタが27.0兆円でソフトバンクGが21.2兆円と、その差はわずか5.8兆円になっています。わずか、と言うには大きな差に映りますが、2020年末の両社の時価総額はトヨタが26.0兆円、ソフトバンクGが16.8兆円でした。9.2兆円の差が、4ヶ月弱で3.4兆円縮んでいることになります。ちなみに、2019年末の両社の時価総額はトヨタが25.2兆円で、ソフトバンクGが9.9兆円、その差は15.3兆円でした。2021年中に両社の時価総額が逆転しても、おかしくないところまで来ていると言えるのではないでしょうか。

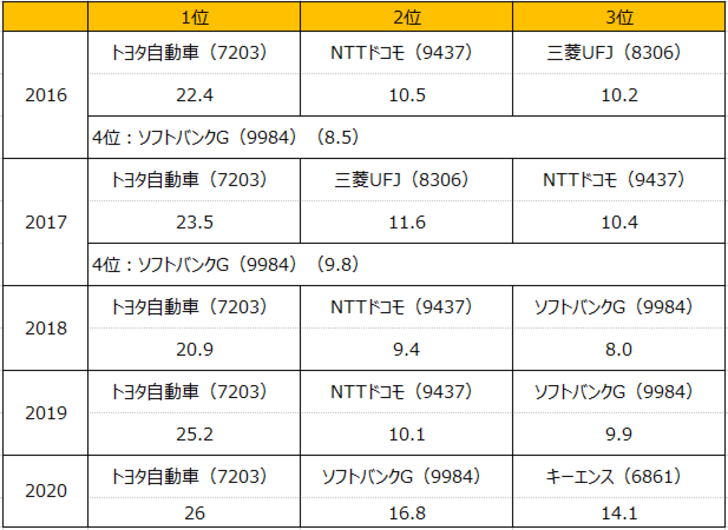

2016年以降の東京証券取引所の時価総額上位3社をまとめたのが以下です。

これを見ると過去にはトヨタの時価総額がソフトバンクGの2.5倍程度で推移していたことが分かります。そして、その差が着実に縮まっているのです。直近ですと1.3倍程度です。また、この5年間の時価総額上位の企業を見ると、もともと国営のNTT(9432)の子会社であるNTTドコモ(9437:上場廃止)、旧財閥系のメガバンクである三菱UFJ(8306)が上位から消えていることが分かります。

2020年末の4位以降を見ても、ソニー(6758)、ファーストリテイリング(9983)、中外製薬(4519)、任天堂(7974)、日本電産(6594)、第一三共(4568)、信越化学工業(4063)と10位までに入る企業で戦後、取引所再開時に上場をしていた企業は、第一三共と信越化学くらいです。ソフトバンクGは1994年上場、キーエンスは1987年、ファーストリテイリングもソフトバンクGと同じく1994年です(両社の銘柄コードは1番違いですね)。老舗が多いように言われている日本のマーケットも徐々に変化してきていると言えそうです。

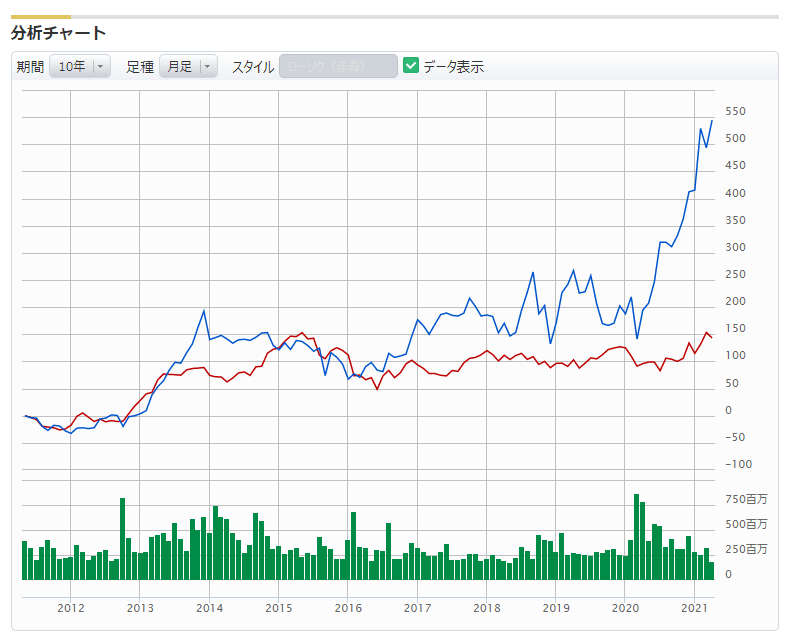

以下、過去10年間のトヨタとソフトバンクGの比較チャートをご覧ください。トヨタもこの10年間で株価が2.5倍になっており、もともとの企業規模の大きさを考えるとすごいことですが、ソフトバンクGの成長がより強烈なのが分かると思います。

ソフトバンクGは株価を意識している企業としても知られます。同社の決算説明会やその資料には定評があります。2020年12月11日付け記事でも取り上げたように、自社の株価が割安と判断した場合には自社株買いなどを機動的に行ってきています。同記事では経営者であり、オーナーである孫正義氏がまさに株主目線で経営をしている、ということを書いています。それに加えて、自社の株価が高いことが経営自体にも有利であることを孫氏は熟知していると言えるでしょう。数々の企業を買収しながら成長していったソフトバンクGのアグレッシブな経営は、同社自身が評価されていないと成し得ないものだったでしょうから。

ソフトバンク新社長が200億円規模で自社株を購入、その背景とは?

そして、そのソフトバンクGの携帯電話子会社であるソフトバンク(9434)について、興味深いニュースが出ています。同社ではこの4月に副社長であった宮川潤一氏が社長に就任しています。宮川氏は就任にあたって同社株を200億円規模で市場から買い付けるというのです。

宮川社長はもともと475,600万株を保有していたとのことで、直近の株価で7億円弱になります。この買付後は同社株の0.3%相当を保有することになるそうです。元の金額でもけっこうな額に思えますが、200億円というと同社株が10%下落すると、20億円の損失になるわけで、すごい金額です。それだけの資金をどのように手当するのかは疑問ですが、同社によれば「当社は宮川個人に対し、適切な資産保全策を講じた上、この買付けに係る資金を融資する」とのことです。

宮川社長の懐事情は分かりませんが、200億円ものお金を借金し、自分の経営する会社に投じる・・・というのは相当な覚悟に見えます。ソフトバンクはもともと配当水準の高い企業で、配当金がある程度期待でき、事業も安定はしていると言えるでしょう。しかしながら、NTTドコモの新料金プラン「ahamo」や楽天(4755)の参入など、携帯電話ビジネスはまさに激動を迎えています。ソフトバンクはヤフーやLINE、ZOZOなどをグループとし、単純な通信会社として進んでいくわけではなさそうで、その点でも不確実性は高そうです。一定のリスクを承知の上での判断と言っていいでしょう。

株価への意識の高いソフトバンクGの子会社とはいえ、経営者がこのような形で株式を取得するというのは聞いたことがありません。この覚悟の背景には大規模上場と騒がれたソフトバンクの株価が冴えないこともあるように思います。同社株は1,500円を公開価格として2018年末に上場しました。しかしながら、始値は公開価格を下回り、1,500円を上回る場面は限定的です。現在でも1,500円を下回っているような状況です。ソフトバンクの配当が高いことを加味しても、ソフトバンクGの株価などを考えると物足りないという考えがあるのかも知れません。

それを考えると、社長自身が株主になるというのは本気で株主目線の経営を行う、という強力なメッセージでしょう。親会社のソフトバンクGも孫氏がそのような役割を果たしていると言えましょう。先ほど紹介した記事にも書いたように、孫氏は株主にとって力強い経営者です。

改めて、先ほどの時価総額上位の企業を見てもキーエンス、ファーストリテイリング、日本電産は経営者がオーナーとしての存在感を示していると言えましょう。トヨタもある意味ではそういう企業で、中外製薬は親会社の欧州製薬会社の存在感が大きいと言えます。任天堂もまた山内溥氏の影響をいまだに感じます。同じくスティーブ・ジョブズ氏を引き合いに出すのは安直なようにも思いますが、米国の主要IT企業であるGAFA(グーグル、アマゾン、フェイスブック、アップル)も創業者や経営者の存在感が大きいと思われます。

このように、経営者の存在感は大きく、経営者が株主目線の経営を行っていることは株主として最も望むところでしょう。一方、所有と経営の分離が進んだ結果、株主と経営者の目線が異なっている企業も少なくはなさそうで、そこにこそアクティビストの存在意義があると言えます。これは何も、経営者が積極的に株主を無視しようというものではないと思われます。ソフトバンクの宮川社長も今回の決断をするからには株主目線だったと思われます。しかし、このようなかたちで株式を保有することで、より規律づけようという意図もあったように思います。こういった経営者の株主目線は気にしておきたいところです。