米景気「絶好調」でも低下した米金利

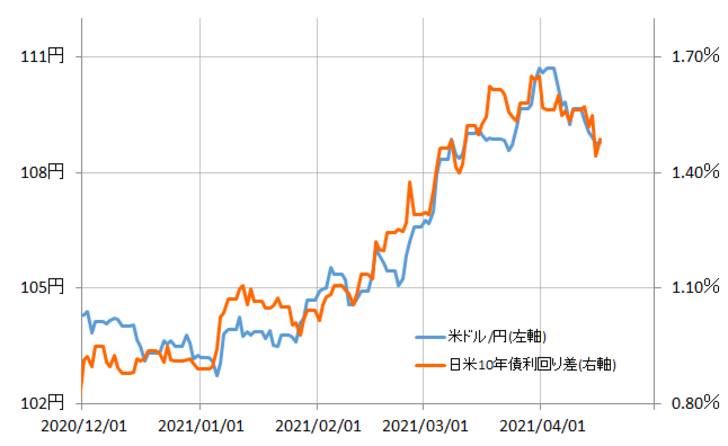

先週の米ドル/円は続落し、109円を割り込んできました。これは、米金利が低下し、日米金利差米ドル優位が縮小したことに連れた結果と言えそうです(図表1参照)。

ところで興味深いのは、なぜ米金利が低下したのかということではないでしょうか。先週発表された米景気指標も、3月小売売上高など予想を上回る結果が相次ぎました。米景気の「絶好調」を尻目に、米金利、たとえば米10年債利回りは一時1.6%を大きく下回る動きとなりました(図表2参照)。

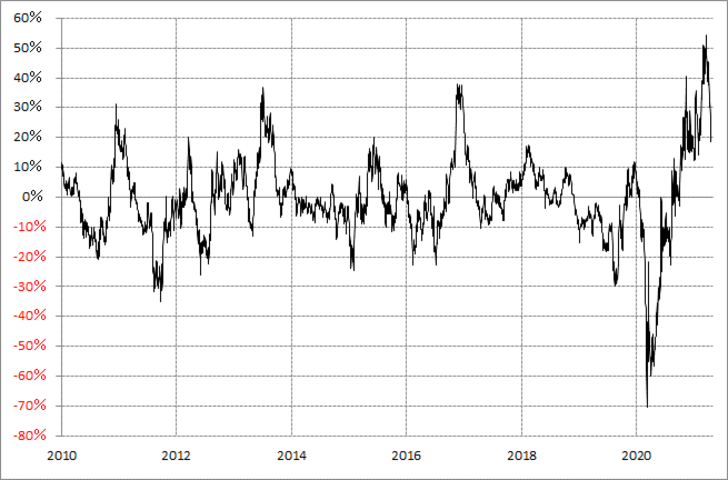

この米10年債利回りを90日MA(移動平均線)からのかい離率で見ると、一時プラス50%以上に拡大していたところから、先週はプラス20%程度まで縮小しました(図表3参照)。同かい離率がプラス50%以上に拡大したことは、経験的には空前の「上がり過ぎ」だったといえるでしょう。

以上のように見ると、最近にかけて米景気の「絶好調」を示す結果が相次ぐ中でも、すでにそれを先取りしたように空前の「上がり過ぎ」となっていた米金利だったので、行き過ぎた動きの反動による低下が広がっているというふうに考えると辻褄が合うのではないでしょうか。

米ドル/円は米金利の影響を受ける動きが続いており、その米金利は米景気指標の結果などより、「上がり過ぎ」の反動の影響が大きいようだとなると、この先の行方を考える上でも「上がり過ぎ」の反動に注目するのが基本でしょう。

改めて米10年債利回りの90日MAからのかい離率を見ると、今回のように「上がり過ぎ」の反動が広がると、かい離率はゼロ前後まで縮小することが少なくありませんでした。要するに、「上がり過ぎ」の反動で、米10年債利回りは90日MA前後まで低下することが少なくなかったわけです。

足元の米10年債利回りの90日MAは、1.3%程度まで上昇してきました。「上がり過ぎ」の反動による米金利低下が90日MA前後まで続くなら、1.4%程度を目指しさらに低下が続く可能性は注目でしょう。

そして、米ドル/円はそんな米金利に連動する状況が続いています。ということは、米10年債利回りが一段と低下するなら、米ドル/円もそれに連れる形で続落する可能性が基本的には高いのではないでしょうか。

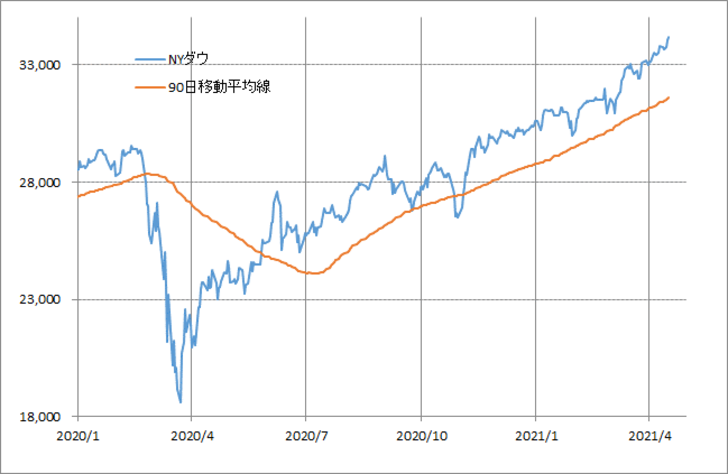

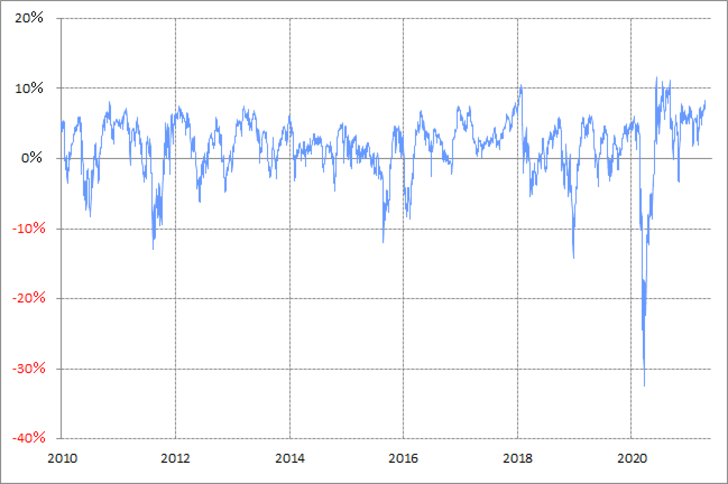

ところで、ここでもう1つ注目したいのが米国株の動きです。上述のように、米景気の「絶好調」に対して米金利は低下といった反応になっていますが、米国株はNYダウなど主要な株価指数が軒並み最高値を更新するといった具合に、一般的にもとても分かりやすい展開となっています(図表4参照)。ではこの株高はいつまで続くのか。

テンポよく株高が続く中で、徐々に「上がり過ぎ」懸念の兆しも出てきました。たとえば、NYダウの90日MAからのかい離率はプラス8%以上に拡大してきました(図表5参照)。経験的には、同かい離率がプラス10%前後まで拡大すると短期的な「上がり過ぎ」警戒域といえそうです。

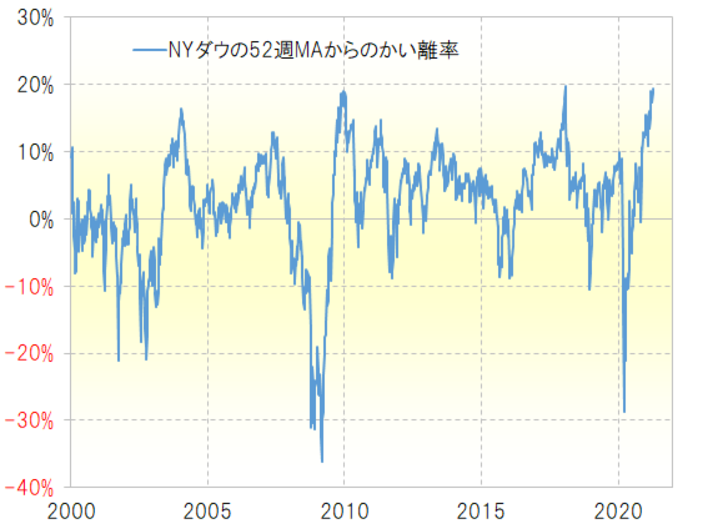

ちなみに、NYダウの52週MAからのかい離率はプラス20%程度まで拡大、こちらはかい離率拡大が2000年以降ではほぼ最大となっています(図表6参照)。以上のような移動平均線からのかい離率は、米国株も徐々に短期的な「上がり過ぎ」の懸念が出てきたことを示しています。「上がり過ぎ」の反動で米国株も下落するようなら、そんな株安が米金利低下とそれに伴う米ドル/円下落を後押しする可能性もあるでしょう。