2021年6月までに政策パッケージが公表予定

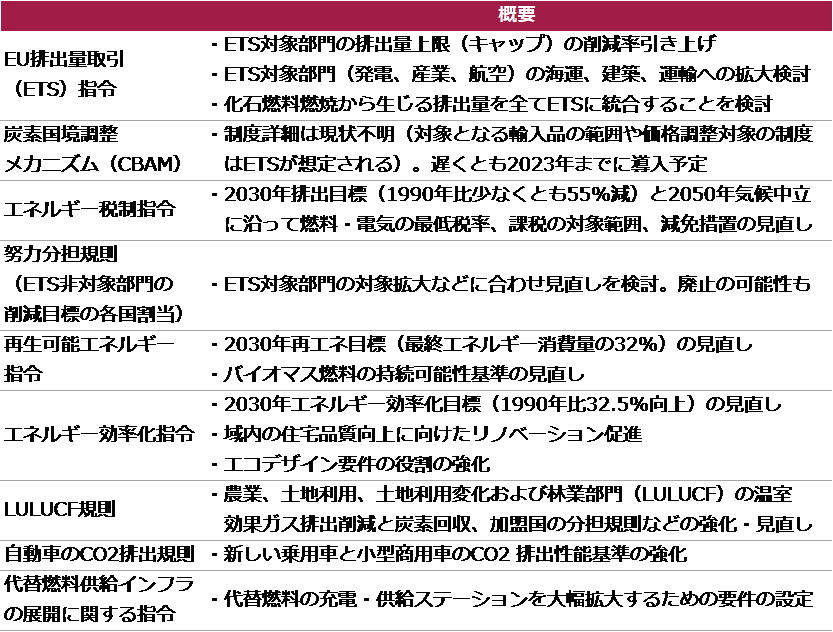

欧州委員会は2019年12月、2050年に温室効果ガス排出量を実質ゼロにする(気候中立)目標の達成に向けた政策の全体像を示す「欧州グリーンディール」を発表した。これに基づき、同委員会は2021年6月までに各種指令・規則の改正案を提示する(図表1)。

同パッケージの残り(建物のエネルギー性能指令など)の改正案は年末までに提示予定。

出所:欧州委員会より丸紅経済研究所作成

この中で排出量取引制度(以下ETS)は、カーボンプライシング(炭素価格付け)の施策として欧州連合(EU)の気候変動対策において中心的な役割を担っている。ETSとは、事業者に排出量限度(排出枠)を定め、その一部の取引を認める制度である。

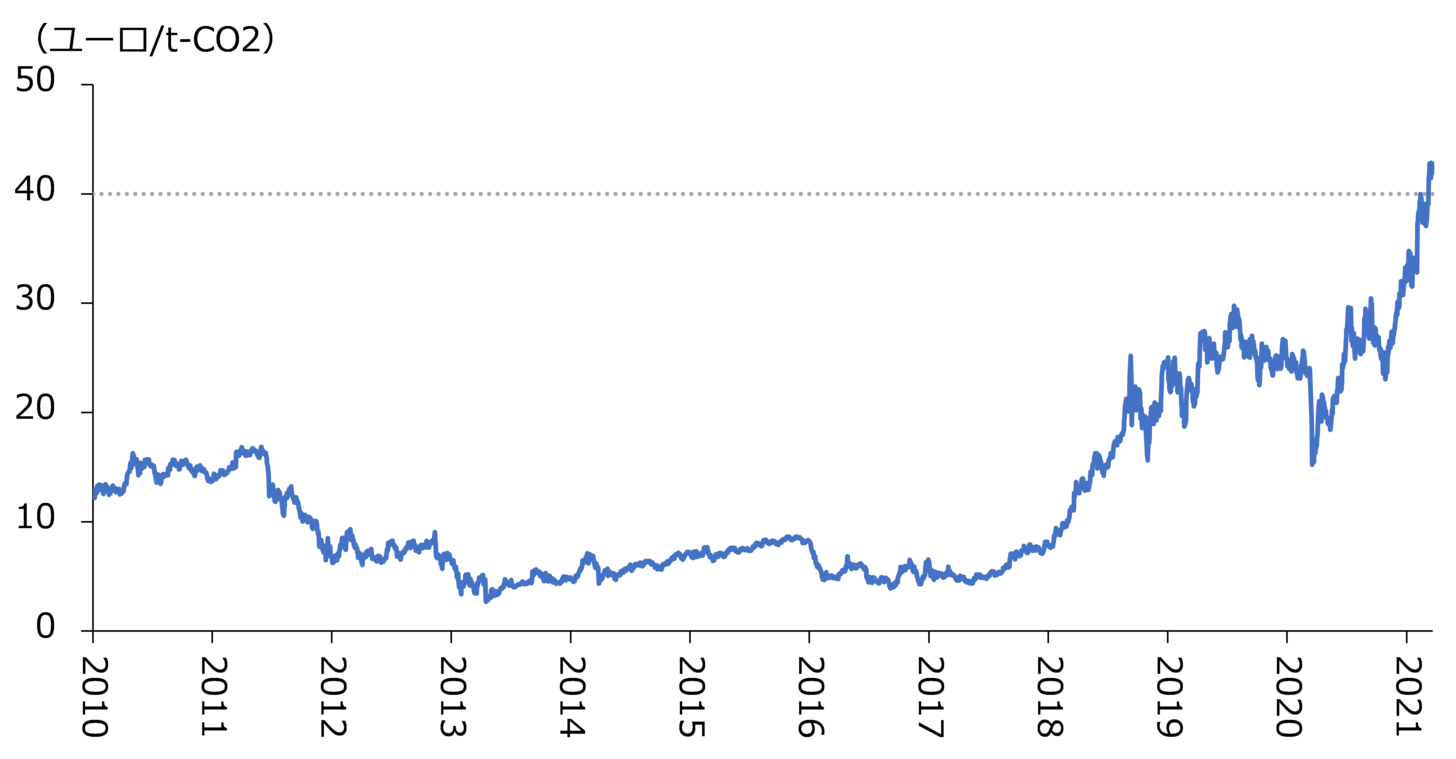

同制度では、域内より規制が緩い国への生産移転などにより排出量が実質的に減らないリスク(カーボンリーケージ)が考慮され、排出枠の無償割当が多めになされてきた。その結果、排出枠の大量の余剰が生じ、2012~2017年頃は排出枠の取引価格がCO2排出量1トン当たり10ユーロ以下の低位で推移した(図表2)。

2018年2月に2021~2030年の排出枠削減計画が決定した後は20ユーロ超で推移し、その後2019年1月に排出枠の需給調整制度の導入を経て足元では40ユーロ台につけている。

一方、スティグリッツ教授ら(※1)によれば2050年気候中立達成に必要な炭素価格は2030年に少なくとも50~100米ドルとされ、現在の排出枠価格の水準(執筆時点の為替レートで45~50米ドル程度)から持続的に上昇しなければ排出削減インセンティブが十分に働かない懸念がある。したがって、カーボンリーケージの抑制と適切な炭素価格の維持を両立させることが気候中立達成のカギを握る。

出所:Refinitivより丸紅経済研究所作成

米国も検討予定の「炭素国境調整」に注目

欧州グリーンディールでは、前者の課題に対処する目的で炭素国境調整メカニズム(以下CBAM)の導入が示された。

これは域内の炭素価格に連動する形で域外からの輸入品に追加関税や課徴金を上乗せする仕組みであり、域外との公平な競争環境の確保に寄与するほか、同施策から得られる収入が経済復興支援プログラム(※2)の財源候補に位置付けられるなど、産業政策の側面も強い。具体的な制度設計はまだ不明だが、2023年の導入に向けて2021年内に具体案が提示される予定である。

なお、2021年1月に発足したバイデン米政権もCBAMの導入検討を示唆しており(※3)、米欧の協調をきっかけに国際的な導入の議論が加速する可能性はある。一方、炭素集約型産品を多く輸出する国から見ればCBAMは保護主義的措置と受け取れ、そうした国からの報復措置も引き起こしかねないセンシティブな施策であるため、導入された場合は通商・外交問題に発展する可能性もある。

炭素価格の「下限値」導入は見送り濃厚

気候中立達成に向けたもう一つのポイントは、炭素価格が十分な水準を維持することである。これと関連して、炭素価格の大幅な変動や予見性の低さが企業の脱炭素投資の手控えに繋がらぬよう、明確な価格シグナルが必要との議論がある(※4)。

このような議論は欧州グリーンディールの発表以前からあり、具体策としてETSの排出枠価格に相応の下限(カーボンプライスフロア、以下CPF)を設定して段階的に引き上げるべきとの提案がフランスなどからなされてきた。

欧州では英国やオランダがETS対象セクターの一部にCPFを導入しているが、各国レベルの取り組みにとどまればカーボンリーケージや当該国企業の競争力低下の問題が生じ、継続的な下限引き上げは困難になるため、国際通貨基金(IMF)は国際的な導入を呼びかけている。

ただ、炭素集約型産業を多く抱える国からの反発が予想されるほか、EU高官からも批判的な意見が出ている。実際、欧州グリーンディールではCPF導入に関連する改革方針が明示的には盛り込まれず、EUレベルの議論が当面見送られる可能性が高い。

「全会一致」の見直しが政策実現を左右する

今回取り上げたCBAMやCPFの導入はエネルギー税制指令の改正を伴う可能性があり、その場合はEUの機能に関する条約第113条に則り加盟国の閣僚で構成されるEU理事会の全会一致が必要であるため、実現のハードルは決して低くない。

2011年には欧州委員会が同指令の改正案を提出し、域内の最低エネルギー税率として既存の一般エネルギー税部分のほかに炭素税部分の導入を提案したものの、一部の加盟国が反対して頓挫した。この改正案は、現在でも域内排出量の4割強しかカバーしていないEU-ETSの対象範囲外に規制対象を拡大するという観点で、もし採択されていればEUの気候変動対策において重要な意味を持っていたはずである。

足元では全会一致という法的な障害を取り除くため、採決方法を特定多数決に変更する提案もなされているが、これも容易ではない(※5)。欧州のグリーンディールを見通す上では、カーボンプライシングの制度改革は勿論のこと、EU理事会の採決を巡る議論の動向もEUの政策実行能力そのものを左右する可能性があるため要注目である。

(※1)High-Level Commission on Carbon Prices (2017) “Report of the High-Level Commission on Carbon Prices”を参照。

(※2)EU加盟国のコロナショックからの経済復興を支援する総額7,500億ユーロ規模の特別予算(「次世代のEU」)。財源はEU名義で加盟国共同の債券を発行して市場から調達する。この共同債券の償還の財源の一つとしてCBAMからの収入が検討されている。

(※3)United States Trade Representative (2021) “2021 Trade Policy Agenda and 2020 Annual Report”を参照。ただし、全米レベルのカーボンプライシング施策の導入すら未定のため、CBAMの導入時期を見通すことはできない。

(※4)International Monetary Fund (2020/9/16) “Sectoral Policies for Climate Change Mitigation in the EU”を参照。

(※5)European Commission (2019/1/15) “COMMUNICATION FROM THE COMMISSION TO THE EUROPEAN PARLIAMENT, THE EUROPEAN COUNCIL AND THE COUNCIL Towards a more efficient and democratic decision making in EU tax policy”を参照。気候変動政策の目的に合致する場合はEUの機能に関する条約第192条第2項に基づき、採決方法を特定多数決(加盟国数の55%以上かつEU人口の65%以上の票数で採択)に変更できる。ただし、そのためには欧州議会、経済社会委員会、地域委員会への諮問を経てEU理事会にて全会一致で議決する必要がある。

コラム執筆:堅川陽平/丸紅株式会社 丸紅経済研究所