今回のコラムでは、コロナ禍から回復の兆しが見えてきたアセアン(ASEAN)を経済情勢(現状)、新型コロナウイルスの感染・ワクチンの接種動向(中期展望)、RCEP(地域的な包括的経済連携)(長期展望)の3つの観点から分析します。

輸出を中心に経済が持ち直すも、金融市場の変調に注意

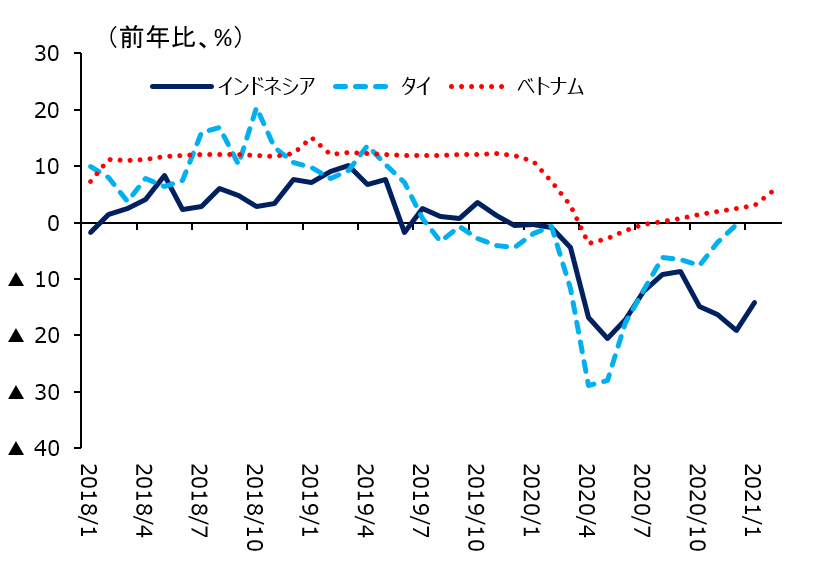

アセアン主要国の経済についてですが、インドネシアなどでは活動制限が実施されているため、内需の持ち直しが限定的です(図表1)。感染者数を抑制してきたベトナムは、内需の水準が前年を上回るまで回復しましたが、散発的に発生する市中感染とそれに伴う活動制限もあり、依然としてコロナ禍前の勢いを取り戻せてはいません。

出所:CEIC、各国統計局

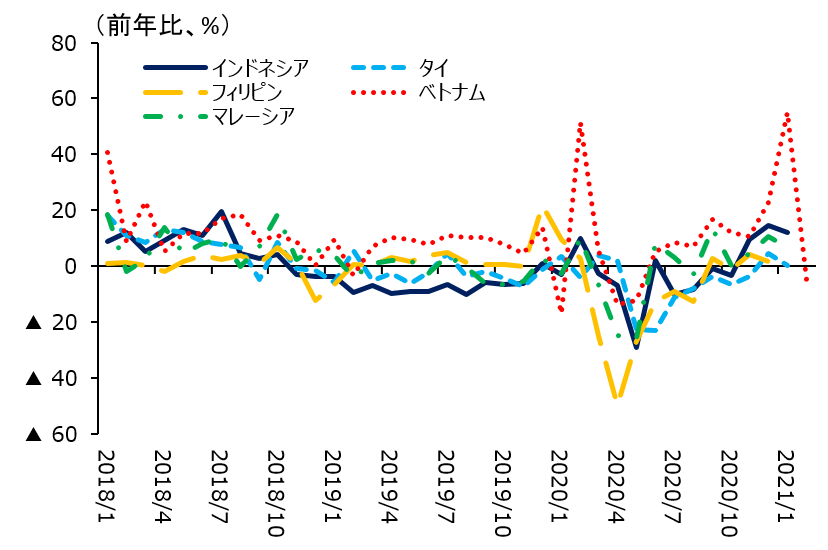

一方で、輸出は、中国、米国経済の回復もあり、総じて前年を上回る水準に概ね回復し、各国経済をけん引しています(図表2)。今後も、輸出にけん引される形で経済が回復すると見られています。

出所:CEIC、各国統計局

次項で見るワクチン接種以外のアセアン経済に対するリスクとして、金融市場の変調が挙げられます。

米国でコロナ禍に対応するために大規模な金融緩和が実施されたことにより、米国から新興国へ資金が流れ、為替は現地通貨高・ドル安で推移してきました。しかし、足元では米国の長期金利が上昇したことを受け、アセアン主要国との金利差が縮小し、新興国から米国に資金が流れる形に変わりつつあります。

実際、2021年2月中旬以降、現地通貨安・ドル高で推移しているのに加えて、米連邦準備制度理事会(FRB)のパウエル議長(※1)が米国の長期金利上昇を容認したとの見方が市場で強まったこともあり、米国の長期金利が1.5%を上回って推移し、現地通貨安(※2)を加速させるリスクがある点には注意が必要です。

ワクチン接種が開始されるも、新型コロナウイルス感染症再拡大リスクが残る

アセアン主要国の内、ベトナムやタイでは新型コロナウイルスの感染が収束傾向にある一方で、インドネシア(※3)やマレーシア(※4)などでは新規感染者数が多く、厳しい活動制限が課されています。

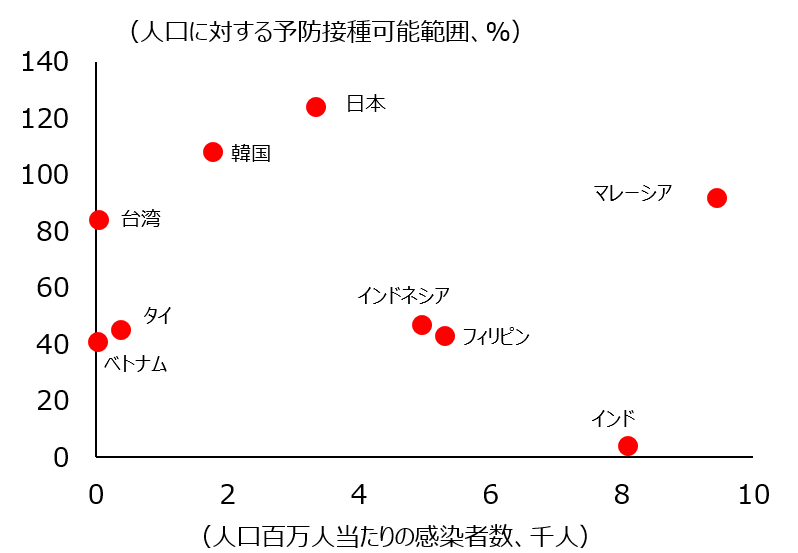

加えて、コロナ禍からの回復のカギとされているワクチンの調達がアセアン主要国では遅れています(図表3)。マレーシアの調達量は全人口の9割を超えていますが、それ以外のアセアン主要国は約4~5割の水準にとどまっています。

出所:Duke University Global Health Innovation Center

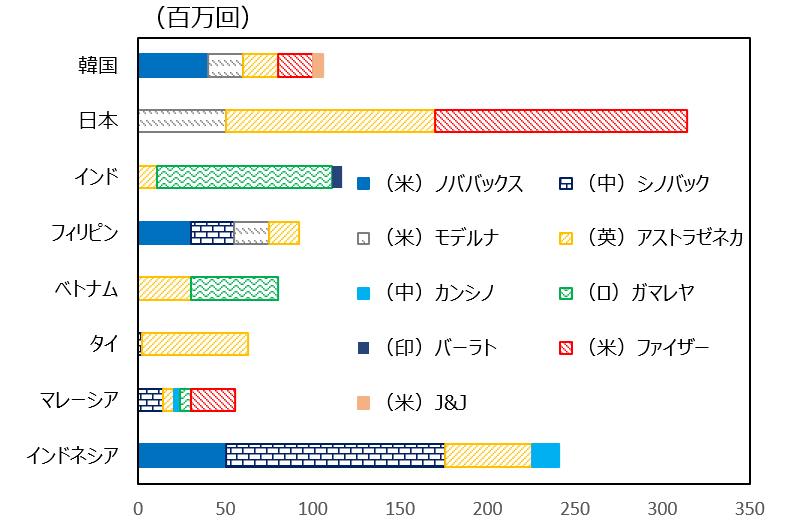

ワクチン接種については、中国シノバック社製、英国アストラゼネカ社製ワクチンを中心に接種が開始され、金融市場でも好感されています。ただし、先進国で接種が先行している米・ファイザー製、米・モデルナ製のワクチンは、超低温での冷凍保管が必要なこともあり、アセアン主要国では調達が少量にとどまる、もしくは計画されていません(図表4)。

出所:Duke University Global Health Innovation Center

また、医療体制が先進国と比較して脆弱ということもあり、ワクチン接種に時間を要し、2021年内のワクチン接種完了は難しいと見られています。そのため、ワクチン接種が開始されているとはいえ、コロナ禍の長期化リスクは払拭されていません。

RCEP(地域的な包括的経済連携)の批准手続きの進展

アセアン経済の先行きに対するプラス要因として、2020年11月に署名されたRCEP(※5)が挙げられます。

アセアン加盟国にとってRCEPの中にFTA新規締結国はありませんが、複数のFTAにまたがっていた手続きを簡素化することが可能になります。そのため、RCEPの原産地証明に一本化することによる業務効率化やコスト削減、他国の原材料を自国の原材料とみなす「累積」を利用してのRCEP域内でのサプライチェーンの構築ができる可能性があります。

このようにRCEPを適切に活用した場合、新たなビジネスチャンスを創出することができるかもしれません。

RCEPの発効には、アセアンに加盟する6ヶ国と非加盟の3ヶ国の批准手続きの完了が必要となります。現時点でタイ(※6)と中国(※7)がRCEPを承認しました。日本でも通常国会の議案でRCEPが取り上げられており、今後承認される見通しです。

各国で批准手続きが進展していることもあり、2021年内にRCEPが発効するとの見方が強まっています。そのため、コロナ禍からアセアン経済が回復するための呼び水になる可能性があります。また、日本企業は、多国籍企業間での厳しい競争を生き抜くためにも、RCEPを適切に活用する必要に迫られており、投資や事業のあり方を現段階から分析・検討する必要があります。

本稿ではアセアンを3つの観点から分析しました。アセアン経済には、米国の長期金利上昇による金融市場の変調やコロナ禍の長期化というリスクがある一方で、ワクチン接種の開始や各国でのRCEPの批准手続きの進展という明るい兆しが出てきています。

アセアンは日本企業にとって重要な市場であり、コロナ禍が長期化している今からアフターコロナを見据えた行動をとる必要があります。

(2021年3月9日までの情報に基づき執筆)

(※1)2021年3月4日のパウエル氏の発言。

(※2)過去には、2013年5月にFRBのバーナンキ議長(当時)が緩和的な金融政策からの転換を示唆したことから、米国から新興国に流れていた資金フローの逆流が発生し、国際金融市場で混乱が発生したこともあります(「テーパー・タントラム」)。

(※3)ジャカルタ首都特別州では「大規模な社会制限(PSBB)」が実施されていませんが、隣接するバンテン州ではPSBBが実施されています。新規感染者数は減少傾向にあるとはいえ、依然として5,000人強/日で推移しています。

(※4)首都クアラルンプールなどで出されていた最も厳格な「活動制限令(MCO)」が緩和される見通しです。ただし、新規感染者数は依然として1,500人/日を超える水準で推移しています。

(※5)RCEPの参加国はアセアン加盟国(10ヶ国)、日本、韓国、中国、豪州、ニュージーランドの15ヶ国。

(※6)2021年2月9日にタイ国会が承認。

(※7)2021年3月8日に中国商務省が承認を表明。

コラム執筆:佐藤 洋介/丸紅株式会社 丸紅経済研究所