雇用統計発表後に米金利低下の舞台裏

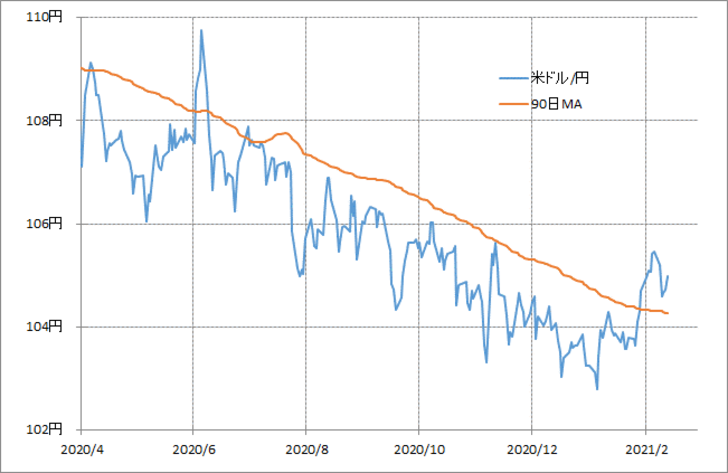

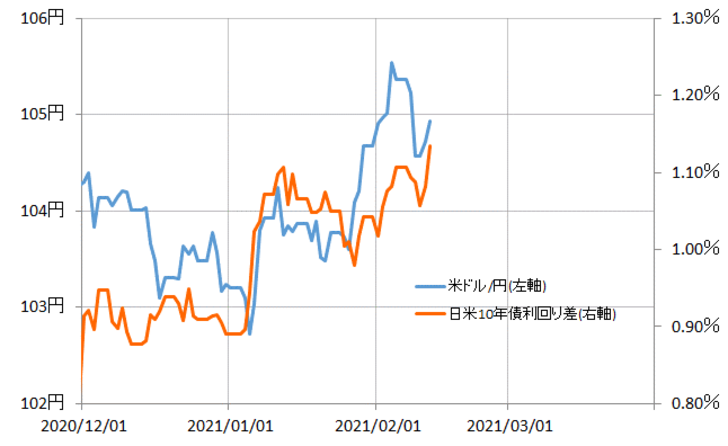

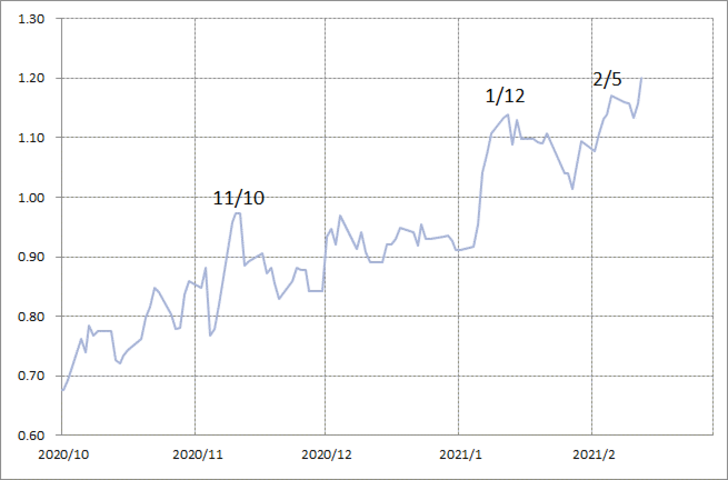

2月に入り105円台後半まで上昇した米ドル/円でしたが、先週は一時104円半ばまで反落しました(図表1参照)。これは、金利差米ドル優位拡大が、105円以上の米ドル高に追随できなかったことが大きかったでしょう(図表2参照)。そしてそれは、米金利上昇が2月5日の米雇用統計発表のタイミングで一旦頭打ちとなり、低下に転じたためでしょう(図表3参照)。

問題はなぜ、米雇用統計発表の後から米金利が低下に転じたかということ。「雇用統計の結果が期待ほど強くなかったから」といった解説も少なくなかったようですが、果たしてそうでしょうか。

米長期金利、10年債利回りの90日MA(移動平均線)からのかい離率は、プラス30%近くまで拡大していました(図表4参照)。これは、経験的に米金利の短期的な「上がり過ぎ」懸念が強くなっていたことを示しています。その意味では、先週にかけて米金利が低下に転じたのは、「上がり過ぎ」の反動が入ったことが大きかったのではないでしょうか。

ところで、このところの米金利、10年債利回りの循環的ピークは、2020年11月10日、2021年1月12日などでした(図表3参照)。この2回は、雇用統計発表の2営業日後でした。そして今回は上述のように、雇用統計発表当日で米金利はピークアウトしました。以上から、以下のような推測が可能ではないでしょうか。

米金利の急ピッチの上昇により、米金利は短期的には「上がり過ぎ」圏での推移が多くなっている。ただ、注目イベントである雇用統計の結果を受けて一段と「上がり過ぎ」拡大に向かう可能性もある。従って、雇用統計の結果を受けても、「上がり過ぎ」拡大に向かわないことを見極めたところから、「行き過ぎ」の修正が広がったということではないでしょうか。

米金利上昇と米ドル「売られ過ぎ」修正

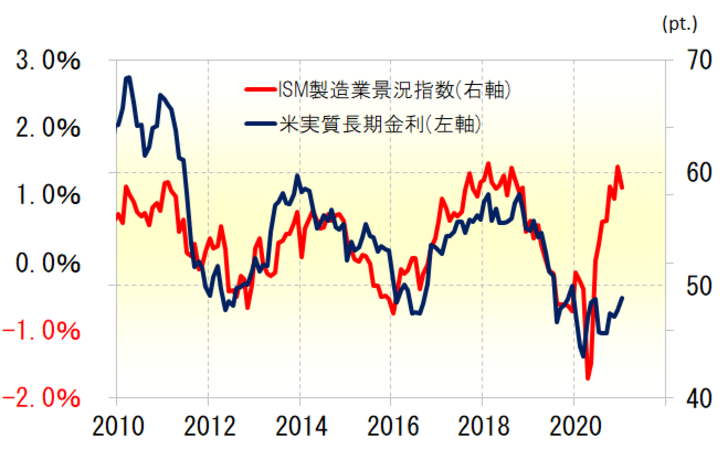

では、米金利はさらに低下に向かうのか。米金利、とくに米10年債利回りからインフレ率を引いた米実質長期金利は、代表的な米景気指標であるISM製造業景況指数と基本的に高い相関関係が続いてきました(図表5参照)。まさに、「金利は景気で決まってきた」と言ってもよいでしょう。

そんなISM指数との関係からすると、米金利には大幅な上昇リスクがありそうです。これまでの両者の関係からすると、足元で1.2%程度の米10年債利回りは、2%以上へ大幅に上昇する可能性がありそうです。そういったことを前提にすると、米金利は短期的な「上がり過ぎ」修正をこなしながら、基本的には一段の上昇に向かう可能性が高いのではないでしょうか。

ちなみに、2020年11月10日にピークアウトした米10年債利回りは10日程度でボトムアウト、そして2021年1月12日にピークアウトした米10年債利回りは15日程度でボトムアウトしました。

以上から、「上がり過ぎ」修正に伴う米金利低下は10~15日程度で底打ち、上昇再開に向かうと考えれば、今回2月5日の米10年債利回りピークから、10~15日後は2月15~20日という計算になるので、今週中にも米金利低下は一巡、上昇再開に向かう可能性が注目されます。

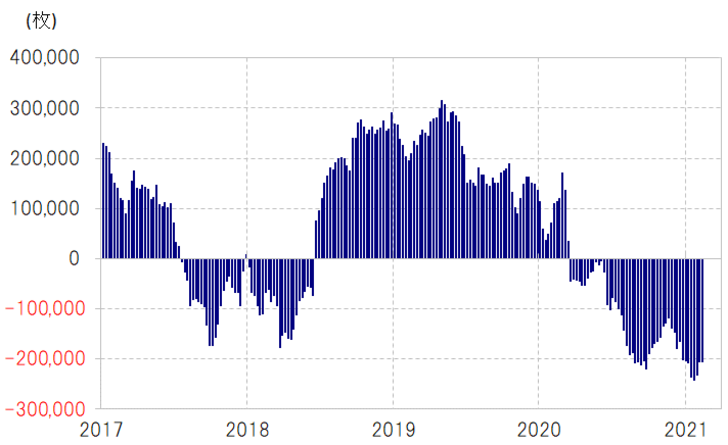

ヘッジファンドなどの取引を反映しているCFTC(米商品先物取引委員会)統計の投機筋の米ドル・ポジションは、依然として大幅な売り越しが続いています(図表6参照)。その意味では、米ドルはかなり「売られ過ぎ」懸念が強い状況にあるようです。

そういった中で、米ドルの金利が、すでに見てきたように低下はあくまで一時的に過ぎず、トレンドは基本的に上昇ということなら、米金利上昇などをきっかけに米ドルは「売られ過ぎ」の反動に伴い買い戻されやすいといった構図がこの先も続く可能性が高いのではないでしょうか。