米ドル一段高となった先週

先週は、米ドル/円反発が一時105円台後半まで拡大しました。金曜日こそ、注目の米雇用統計発表後に反落となりましたが、前日まで7営業日連続で陽線(米ドル高・円安)となっていたので、「息継ぎ」が入ったということではないでしょうか(図表1参照)。そこで今回は、米ドル反発が急拡大した背景と、今後の見通しについて考えてみたいと思います。

米ドル買い拡大の理由

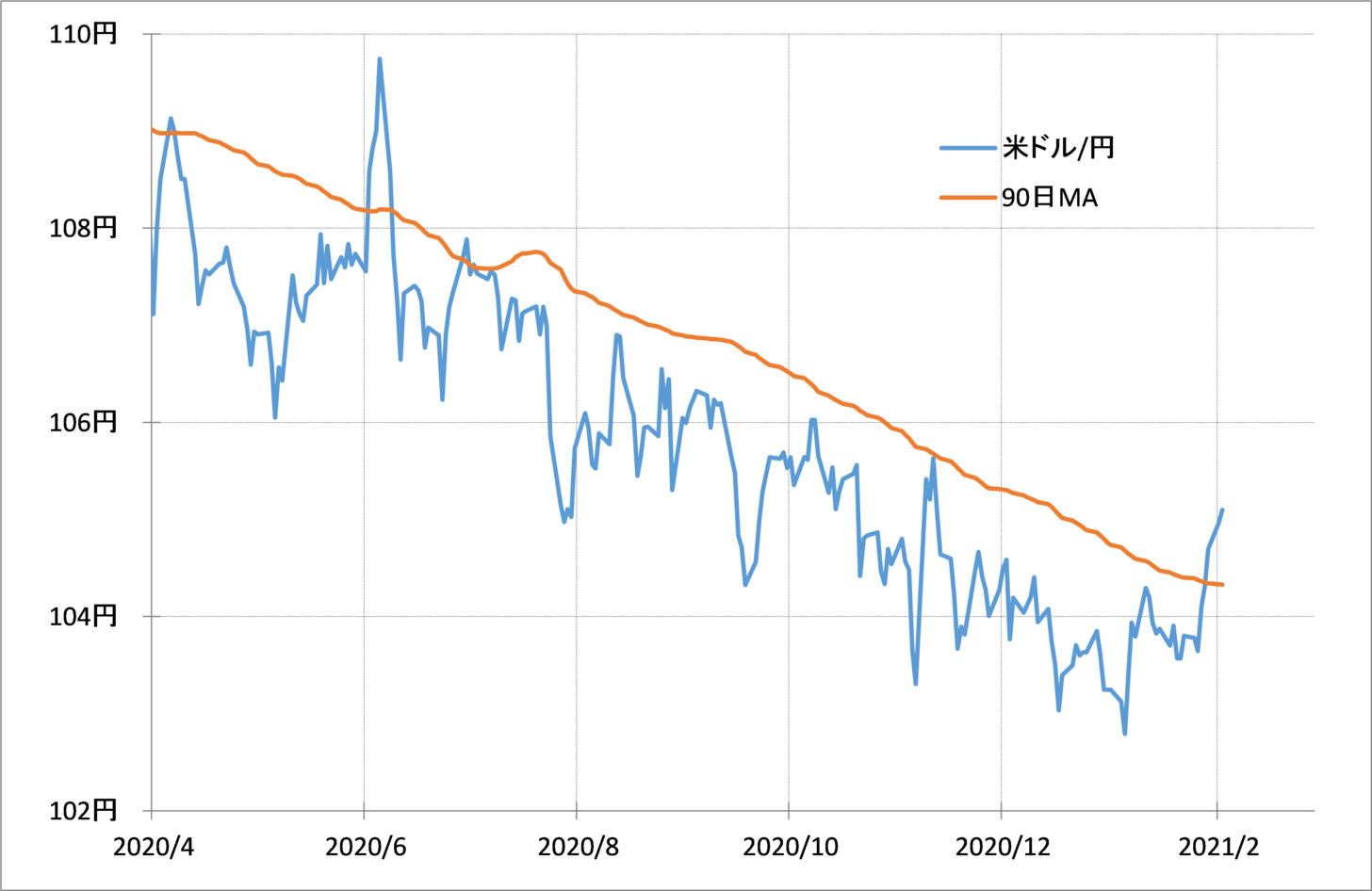

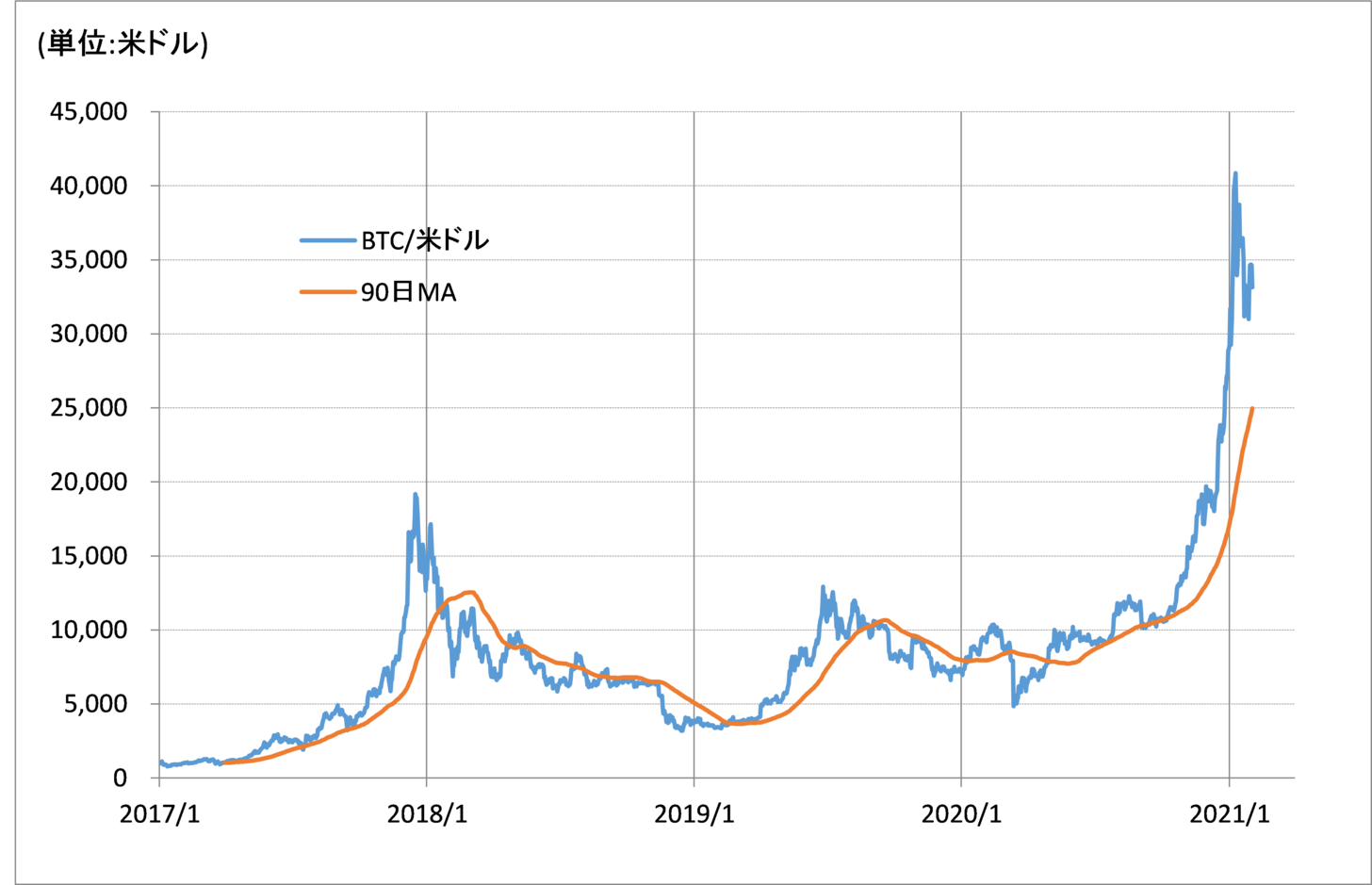

米ドル反発が急拡大したのは、2020年6月以降、半年以上も超えられなかった90日MA(移動平均線)を大きく上抜けてきたといったテクニカル要因が大きかったのではないか(図表2参照)。米ドル/円は、90日MAを上限、それを2%下回った水準を下限としたレンジ内での上下動が続いてきたが、そのレンジを上放れしたことで、テクニカルに見ても上昇余地が拡大した可能性が高い。

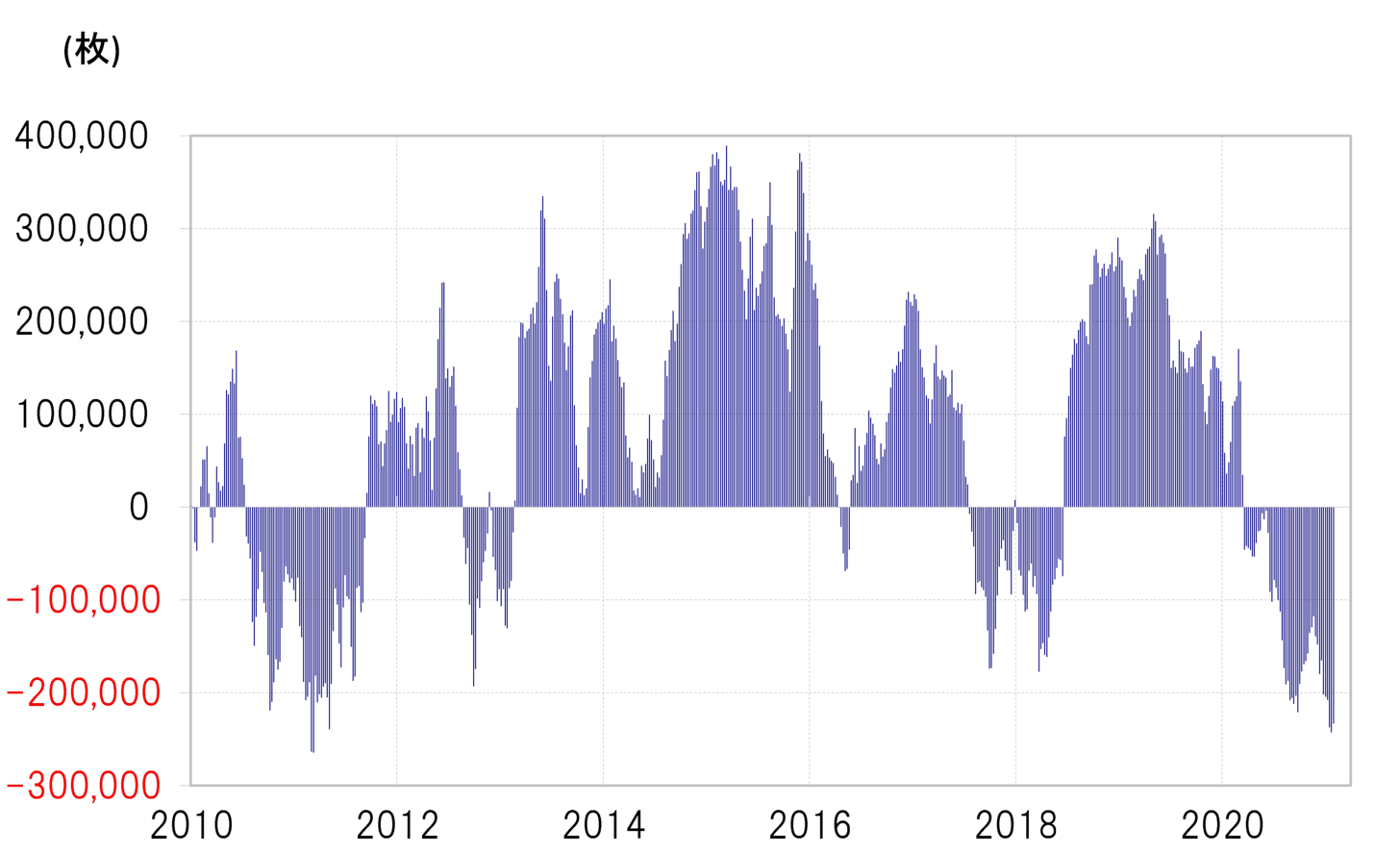

ではなぜ米ドル買いが強まってきたのか?一番の理由は、米ドルが「売られ過ぎ」になっていたということだろう。2020年3月の「コロナ・ショック」が一段落した後、米ドル全面安が続いてきた。米ドル売りが長期化したことで、米ドルは「売られ過ぎ」懸念が強まっていた(図表3参照)。

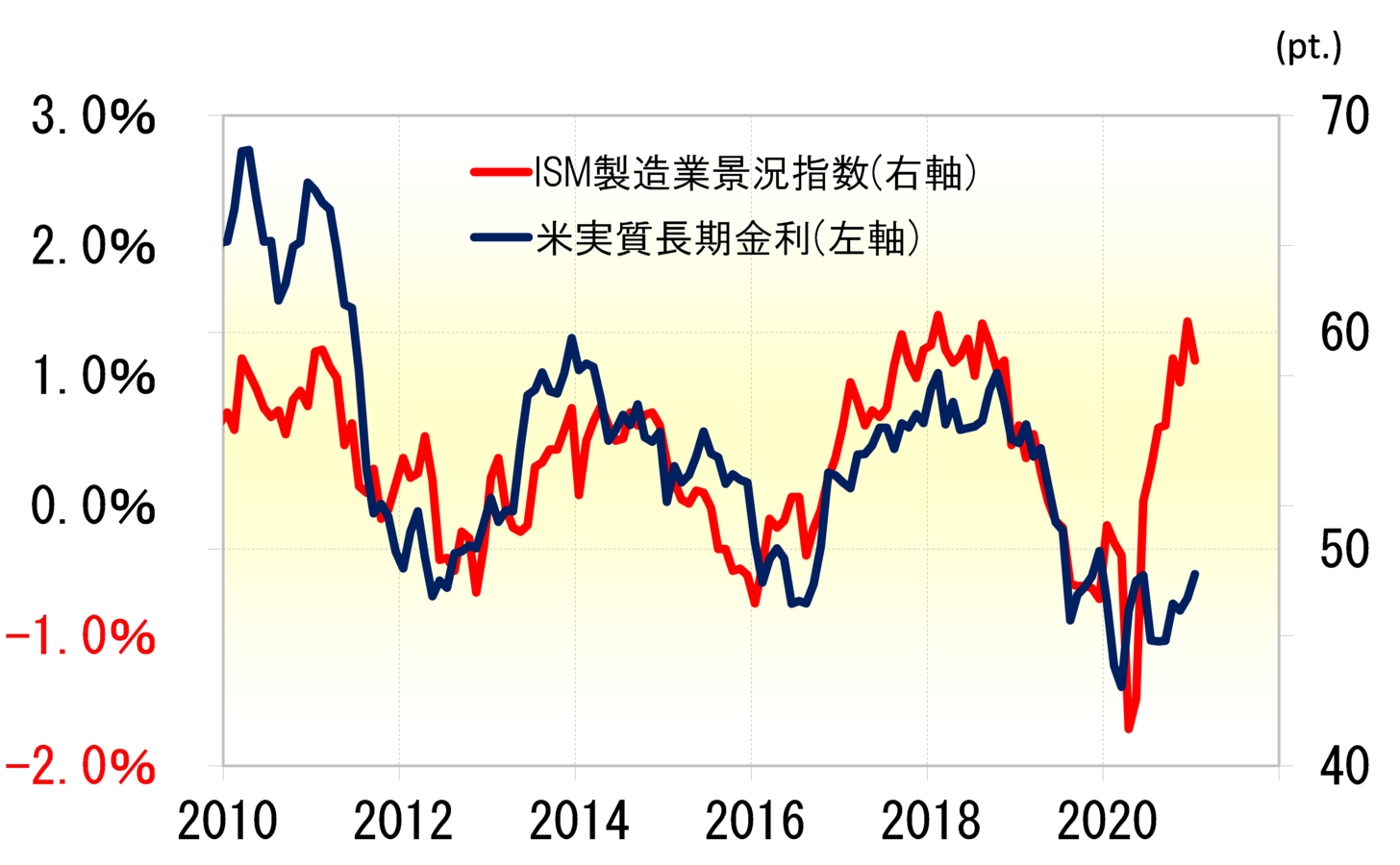

そして米ドル金利の上昇リスクが拡大している点も重要だろう。米金利は、名目金利からインフレ率を引いた実質金利で見ると、代表的な米景気指標の1つであるISM製造業景況感指数である程度説明できる。この関係からすると、米実質長期金利は1%以上に拡大する可能性がありそうだ(図表4参照)。

実質金利は名目金利からインフレ率を引いたものなので、名目金利にするためには実質金利にインフレ率を足すことになる。この場合のインフレ率は、足元で1.6%程度のコアCPI上昇率を使う。実質金利が1%以上ということは、名目の10年債利回りはそれにインフレ率1.6%を足してなんと2%を大きく上回る計算になる。

米ドルが「売られ過ぎ」となっている中で、米ドル金利に大幅な上昇リスクがあるなら、米ドル買い戻しが広がるのもよくわかるところだろう。

為替相場と金利差の関係は、「コロナ・ショック」で大きくかい離した。たとえばユーロ/米ドルは、金利差で全く説明できないユーロ安・米ドル高となった。ただそれは、2020年末にかけてほぼ是正された。最近にかけてのユーロ安・米ドル高は、金利差ユーロ劣位・米ドル優位拡大と連動していることが確認できるだろう。

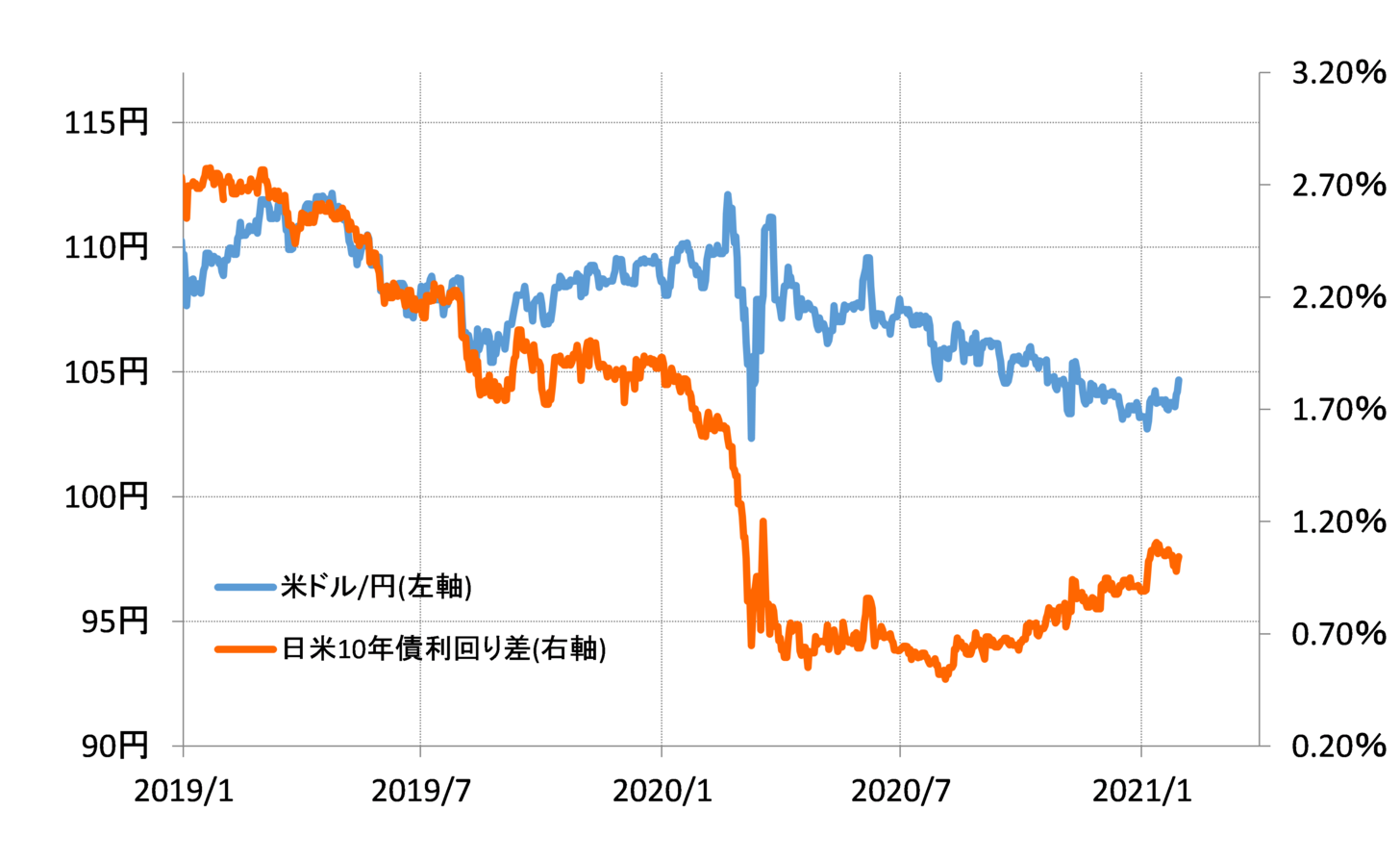

ただ米ドル/円は、少し違う面がある。金利差から見ると、まだ米ドルは割高だ(図表5参照)。この割高修正に伴う米ドル安「続編リスク」が残っており、その鍵は株価の動きではないかと考えている。

暗号資産で考える株安への転換リスク

「コロナ後」株高トレンドが続いているが、その中でもNYダウが1割程度といった具合に比較的大きく下落した局面が6、9、10月など3回あった。この3回では、米ドル/円も比較的大きく下落した。その意味では、米国株が1割以上といった具合に大きく下落するようなら、米ドル/円下落「続編」の可能性が出てくるかもしれない。

では、株安が本格化する可能性はあるのか。その関連で、年明けに一時暴落した暗号資産、ビットコイン(BTC)について注目してみたい。

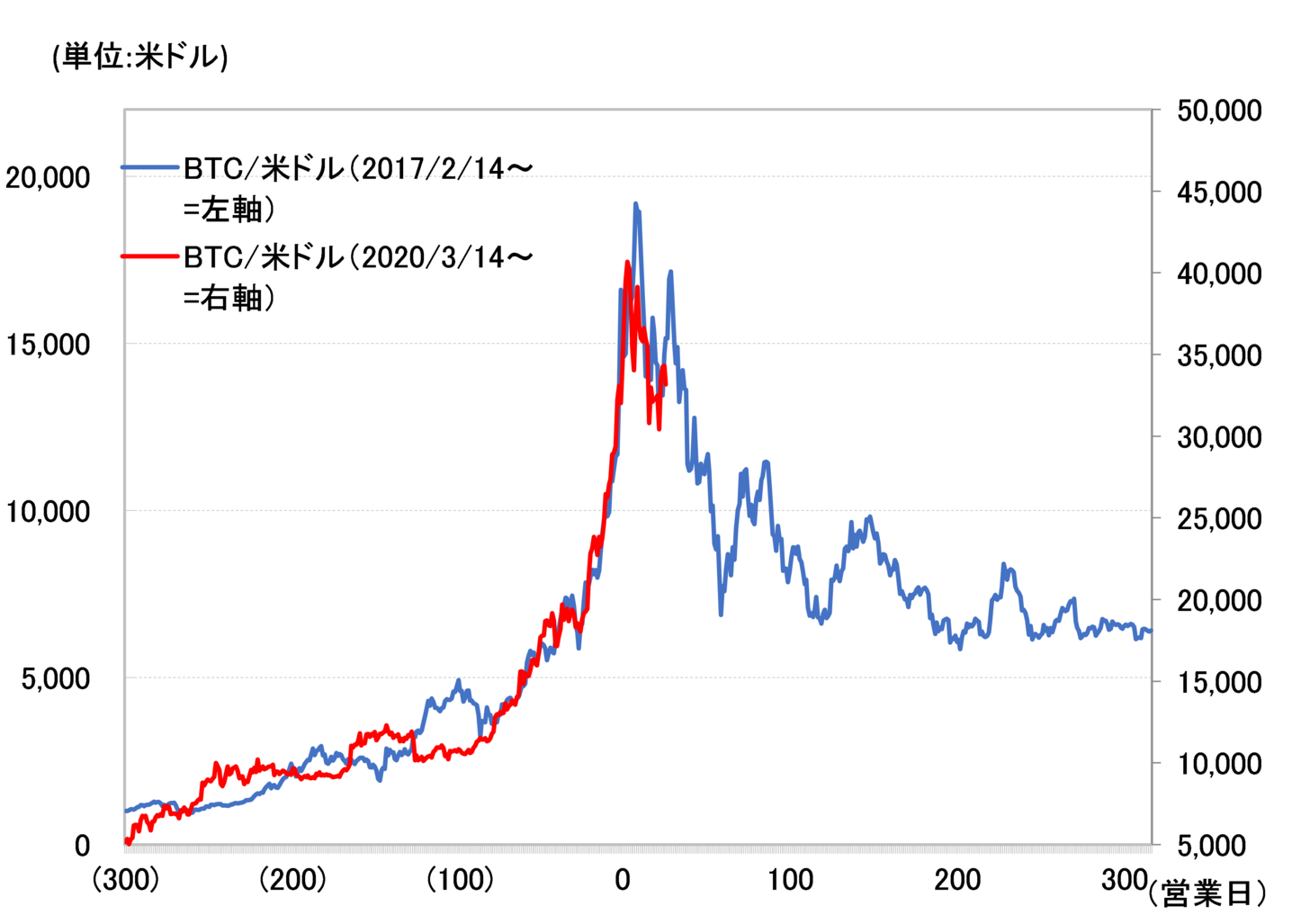

BTCは2020年12月に約3年ぶりに最高値を更新、2万ドルの大台を突破するとあっという間に4万ドルも突破する大暴騰を演じた。ところがその後は、一転して3万ドルまで暴落した(図表6参照)。

ではこの大乱高下はなんだったかといえば、基本的には「上がり過ぎ」の反動だったのだろう。BTCの90日MAからのかい離率を見ると、今回はプラス100%以上に拡大していた。このかい離率がプラス50%以上に拡大したのは2017年以降で今回が3回目だった。そして、この3回ともかい離がプラス50%以上に拡大してから1ヶ月以内にかい離率の拡大はピークアウトし、その後暴落が起こっていた。

以上のように見ると、この年末年始のBTC大乱高下は、「上がり過ぎ」とその反動ということだったのではないか。

ところで、この3回のうち、2017年の年末から翌年にかけて起こった乱高下は、「仮想通貨バブル崩壊」と呼ばれた動きだった。この値動きに、今回の値動きを重ねてみるとこれまでのところとてもよく似ていることがわかる(図表7参照)。

また、3回のうちのもう1つ、2019年夏に起こった乱高下を、同じく仮想通貨バブル崩壊に重ねてみても似ている。以上から、暗号資産、BTCの「上がり過ぎ」とその反動に伴う暴落のプライスパターンには類似性がある可能性がある。この類似性がこの先も続くなら、BTCはまだ大幅な続落リスクが残っているといった見通しになる。

2017年、2019年など暗号資産暴落、BTCショックではその後に株安、そして円高が追随するところとなった。その意味では、今回もBTCショックがまだ広がるようなら、株安、円高再燃につながる可能性は注目されるところではないか。

今回の株高はバブルなのかという議論はあるが、過去のバブル、たとえば2000年のITバブルや2007年の信用バブルと比べると違う点はあり、その1つが金融政策との関係だ。ITバブルでも、信用バブルでも、FRB(米連邦準備制度理事会)などが利上げに転換しても株高が続いた。金融当局が利上げというブレーキを踏んでも止まらない株高は、ブレーキの壊れた車、まさにバブルだっただろう。これに対して今回は金融緩和を続けている中での株高なので、その点は過去のバブルの株高とは違う。

ただ、過去のバブルでは、バブルが破裂すると、すでに金融当局はそれまで利上げを行っていたので、株暴落に歯止めをかけるべく金利を下げる余地があった。これに対して今回は、株安が広がった場合、金利を下げるなどの政策余地がない点が気がかりだ。