「小動きの理由」は三者三様

先週の米ドル/円は103円半ば中心に小動きが続きましたが、年明け以降比較的大きく動いてきたユーロ/米ドルや豪ドル/米ドルも、先週は方向感の乏しい小動きとなりました。こんなふうに、為替相場全体に小動きが広がってしまったようになりましたが、ただ小動きの理由は三者三様と考えられます。

そこで今回は、米ドル/円、ユーロ、豪ドル、それぞれの「小動きの理由」を確認しながら、「脱・小動き」の手掛かりを探ってみたいと思います。

<米ドル/円>

米ドル/円は、昨年6月頃から、90日MA(移動平均線)を上限、それを2%下回った水準を下限としたレンジを上下動する展開が続いてきました(図表1参照)。その意味では、「小動きの理由」は、まさにこの2%といった狭いレンジ内での値動きが続いているということであり、脱・小動きの手掛かりは、このレンジのブレークということになるでしょう。

ちなみに、足元の90日MAは104.4円程度で、それを2%下回った水準は102.3円程度。ということは、102.3~104.4円のレンジ内での推移にとどまっている限りは小動きが続き、レンジをブレークした方向に脱・小動きで、当面大きく動く可能性が出てくるのではないでしょうか。

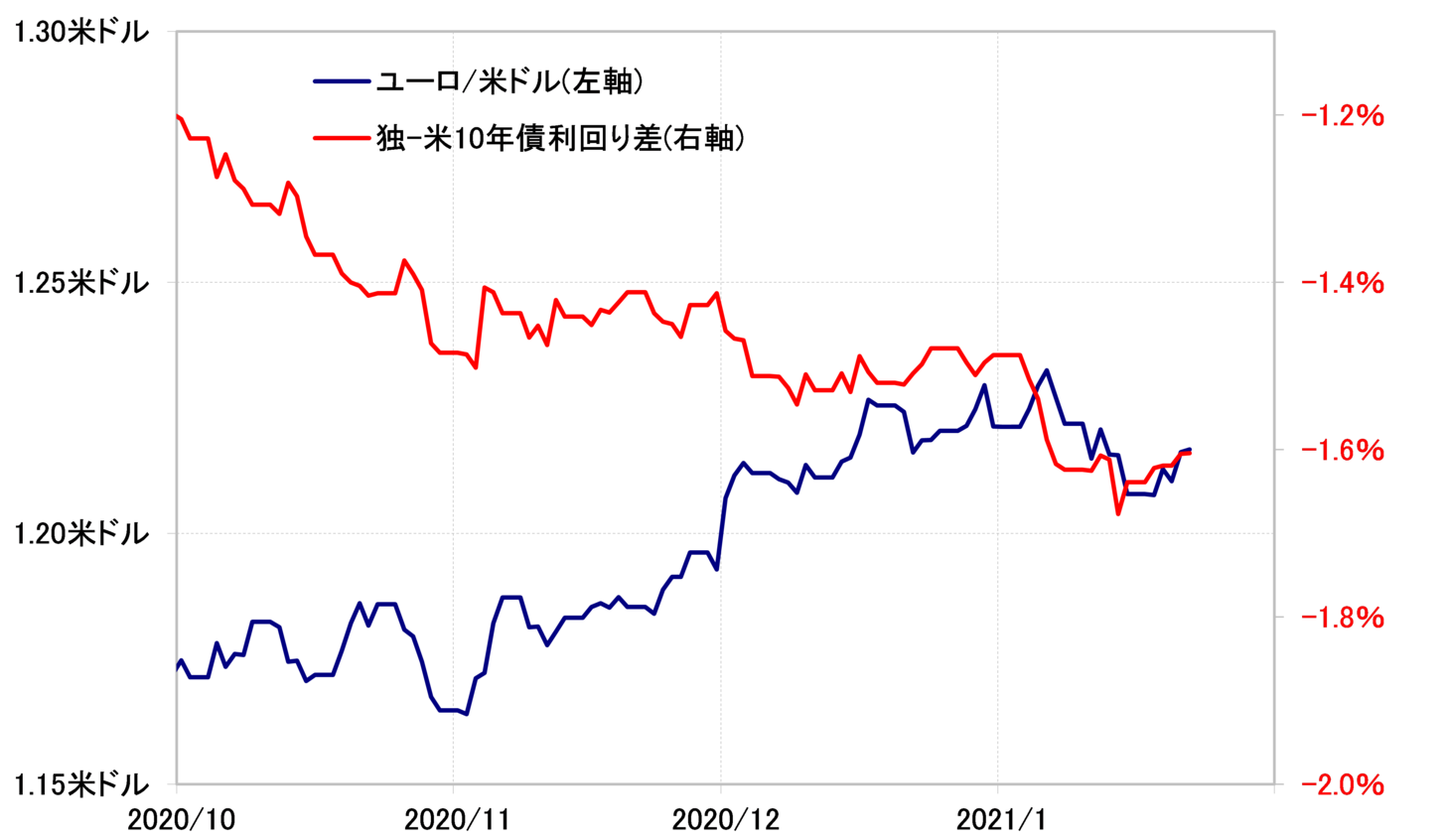

<ユーロ/米ドル>

ユーロ/米ドルは年末年始に昨年来の高値を更新、1.23米ドル台まで一段高となりましたが、その後は一転1.21米ドル割れへ反落となりました。そして先週は1.21米ドル中心に底固い展開となりました。

このような最近のユーロ/米ドルの値動きは、昨年までと打って変わり独米金利差との連動が目立っています(図表2参照)。その意味では、年末年始の一段高から、その後は一転ユーロ安・米ドル高となったのは、米金利の急騰を受けて独米金利差ユーロ劣位が拡大したため。ところが、先週にかけてはそんな米金利急騰も一服したことから、ユーロ安・米ドル高も足踏みになったということでしょう(図表3参照)。

以上からすると、ユーロ/米ドルの先週の「小動きの理由」は、米金利が小動きになったこと。そしてユーロ/米ドル「脱・小動き」の手掛かりは、米金利の動意再開ということになるのではないでしょうか。

ただし、米金利が低下し、年末年始のように、ユーロ高・米ドル安方向へ大きく動くことがあるかといえば、じつはその方向の可能性は基本的には低いのではないかと考えています。理由はおもに以下の2つ。

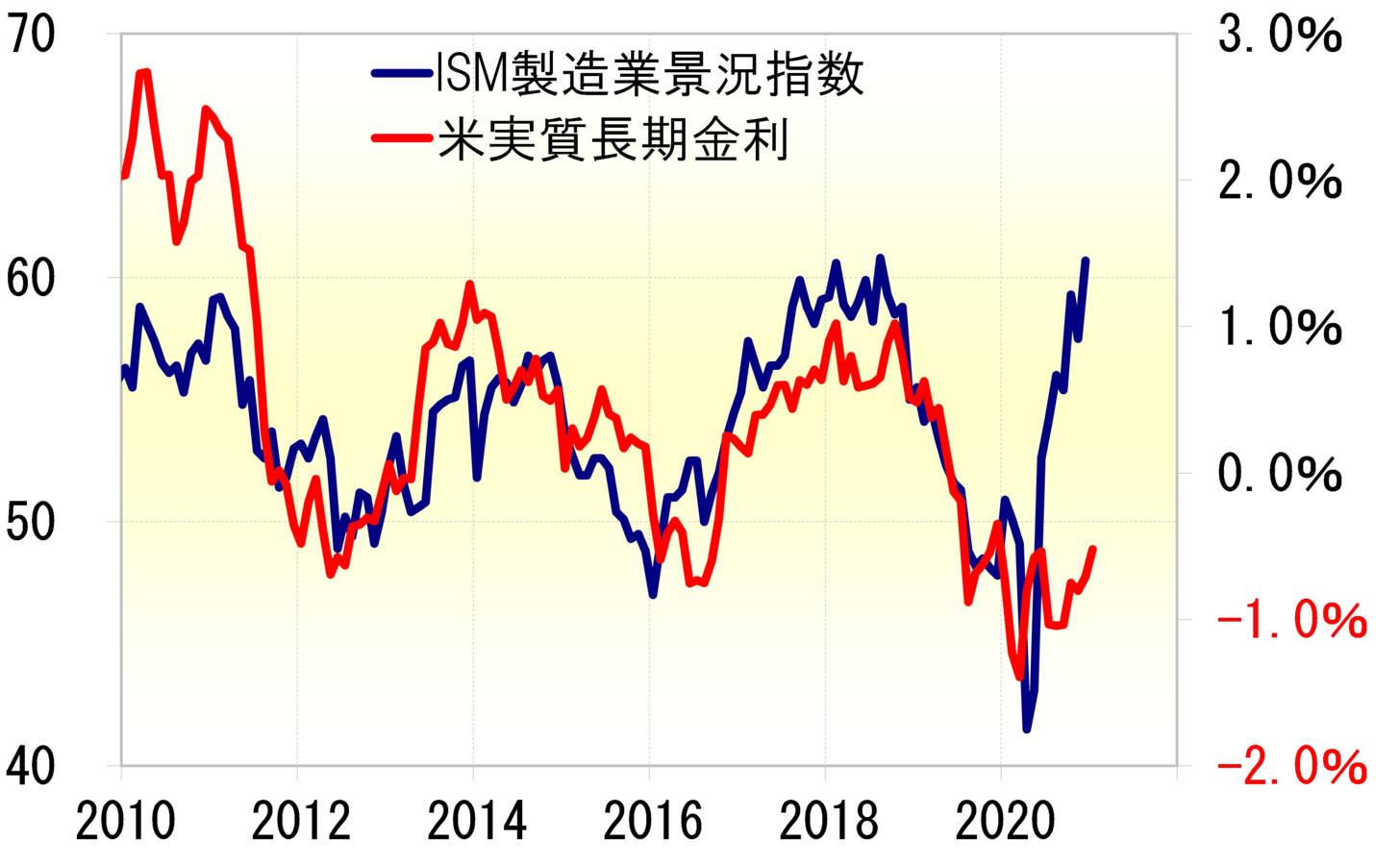

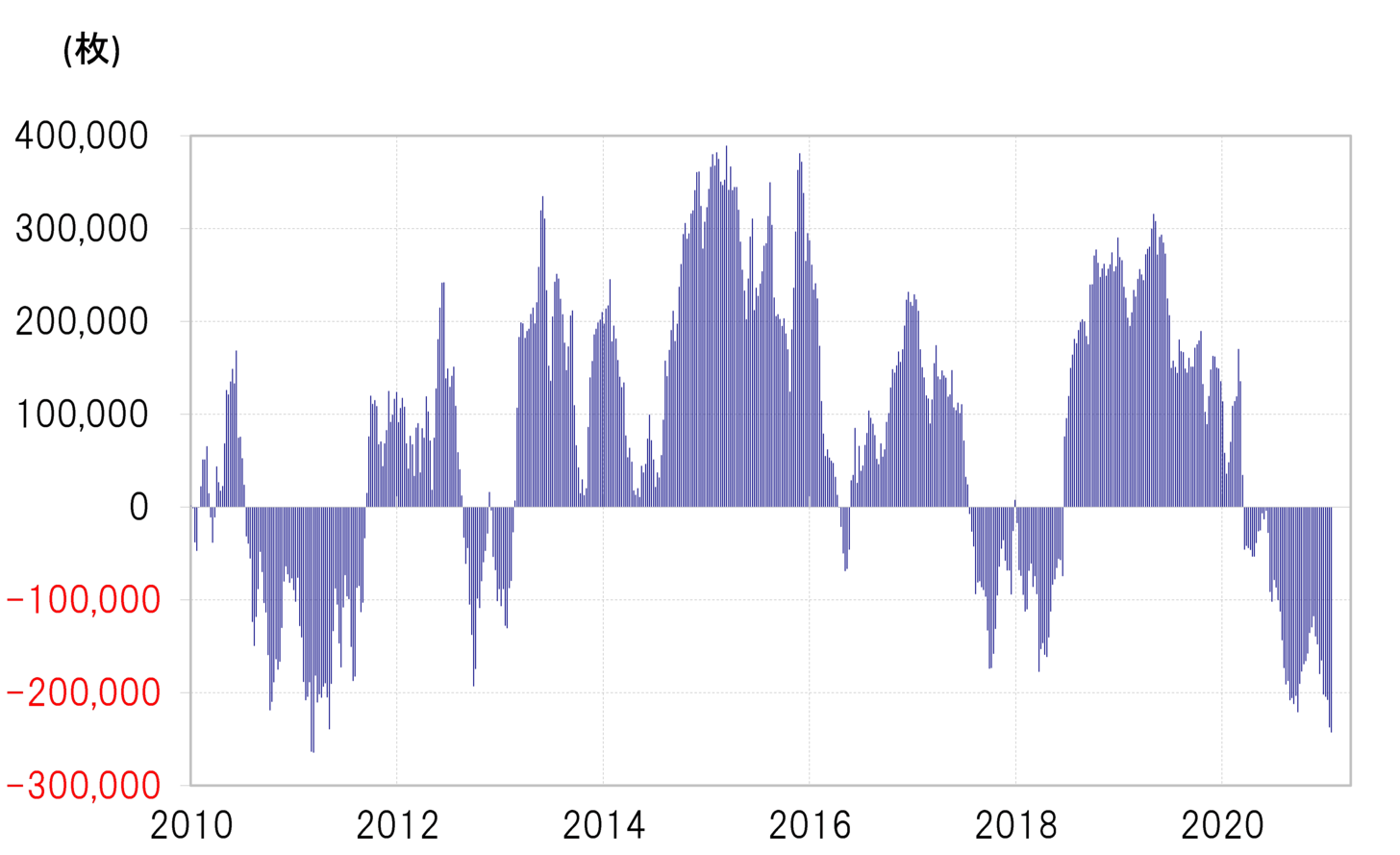

1つは、米金利と相関性の高いISM製造業景況指数との関係などを参考にすると、米金利には低下より上昇リスクが高そうだということ(図表4参照)。そして為替ポジションは大きくユーロ買い・米ドル売りに傾斜している可能性があるため、さらなる米ドル売りは限られ、米ドル買い戻しのポテンシャルが大きそうだということです(図表5参照)。

ユーロ/米ドルの脱・小動きの手掛かりは米金利ですが、基本的には米金利上昇が再開し、米ドル買い・ユーロ売りが再燃するかが焦点ということではないでしょうか。

<豪ドル/米ドル>

豪ドル/米ドルも、ユーロ/米ドルと同様に、年末年始に昨年来の高値を更新、一段高となりました。ただユーロ/米ドルとは異なり、豪ドル/米ドルはその後も高値圏での推移が続いています。

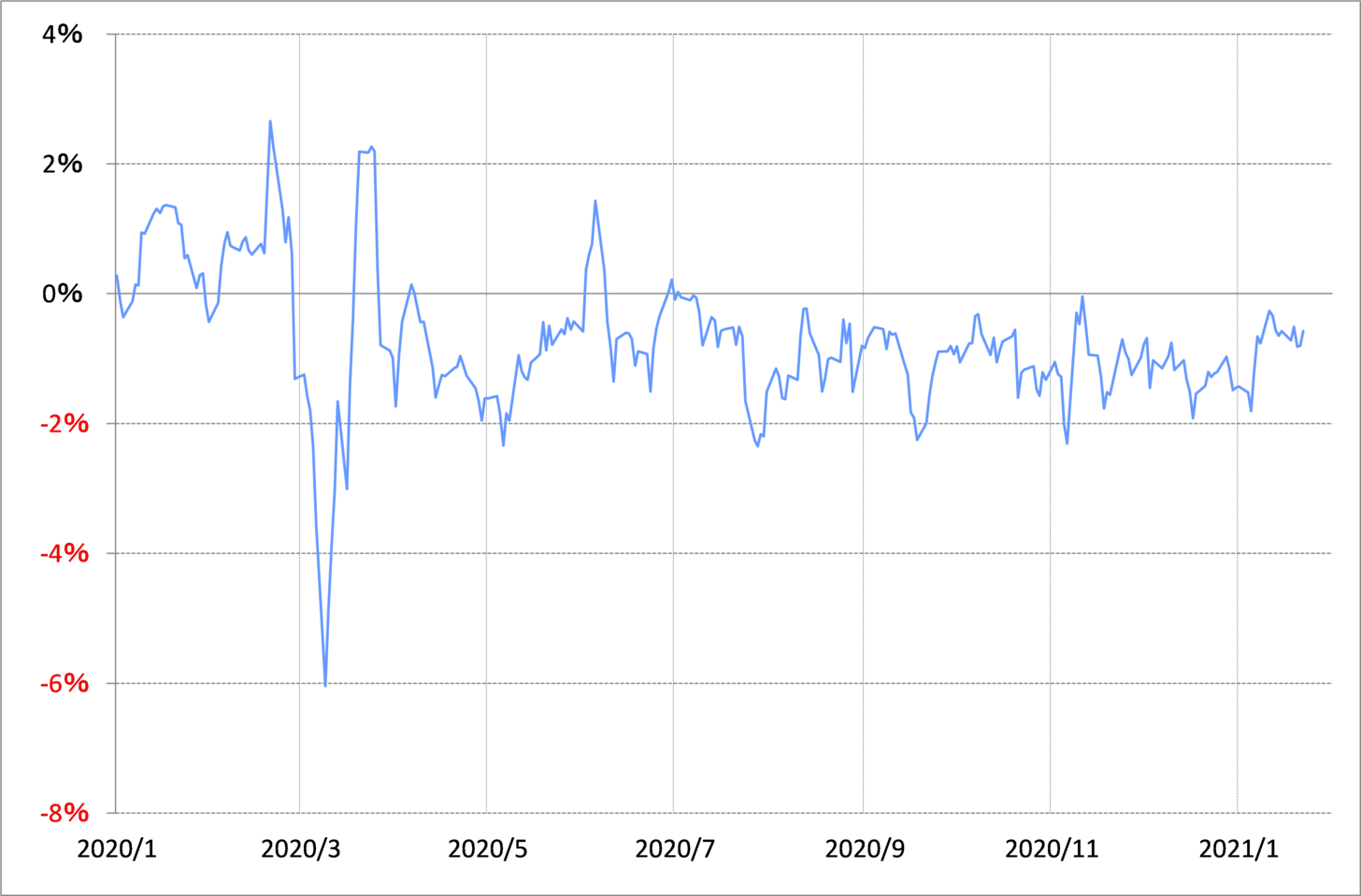

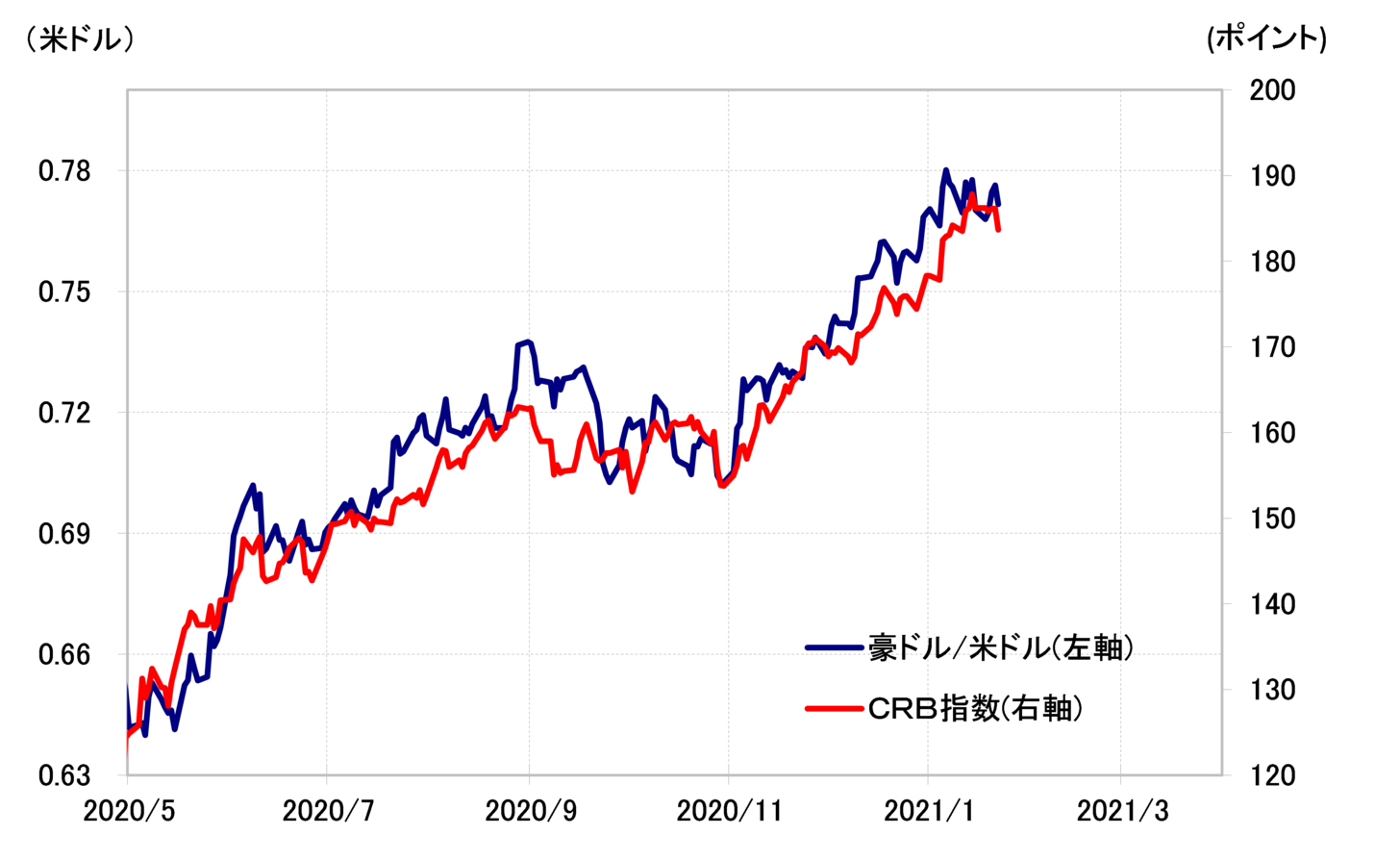

この動きをうまく説明できるのは、コモディティーの総合的なインデックスであるCRB指数です(図表6参照)。代表的な資源国通貨である豪ドルだけに、資源価格の影響の大きいCRB指数の上昇傾向が続いたことから、ユーロ/米ドルの反落にもかかわらず、高値圏での推移が続いたということではないかと思われます。

ただCRB指数も、先週は上昇一服感が目立ってきました。CRB指数が反落となるようなら、豪ドルも金利差にキャッチアップする形で反落に向かう可能性は注目されるのではないでしょうか(図表7参照)。