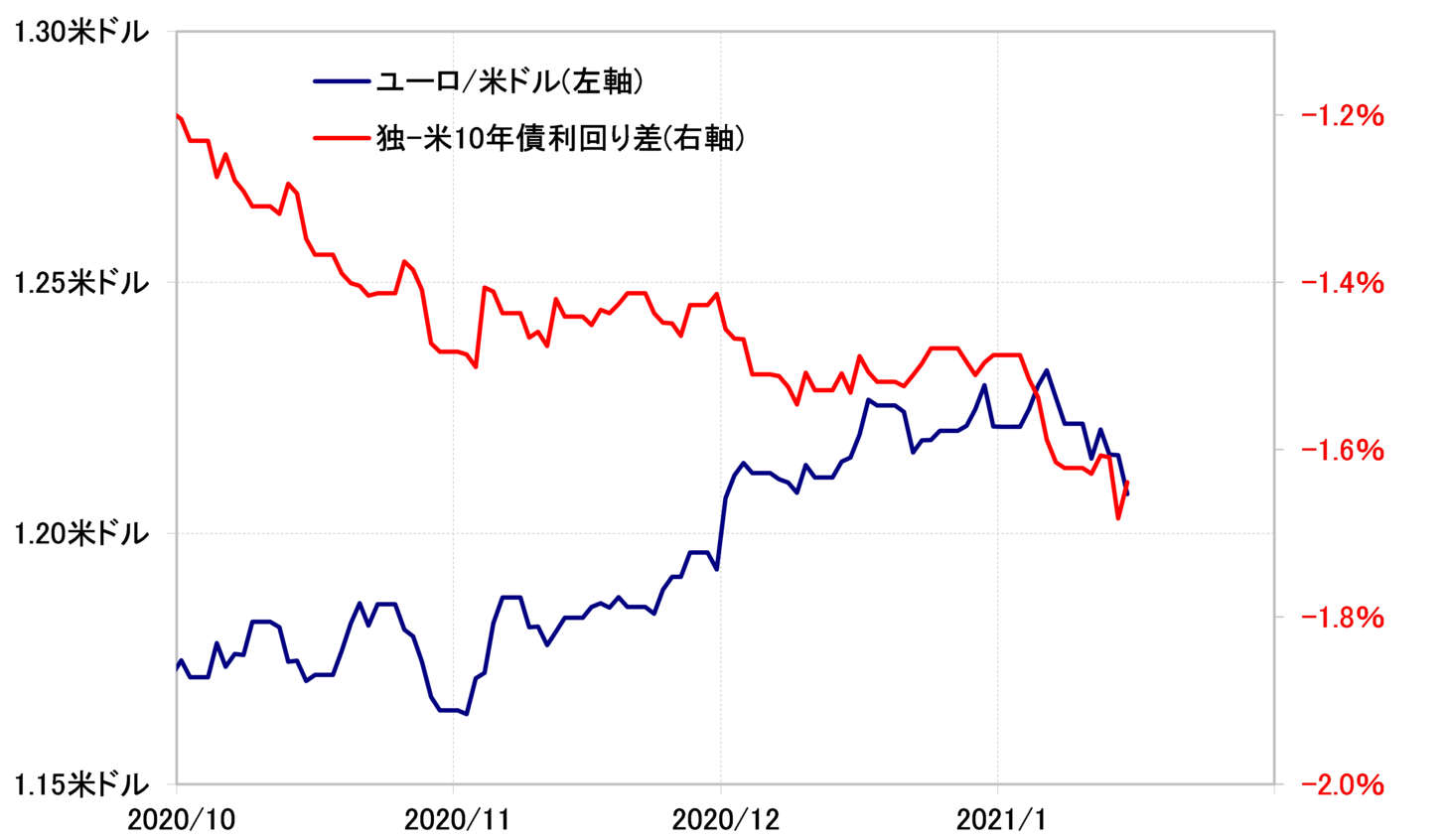

金利差との関係が復活したユーロ/米ドル

先週の米ドル/円は104円近辺での方向感の乏しい展開が続きました。こういった中でユーロ/米ドルはほぼ一本調子での下落となりました。ユーロ/米ドルは、年末年始と上昇傾向が続き、1.23米ドル台を記録しましたが、先週は1.21米ドル割れまで反落となりました。

このようなユーロ/米ドルの反落を比較的うまく説明できたのは独米金利差でした(図表1参照)。独米金利差は、先週にかけ米金利が大きく上昇したことなどにより、金利差ユーロ不利が拡大しました。そういった中でユーロ安・米ドル高となったのはわかりやすいでしょう。

ただ、独米金利差ユーロ不利の拡大は先週とくに目立ったわけではなく、じつは昨年10月頃から続いた動きでした。ところが、ユーロ/米ドルは、上述のように年明けまではユーロ高・米ドル安傾向が続き、金利差とはむしろ反対の動きとなっていました。ではなぜ、ユーロ/米ドルはそれまでと異なり、ここに来て金利差の影響を受けるようになったか。

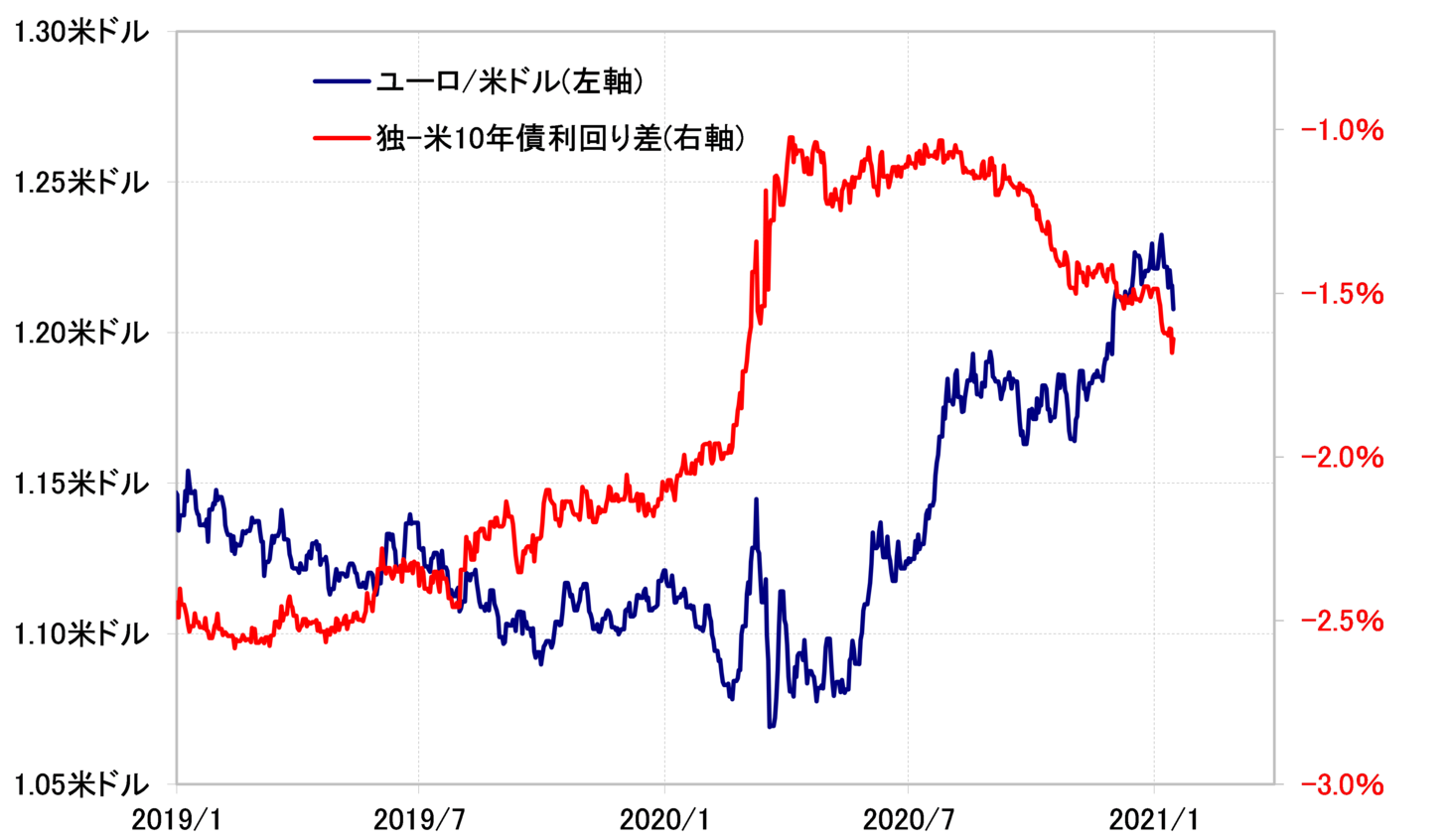

ユーロ/米ドルと金利差の関係は、昨年3月の「コロナ・ショック」局面で大きくかい離しました(図表2参照)。具体的には、金利差から大きくかい離したユーロ安・米ドル高となったのです。これは、「コロナ・ショック」という究極のパニックにおいて、基軸通貨・米ドル買いが殺到したためと考えられました。

その意味では「コロナ・ショック」が一段落し、株高に戻す動きが広がる中で、ユーロ高・米ドル安が続いたのは、金利差で説明できない高過ぎる米ドルの是正が基本だったのではないでしょうか。

ところで、ユーロ高・米ドル安が続く中で、金利差との関係は、「コロナ・ショック」以前の状況にほぼ戻った可能性があります。金利差から見て行き過ぎたユーロ安・米ドル高が是正される局面では、ユーロ/米ドルは金利差とは関係なく上昇傾向が続いたが、金利差との関係が正常な状況に戻ったことから、金利差の影響を受けやすくなったということではないかと推測します。

「リスクオンの米ドル売り」終了後の展開とは?

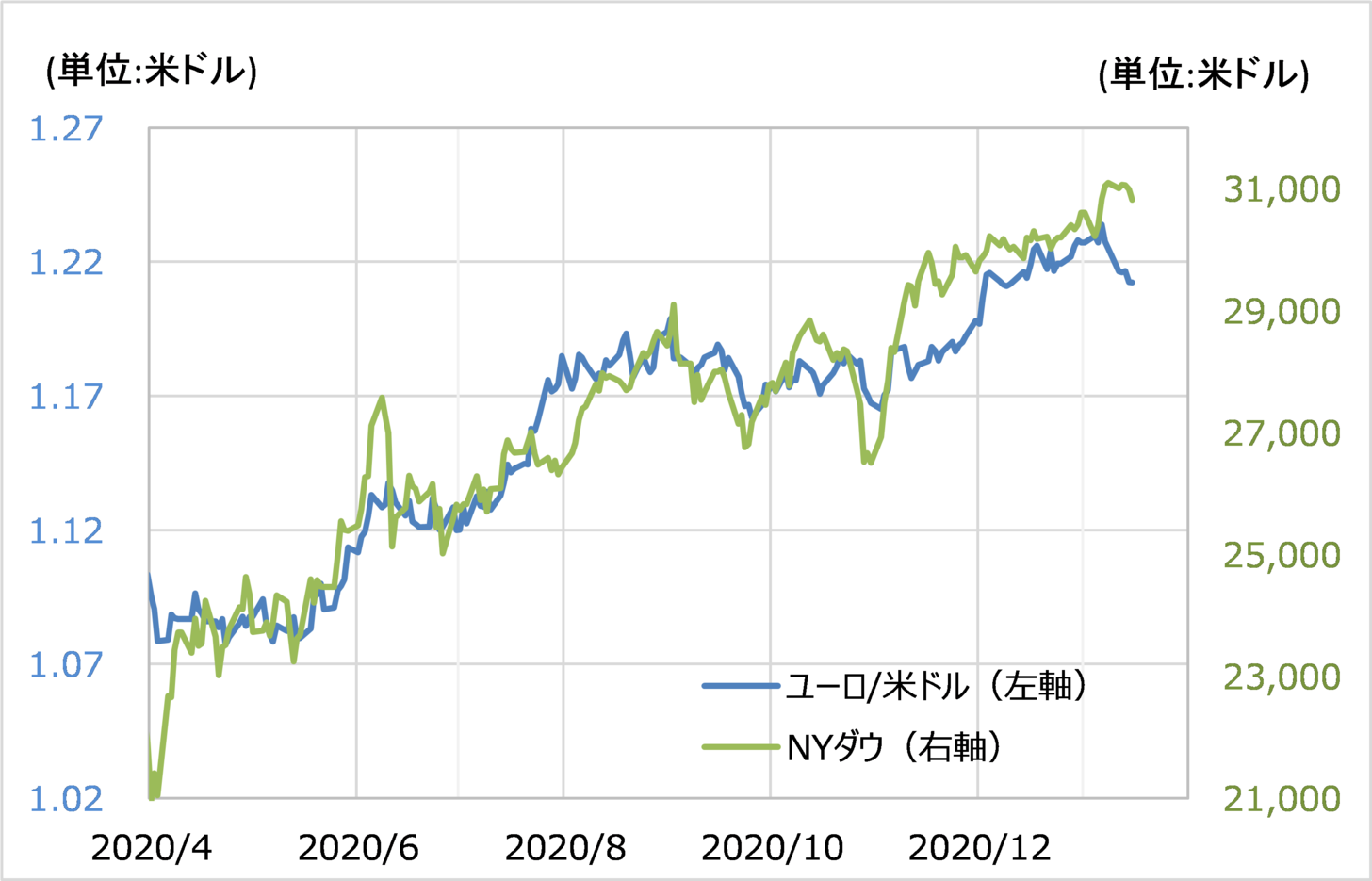

「コロナ後」のユーロ高・米ドル安は、NYダウなど米国株高と高い相関関係が続いてきました(図表3参照)。このような株高、リスクオンにおける米ドル売りをもたらしたのは、これまで見てきたように、「コロナ・ショック」といったパニックで起こった金利差から大きくかい離した高過ぎる米ドルの是正が基本だったのではないかと私は考えました。それなら、かい離の是正により、「リスクオンの米ドル売り」も終わった可能性があるのではないでしょうか。

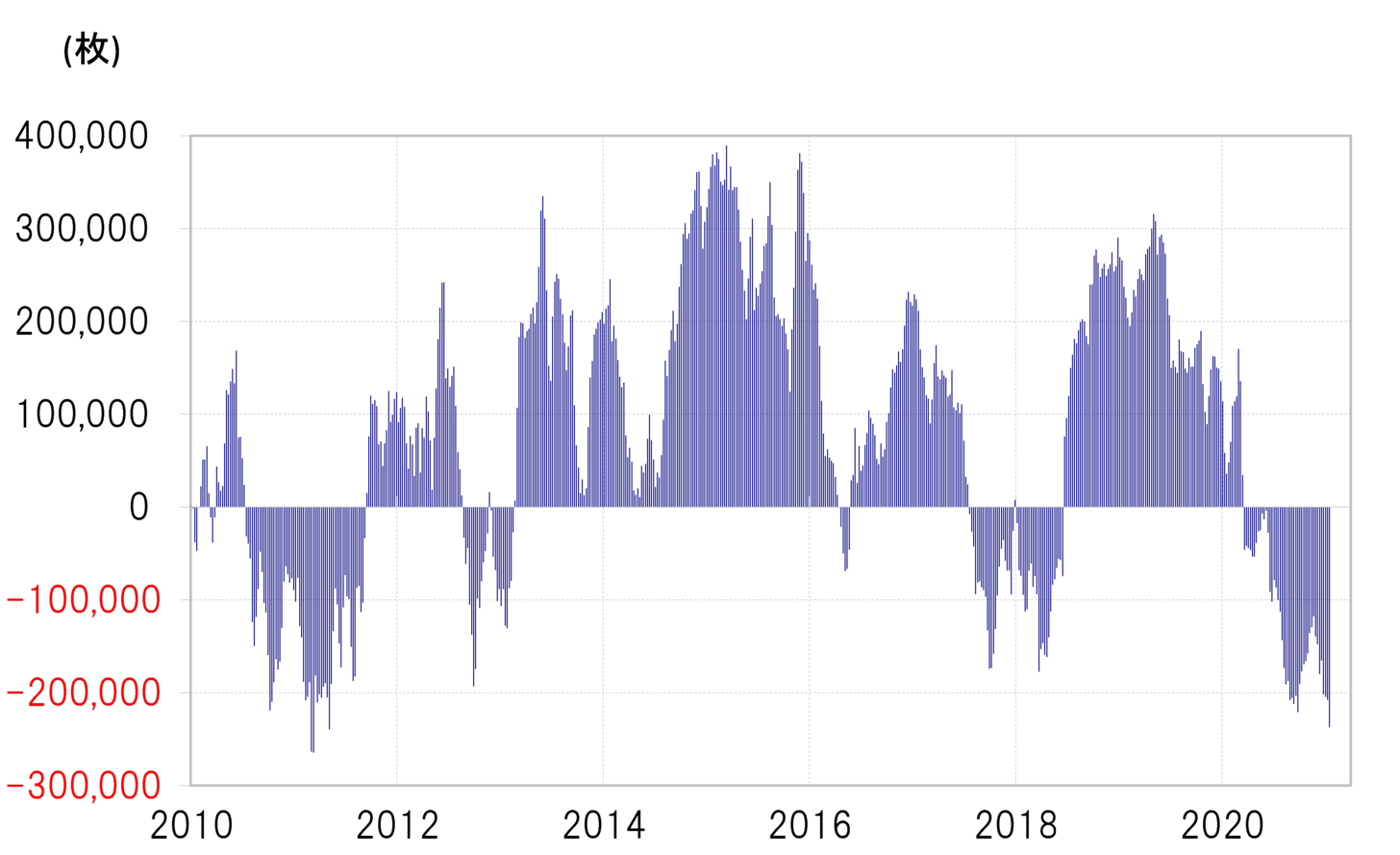

では、「リスクオンの米ドル売り」終了後の展開はどのように考えたらよいか。「コロナ後」米ドル安が続く中で、米ドルは「売られ過ぎ」懸念が強くなっている可能性があります。たとえば、CFTC(米商品先物取引委員会)統計の投機筋の米ドル・ポジション(非米ドル主要5通貨=日本円、ユーロ、英ポンド、スイスフラン、加ドルのポジションから試算)は売り越しが2010年以降で最大規模に拡大しました(図表4参照)。

このような米ドル「売られ過ぎ」懸念が強い状況では、米ドルは先週のように米金利上昇などの買い戻し材料に過敏に反応する可能性が高いのではないでしょうか。米株との関係も、これまでのような株高=米ドル売り、株安=米ドル買いから、基本的には株高=米ドル買い、株安=米ドル売りといった「普通の関係」に戻るのではないでしょうか。

「リスクオンの米ドル売り」とは、「コロナ・ショック」といった異常事態で発生した金利差からかい離した高過ぎる米ドルの是正といった特殊な現象といった面が大きかったと私は考えています。そもそも、「コロナ・ショック」以前は、「リスクオンの円売り」がむしろ一般的でした。それが、「リスクオンの米ドル売り」に変わったということではないということを確認していくことになるのではないかと予想しています。

ところで、「リスクオンの米ドル売り」にはもう1つの重要な側面があったのではないかと私は考えてきました。それは米ドルを売って、購入した外貨でその国の株などに投資するといった米ドル売り運用、「米ドル・キャリー取引」の影響です。

この米ドル・キャリー取引は、「コロナ後」の米ドル安、株高で、為替差益と株価の値上がり益といった二重の利益をもたらした可能性があるでしょう。

これまで見てきたように、全体的に米ドル買い戻しへ転換に向かうなら、米ドル・キャリー取引は手仕舞い、つまり株などへの投資を引き揚げる可能性があるのではないでしょうか。そうであれば、それが高値更新を続けている「無敵の株高」にどう影響するかも注目されるかもしれません。