老後資金への不安というのは多くの、いえ、ほとんどの現役世代が抱えていると思います。2019年に「老後2000万円問題」という言葉が話題になったように、「公的年金だけではどうも老後の生活費は足りなさそう」、「自分でも備えた方が良い」というのは、世の中の常識になっているように感じます。そして、その流れを受けて、ここ数年、将来の自分のためにiDeCo(個人型確定拠出年金)やつみたてNISAという制度を利用して、積立貯蓄、積立投資をはじめる方が増えてきています。

ただ、その備えを始めている方々からも「これで足りるのか不安」「もっと今の生活を切り詰めて積み立てしないといけないのではないか」という不安の声が出ることがよくあります。「不安」というのは、人間の心にとってとても痛みを伴うもので、できればなくしたい、せめて小さく・軽くしたいものです。この「老後のお金の不安」を解消するには、自分にまつわるお金について「見える化」が必要です。

会社員にとっては、老後のお金としてとても重要なのに見えていないもの、それが「勤務先の退職金、企業年金」です。中には毎月のお給料に上乗せして払われていて退職金がないという会社もあると思いますが、現状の日本では約8割の会社には退職金があります。後述しますがおよその金額は定年時で1000万円程度というのが平均値です。1000万円というのはかなりの金額です。例えば、40歳の方が60歳まで20年かかけて貯めようとすると、毎月4万円以上の積立をしないと貯まらない金額です。ところがこれを知らず、その分も自分で「貯めなきゃ!」と不安を積み増しして背負っているとすれば、もったいない話ではないでしょうか。

40代になったら把握したい、「老後にまつわるお金」の見える化

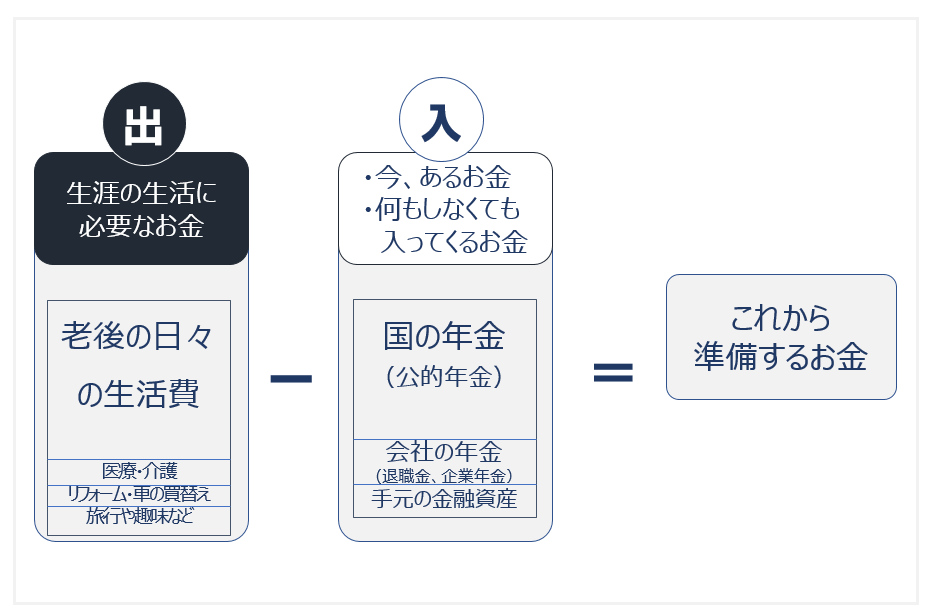

「老後にまつわるお金」とは、「老後生活にかかるお金」と「退職後に受け取れる予定のお金」、つまり老後の支出と収入のことです。この2つをざっくり確認すれば、「自分が貯めるべき額」を見える化できます。できれば40代に入ったら、遅くとも50歳になったら、自分にまつわる以下の3つのことを概算でよいので把握しましょう。

50歳以上の方であれば、お誕生月に届く「ねんきん定期便」を見ていただくと概算を一目で把握できます。60歳以降も働く予定の方は、「ねんきんネット」のシミュレーションで今後の年収見込みと何歳まで働くかを入れれば、その分も反映した見込み額を確認できます。50歳未満の方も「ねんきんネット」のシミュレーション」を利用して今後の年収等を入力すれば、これまでの保険料納付実績を反映した見込み額をおおよそ知ることができます。

【2】公的年金以外の受け取れる予定になっている大きなお金

会社員の方にぜひ把握していただきたいのが、会社の退職金、企業年金です。社内のイントラネットなどにモデル額が公開されていることもありますし、最近は毎年の勤務や評価で積みあがっていく退職金を給与明細で金額やポイントとして開示するところも増えてきました。「ウチはそんなのないよ!」という方は、会社に聞いてみてください。でも、会社の人事部に退職金額を聞くのは、「転職」を考えていると誤解されそうで嫌だという方もいらっしゃると思います。そんな方は「住宅(または学費)で大きなローンを組む予定があって相談したFP(ファイナンシャルプランナー)や銀行から、退職金の概算額を聞いてこい、と言われました。」というような形で概算額を聞いてみるのもいいでしょう。

【3】今の生活費、年間いくらか?

老後の生活は、現在の延長線上にあります。学費などの負担はお子さんが卒業すれば消えますが、食費や住宅費はそれほど変わりません。退職後の基本生活費は、現役時代の7掛けが目安となります。

上記の3つについて、いずれも自分のケースで把握しないと不安はなかなか解消されません。自分ひとりでいろいろ調べたりするのは面倒だな、という方は勤務先で行っているライフプランセミナーなどに積極的に参加しましょう。そうすれば、そこで紹介される金額は一般論ではなく、そこにお勤めされている方向けにアレンジされているので、自分がもらえる金額に近い数字がモデルとして登場するでしょうし、老後資金の積み立てに利用できる会社独自の制度なども紹介されることが多いからです。

定年退職の場合の退職金相場は?

会社の退職金の水準はもちろん会社ごとに違います。そうはいっても、参考にしていただくために一般的なデータを調べてみました。平成30年に厚労省から発表された『就労条件総合調査結果の概要』によると、20年以上勤めた45歳以上の退職者で、定年を迎えた人がもらった退職金(一時金・年金)の平均は、「高校卒(現業職)」1,159万円、「高校卒(管理・事務・技術職)」1,618万円、「大学卒(管理・事務・技術職)」1,983万円でした。

退職金を年金のよう受け取れる「企業年金」

会社の退職金というと、退職時に全額を一括して受け取ることをイメージされる方が多いと思いますが、実は退職金のある会社のうち4社に1社は「企業年金」といって、分割して受け取ることができる仕組みを持っています。以前は、公的年金同様に終身で受け取れるケースが多かったのですが、今は10年とか20年とか期間が限定されているケースが多いと思います。企業年金は、この低金利下でも市場金利よりも高めの利息をつけてくれますし、少しずつ払ってくれることで老後の生活費の一部として計画的に使っていくことができます。何よりも、普通の会社員が急に桁違いの大金の管理や運用を任されると、“増やしたい”という欲が出てきたり、“これを増やさねば!”という焦りが出てきたりして、自分が理解できないままにまとまったお金を投資して失敗する、というリスクを避けることができます。

会社員の方であれば、まずは自分の勤務先に退職金、企業年金があるのか、そしてその額をきちんと勘定に入れて老後不安を撃退しましょう。そして、「退職金・企業年金」のしくみを知っていれば、より安心して老後資産を増やしていくことができます。次回以降、自分で「退職金・企業年金」を増やすことができる方法や、どのようにして受け取ると有用なのか、について解説していきます。