ユーロ/米ドルと金利、株との関係

ユーロ/米ドルが、9月1日に記録した1.2米ドルといったこの間の高値に接近してきた。では高値を更新し、ユーロ/米ドルは一段高に向かうだろうか。

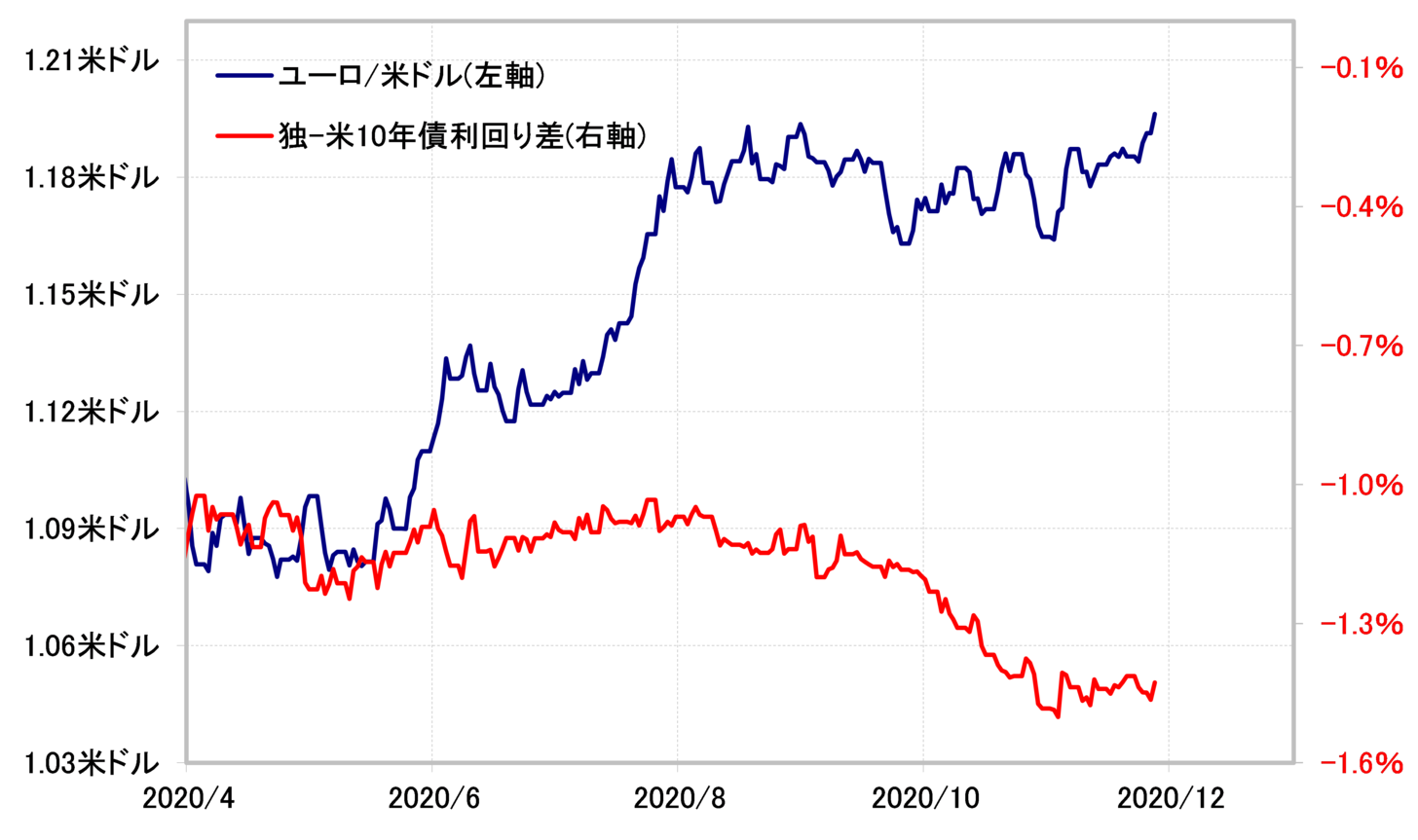

それにしても、このようなユーロ高・米ドル安の動きは、金利差ではほとんど説明できない。そもそも3月の「コロナ・ショック」が一段落した後から、ユーロ高・米ドル安基調が展開されてきたが、独米10年債利回り差は、むしろユーロ劣位の水準での推移が続き、最近にかけてはそれが拡大傾向となっていた(図表1参照)。

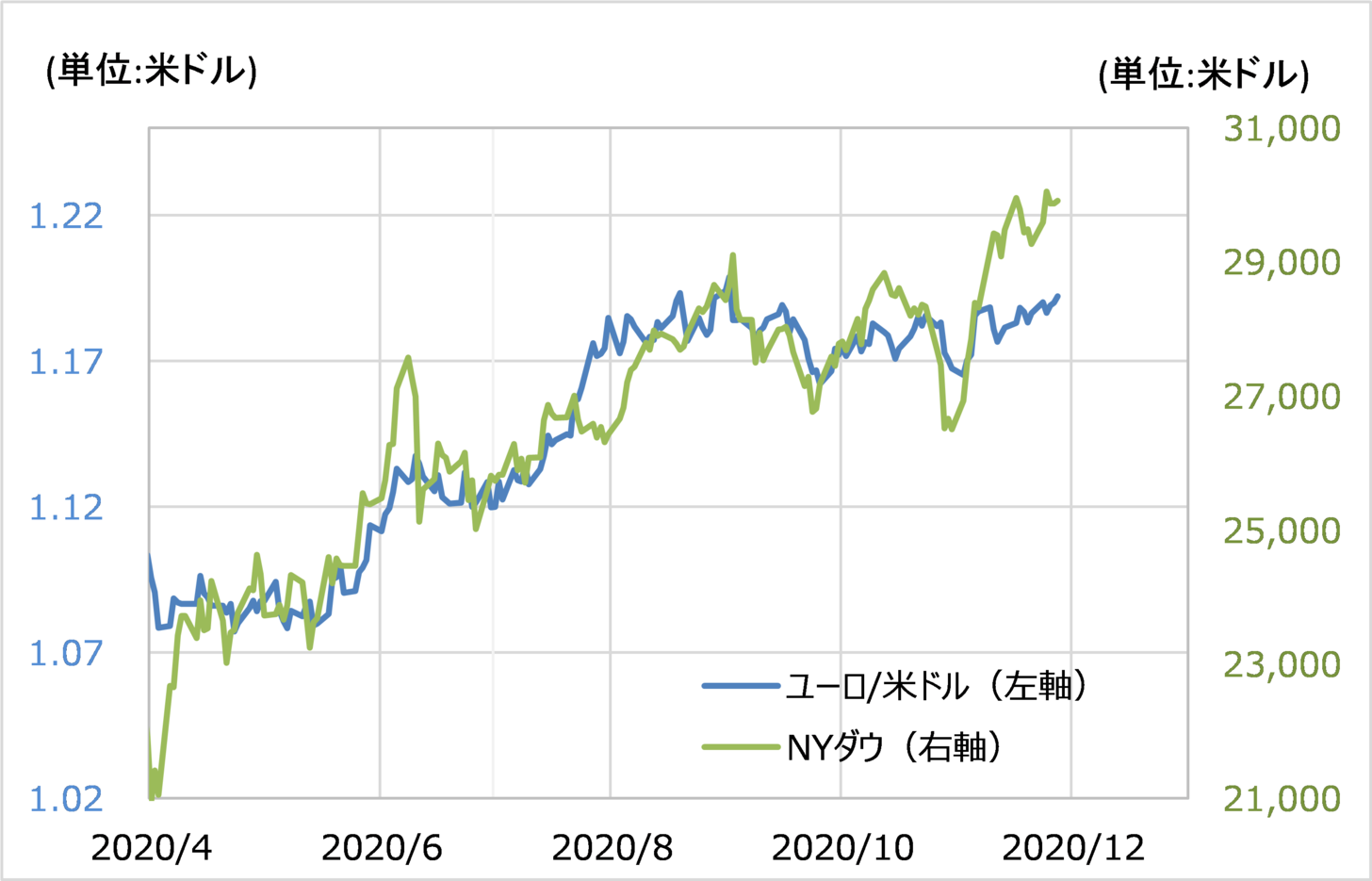

このような金利差ユーロ劣位を尻目に、ユーロ高・米ドル安基調が続いたことを比較的うまく説明できるのは米国などの株価の動きだった4月以降のユーロ/米ドルの動きは、NYダウと高い相関関係が続いてきた(図表2参照)。

金利差でほぼ全くといってもいいほど説明できなかったユーロ高・米ドル安基調が、このように米国株高と連動したのは、ユーロと米国株ではなく、米ドルと米国株の逆相関関係と考えるのが基本だろう。ではなぜ、米ドル安と米国株高が連動したのか。

これについて私は、米ドル・キャリー取引の影響ではないかと考えてきた。ヘッジファンドなどが、米ドル資金を借りて、それを売って購入したユーロなどの外貨でその国の株価を買う。これにより、米ドル安と株高が連動したのではないかということだ。

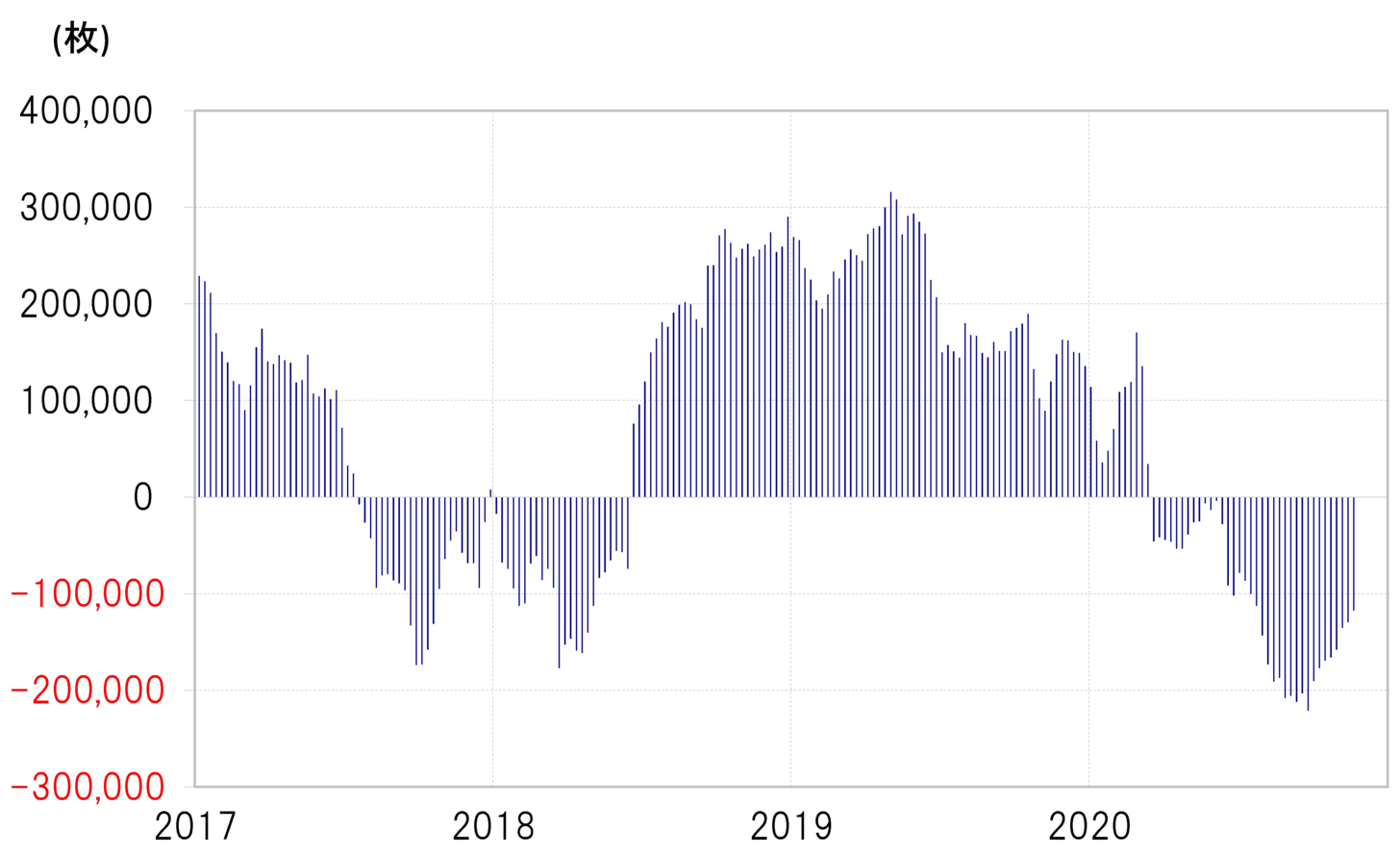

実際に、ヘッジファンドなどの取引を反映しているCFTC(米商品先物取引委員会)統計の投機筋の米ドル・ポジションは、4月以降売り越しが急拡大に向かった(図表3参照)。ただし、売り越し拡大は、9月末で一巡し、最近にかけて売り越しはほぼ半減となった。これは、上述のような米ドル売り運用、米ドル・キャリー取引の縮小の可能性を感じさせるものだ。

そして、最近はユーロ/米ドルとNYダウの相関関係(米ドルと株価の逆相関関係)も薄れてきた。これは、米ドルと株価の逆相関関係を演出した米ドル・キャリー取引縮小の影響と考えると辻褄が合うだろう。

以上を踏まえたうえで、最初の疑問に戻ろう。ユーロ/米ドルは高値を更新し、一段高に向かうだろうか。これまで見てきたことからすると、金利差は関係なく、米ドル・キャリー取引が再燃に向かうかが鍵ということではないか。