「小動き過ぎた」反動

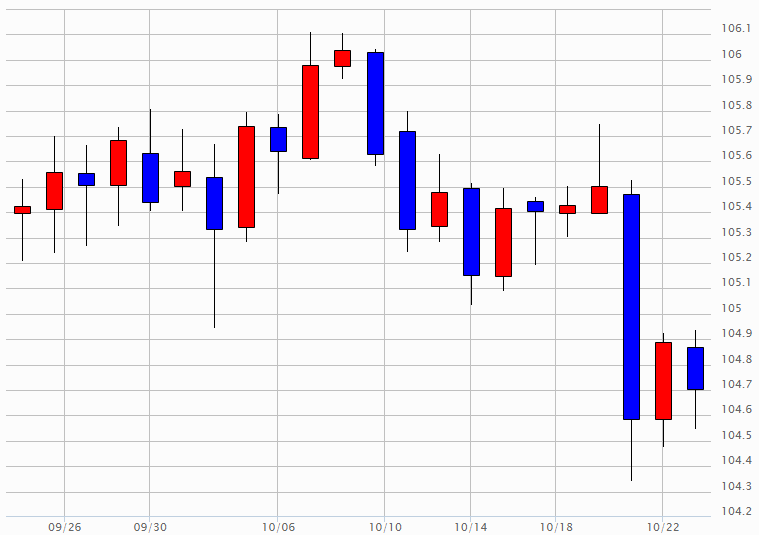

先週の米ドル/円は一時104円前半まで急落しました(図表1参照)。小動きが長く続いてきた米ドル/円が急落したのはなぜか。

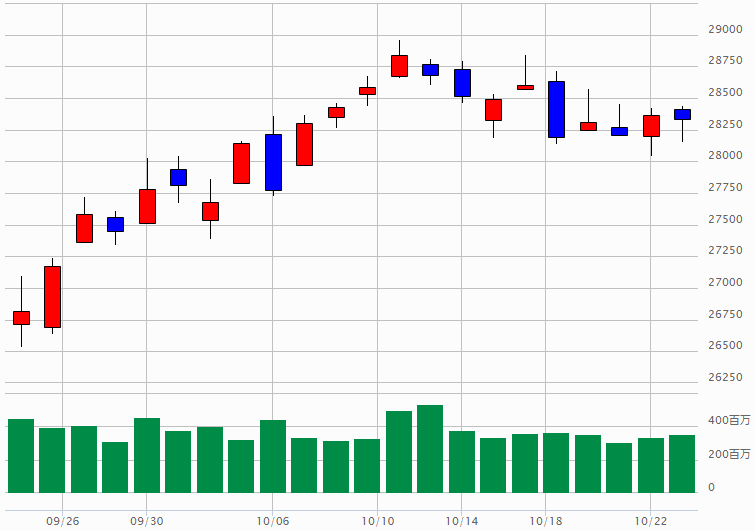

米金利が低下したから、米ドルが急落したかといえば、むしろ逆でした。米金利、たとえば10年債利回りは、6月前半以来の0.8%を大きく上回る水準まで、逆に大幅な上昇となりました(図表2参照)。では米国株はどうだったかといえば、こちらは一進一退での推移となりました(図表3参照)。

このような米金利、米国株の動きにもかかわらず、なぜ米ドル/円は、長く続いてきた小動きから、先週105円割れへの急落となったか。それは、上述のように「小動きが長く続き過ぎた」、その反動といった面があったのではないでしょうか。

米ドル/円は、9月下旬以降、すでに約1ヶ月も105~106円中心といったたった1円程度の値幅での推移が続きました。米ドル/円の「小動き化」はよく知られるところとなっていますが、それでも月間値幅で見た場合、1円程度の値幅はさすがに記録的な小幅といえるものです。

たとえば、最近の月間値幅が小幅にとどまった例として、2019年12月の1.3円程度という例がありました。12月は、クリスマス休暇などの影響もあり、例年小動き化しやすい月。ところが、クリスマスでもない今年10月の米ドル/円値幅は、先週までの段階で1.1円程度にとどまっていました。

以上のように見ると、米金利の大幅な上昇を尻目とした米ドル/円の105円割れといった急落、また米国株も一進一退となる中での米ドル/円105円割れの理由の一つは、小動きの反動が結果的に米ドル下落をもたらしたということではないでしょうか。

米大統領選挙アノマリー?

ところで、11月の米大統領選挙が近付き、先週はまさに米大統領候補同士の2回目にして最後の討論会が行われました。では、先週の米ドル/円105円割れは、それと関係があるのか。

ただし、大統領選挙の見通しに影響的なことがあったなら、為替以上に株価に影響がありそうですが、上述のように米国株は一進一退に終始しました。米大統領選挙のとくに為替への影響といったことを考えるなら、これまでも紹介してきたあの「アノマリー」に注目する必要があるのではないでしょうか。

米大統領選挙年の米ドル/円には、長く小動きが続くものの、選挙前後に一方向への大相場へ「豹変」するプライス・パターンを繰り返してきたといった、米大統領選挙年の米ドル/円「アノマリー」があることを、これまで何度か紹介してきました。

その意味では、先週の米ドル/円の105円割れも、小動きから米ドル一段安への「豹変」といった「アノマリー」の可能性も気になるところでしょう。2016年の「トランプ・ラリー」、2012年の「アベノミクス円安」と呼ばれたような、米大統領選挙前後から一方向への大相場が始まる「アノマリー」は、今年も機能するのか。

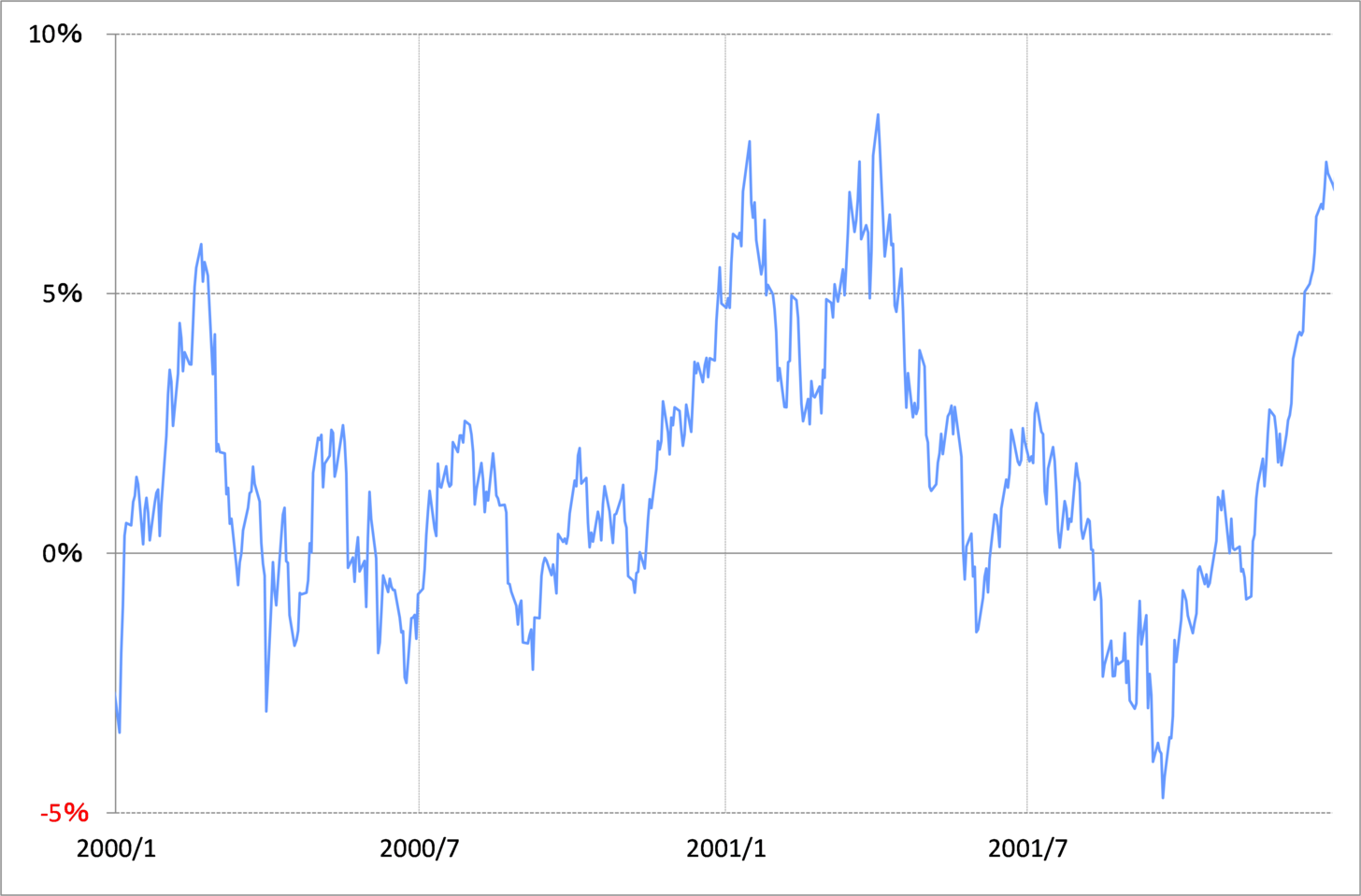

米大統領選挙年に米ドル/円が大相場に「豹変」する一つのシグナルとして、90日MA(移動平均線)からのかい離率が±2%をブレークすると、そのまま大きく拡大に向かうということがありました(図表4参照)。

足元の米ドル/円の90日MAは106.1円程度。従って、104円を割れると、90日MAからのかい離率はマイナス2%以上に拡大する計算になります。アノマリー通りなら、それはもう104円以上に大きく戻らない、米ドル一段安の大相場が始まっていることになります。

先週の米ドル/円105円割れが、単なる小動きの反動に伴う一時的な動きに過ぎないか、それとも米大統領選挙年の米ドル/円特有の小動きから一方向への大相場に「豹変」が始まったのか、その見極めの目安の一つは104円割れの有無ということでしょう。