15日の「期限」を前に英ポンドを考える

ボリス・ジョンソン英首相がEU(欧州連合)との貿易協定の期限とした15日が目前に迫ってきた。その中で、英国とEUの間にはなお距離があるようだ。ではこのまま、「合意なき離脱」に進むところとなるのか。

ただ、英ポンドは9月下旬から反発に転じた。なぜ、「合意なき離脱」リスクが残る中でも、英ポンドは反発したのか。

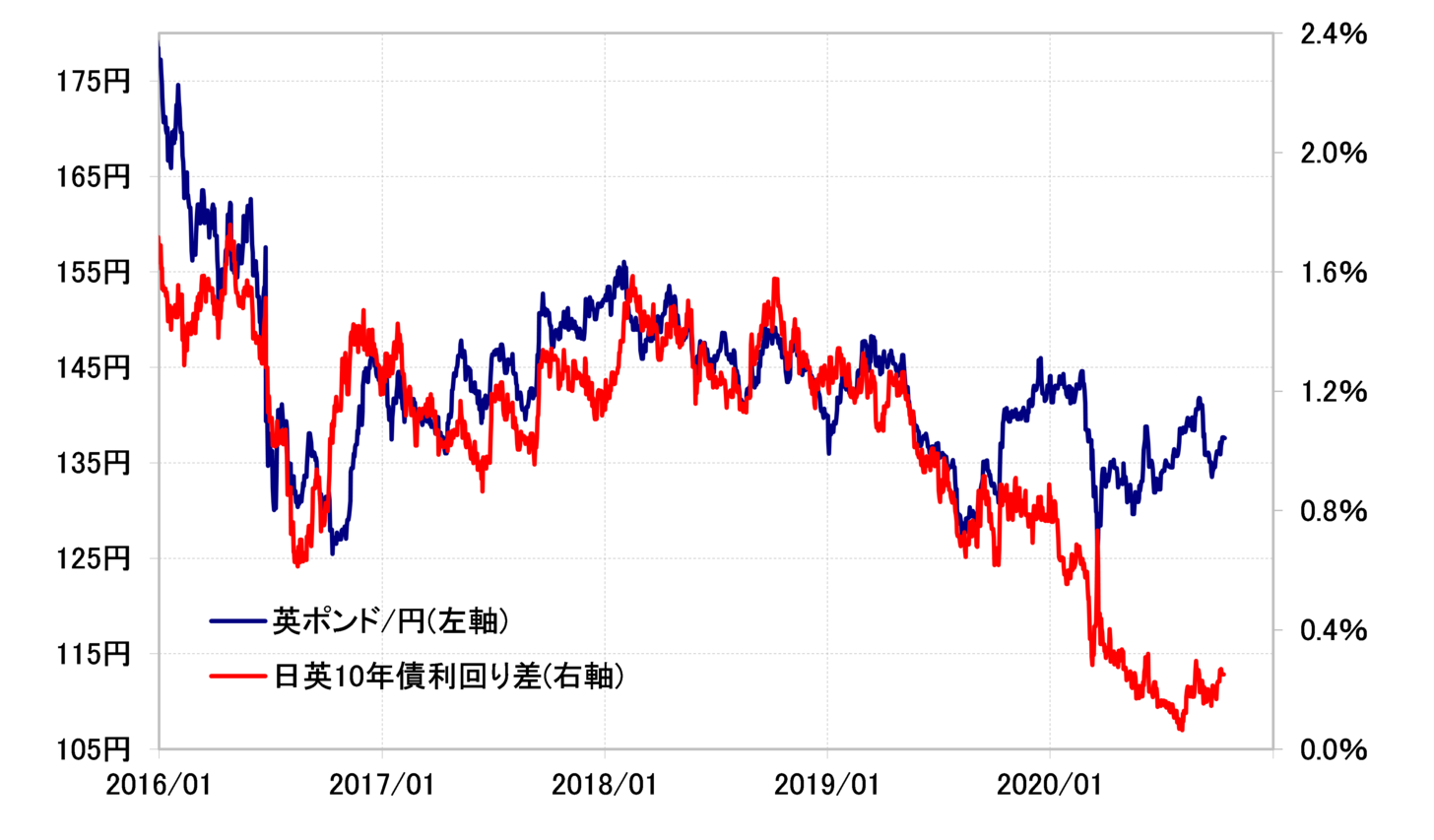

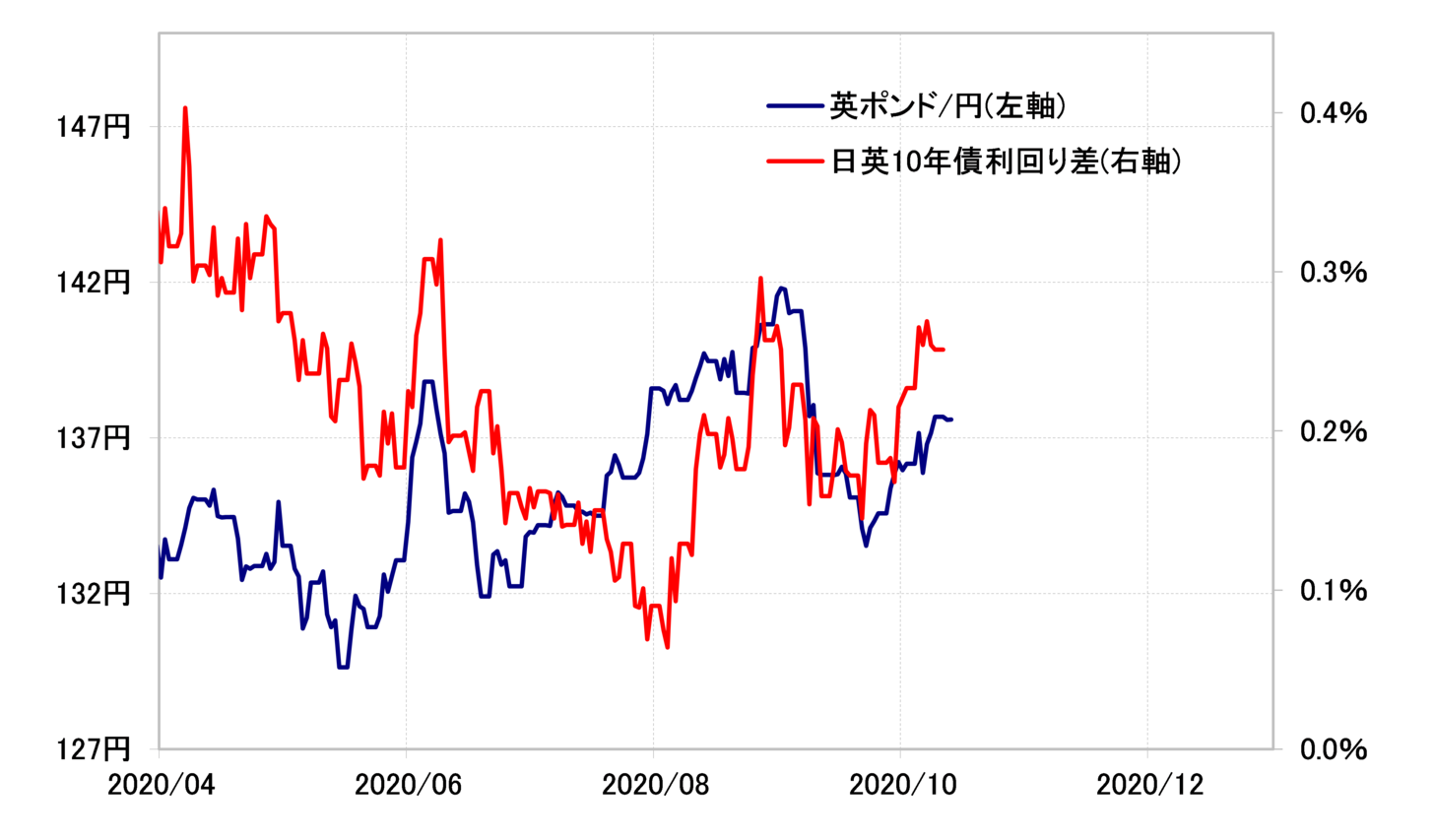

英ポンド/円は9月に入ってから急落再燃となった。そして上述のように、9月下旬から反発に転じた。このような動きをある程度説明できるのは金利差だ(図表1参照)。この関係からすると、英ポンド/円急落再燃は、「合意なき離脱」リスク再浮上などにより、日英金利差英ポンド優位が縮小に向かったためであり、一方で英ポンド/円が反発に転じたのは、金利差英ポンド優位が再拡大に向かったためということになるだろう。

それにしてもなぜ、客観的に見ると「合意なき離脱」リスクが続いているようなのに、金利差英ポンド優位は縮小が一巡、拡大に転じたのか。金利差英ポンド優位が再拡大に向かうきっかけになったのは、BOE(イングランド銀行)総裁発言などによる、英国のマイナス金利の可能性後退だった。

以上をまとめると、英ポンドの動きを決めてきたのは、「合意なき離脱」リスクよりむしろ金利差、英金利だろう。この背景には、金融市場関係者も、「合意なき離脱」が現実化することは、基本的にはないと考えているということがあるのではないか。

これを裏付けたのが、先週末、一部の英国メディアが報じた「英国とEUのミニ合意説」ではないか。英国とEUは、期限とされた15日が過ぎても、すぐに「合意なき離脱」とならないような「ミニ合意」に達する可能性がある―といった内容だ。

以上から想像されるのは、「合意なき離脱」リスクで英ポンドを売ったとしたら、それが正しかったかは微妙だろう。結果的には、「合意なき離脱」リスク再燃のタイミングで、英金利が低下、金利差英ポンド優位が縮小したことで英ポンド売りは正当化された。ただ、そんな金利差が変化すると、「合意なき離脱」リスクとは別に、英ポンド売りも買い戻しを余儀なくされたということではないか。

以上を踏まえると、英ポンドのこの先を考える上で重要なのは「合意なき離脱」の有無以上に、英金利と金利差だろう。1つの考え方として、英国のマイナス金利の可能性はまだ残っているとするなら、英金利上昇も限られるだろうから、英ポンドも基本的に下落トレンドに著変なしということになるのではないか。

そもそも私は、英ポンドには「大幅な下落リスク」があるのではないかと考えてきたが、その根拠は「合意なき離脱」リスクではなく、過去1年ほど拡大している金利差とのかい離だ(図表2参照)。このかい離を是正する形での英ポンド下落リスクは引き続き要注意との考え方に変わりはない。