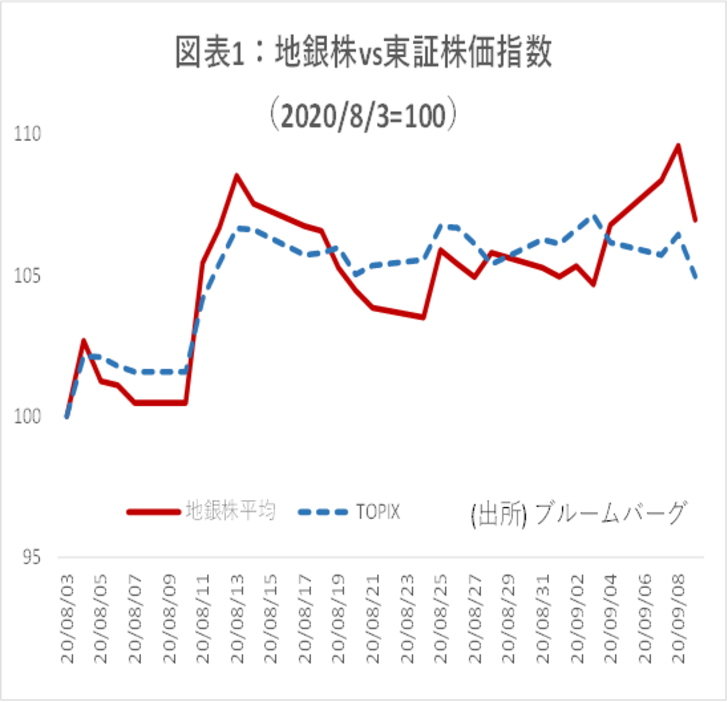

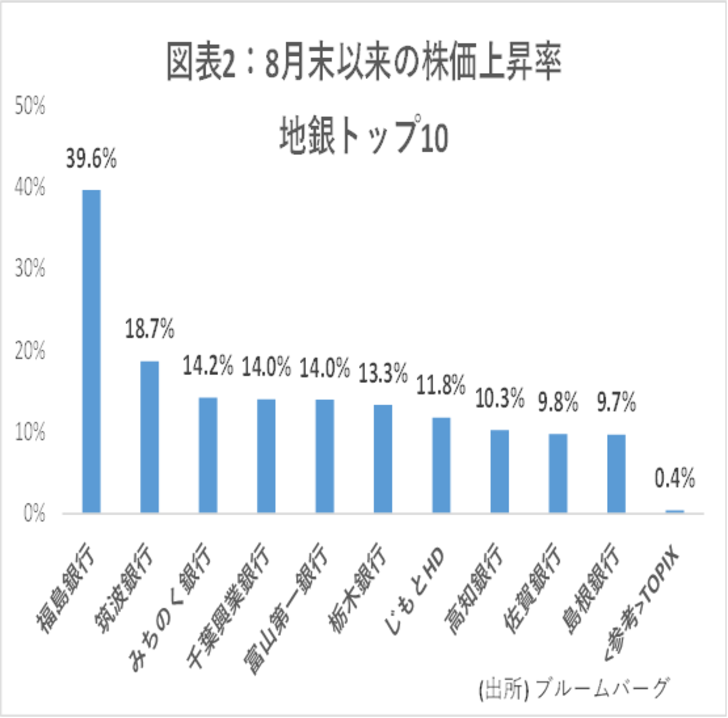

8月地銀株がTOPIXをアウトパフォームしている(図表1)。中には福島銀行(8562)のように、8月末以降40%も上昇している銀行もある。自民党総裁候補の菅官房長官の「地銀は将来的には多すぎる」との発言から再編期待が高まった。加えて、商社株人気に端を発したバリュー株見直しの機運にも後押しされている。

地銀再編は本当に活発化するのか?

では、再編活発化説にはどの程度信ぴょう性があるのだろうか。

要人発言がなかったとしても、再編加速の可能性は高いだろう。理由は、まず第一地銀の数は2011年以降、64行から減っていないことが挙げられる。持株を作る統合は10例程度出ているが、傘下の銀行はそのまま存続しているためだ。その間、第一地銀全体でみると従業員数は減るどころか若干増加しており、第二地銀が数も従業員も大きく減らしているのと対照的である。

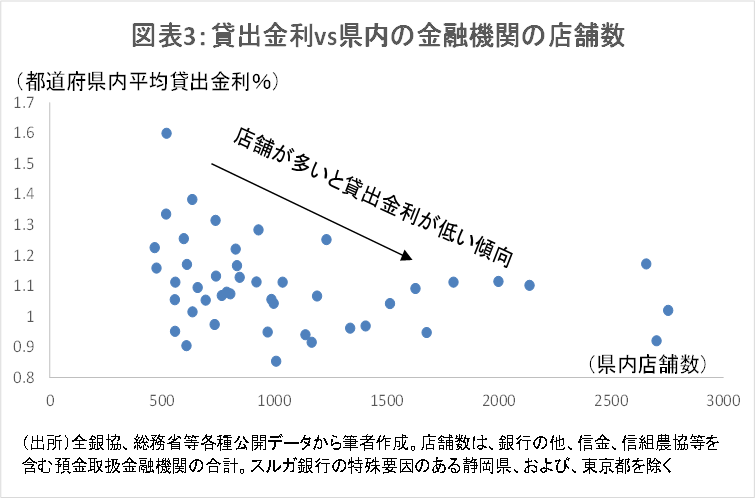

特に、人口減少地域でもある東北地方や山陰、南九州などは合理化の必要性が相対的に高いだろう。図表3の通り、いくつかの地域では、経済規模に対して金融機関の店舗数が多くなっており、その分貸出金利が低くなっている。銀行窓口への来店顧客数が5年で3~4割減少し、利鞘もいまだに低下し続けているという環境下では、再編は必至だろう。

第二に、ポストコロナの不透明感がある。地銀の収益は、新型コロナの支援融資にひとまず助けられている。行政機能の地方移転やリモートワークの広がりで、地方が活性化する可能性もある。しかしそれらよりも、低金利の長期化や、中小企業の債務膨張のマイナスの方が影響が大きそうだ。コロナ収束後に懸念される中小企業の破綻リスクに対処するため、今のうちに財務基盤を強化しておく必要がある。

また、SBIグループの動きも再編を促す。昨年来SBIグループは第二地銀4行、即ち、島根銀行<19/9月、出資比率34%、(7150)>、福島銀行<19/11月、20%以下、(8562)>、筑邦銀行<20/1月、3%以下、(8398)>、清水銀行<20/2月、3%以下、(8364)>に出資した。最終的には10行程度まで拡大するとしており、9月中にも発表があるかもしれない。こうした動きに対し、銀行同士で統合交渉を加速する銀行も出てくるだろう。

さらに、制度的に外堀りが埋められつつある点も注目だ。年内にも、地銀の域内合併は独占禁止法の適用除外となる。地銀にとって経営戦略の柔軟性を意味するとともに、統合しない“言い訳”を難しくする。

統合効果はあるのか?

では、統合が実現した場合、どの程度地銀の収益や株価にプラスとなるのか。統合すれば何らかのシナジーは出る。が、数年かけて、貸出の数十bp程度(1bp=0.01%)のシナジー効果では、統合費用で大半を消費してしまい、かつ、数年分の貸出利鞘の低下で吹き飛んでしまうレベルだ。

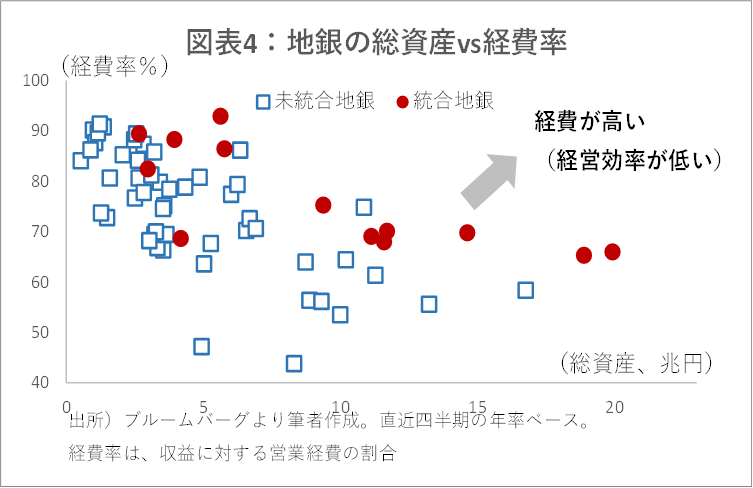

実際、既に他行と持株会社を作るなどして統合している銀行と、それ以外の地銀で比べると、経費率に違いは見いだせない(図表4)。もちろん、統合しなければもっと非効率だったのかもしれないが、少なくとも統合行の優位性ははっきりしない。

地銀の統合に投資機会はあるか

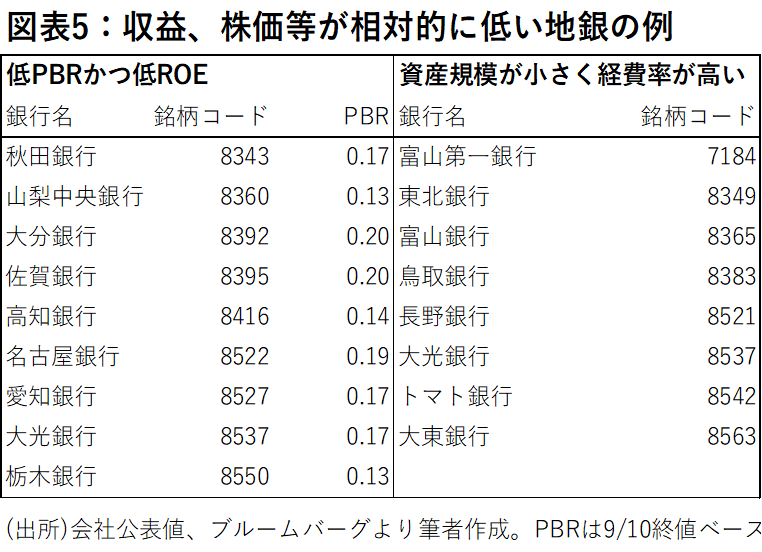

金融業界以外にも言えるが、企業再編は、経営者の相性など俗人的な部分も大きいことから、ピンポイントで予想することは難しい。しかし、客観的に環境が厳しい地域や、株価が極めて低い先を見定めることは可能である。そうした地銀は、統合確度の上昇とともに株価も上昇するだろう。図表5では、PBRが0.2倍以下で利益率も低い銀行や(PBRのみ掲載)、規模が小さく経費率が高い(≒コストシナジーが出しやすい)銀行を例示している。

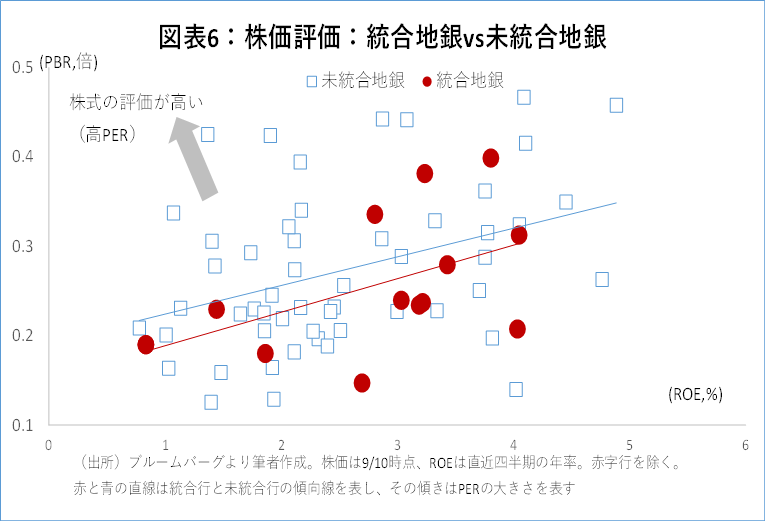

もっとも、統合が決まったとしても、その後株価が上昇し続けるかどうかは不明だ。既に統合した銀行の株価と未統合の銀行では、株式の市場評価についても殆ど違いがみられない(図表6)。統合地銀もそれ以外も、PBRが0.1倍~0.5倍程度と極めて低く超バリュー株である。

だとすると、統合の“噂で買って発表で売る”というトレードの鉄則に沿うのがよさそうだ。地銀投資は、本来ならば、その地方を応援する気持ちで、配当も享受しつつ、長期保有を考えたいところだ。しかし、経営環境が悪く、統合後の成果が見えにくい中ではやむを得ない。統合発表の内容次第で長期保有に切り替えてもいいだろう。

リーマンショック以降、さすがの地銀でも、PBRが0.1倍を切ったケースはごくわずかで、かつ数週間で0.1倍台に戻っている。地銀の倒産は殆どなく、足元では、コロナ支援等で改めて地域金融機関の重要性が明らかになっていることから、政府のサポートも期待できる。現在の株価では、下値も限られている一方、PBR1.2倍の銀行が1.5倍に復調するだけで25%のアップサイドだ。投資余地は十分あるだろう。