「安倍ショック」とパウエル・リスクオン

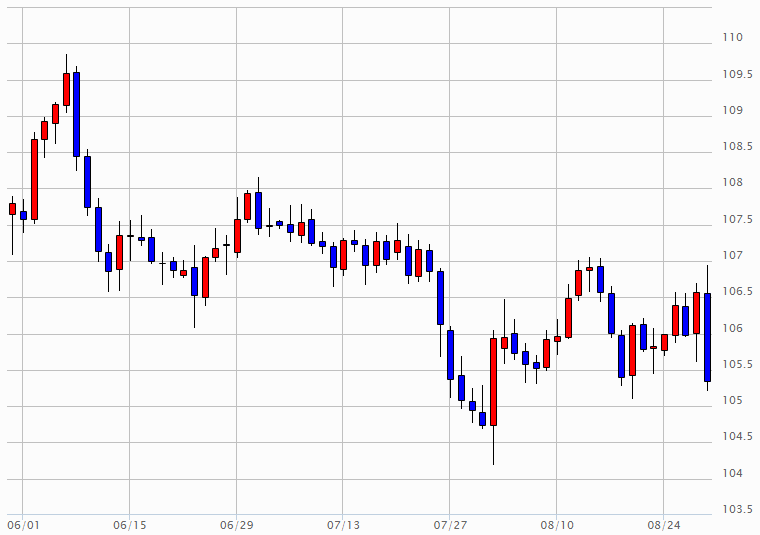

先週の米ドル/円は、金曜日に安倍総理の辞任の意向が伝わったことをきっかけに円高に急転換し、105円台前半での越週となりました(図表1参照)。では、今週から9月が始まりますが、さらなる円高に向かうかについて考えてみたいと思います。

ところで、上述のようにきっかけは安倍総理の辞意でしたが、その後、欧米市場にかけては米ドル全面安の様相となったことから、米ドル/円の下落もすでに「安倍ショック」から離れ、米ドル全面安に後押しされた可能性もありそうです。

たとえば、ユーロ/米ドルは1.19ドルを上回り、この間のユーロ高値・米ドル安値に接近しました。豪ドル/米ドルはさらにこの間の豪ドル高値・米ドル安値をも更新、一気に0.73ドル台後半へ達しました。

なぜこのように米ドル全面安が一段と拡大するところとなったのか。それは、木曜日のジャクソンホール会議でのパウエルFRB(連邦準備制度理事会)議長の講演を受けた株高、リスクオン再燃の影響ということではないでしょうか。

3月の「コロナ・ショック」、株暴落一段落の後から、株と為替は株高・米ドル安、株安・米ドル高という関係が基本となってきました。これについて私は、安く調達した米ドルを売って、為替リスクをとって株などに投資する「米ドル・キャリー」の影響が大きいのではないかと考えてきました。

木曜日のパウエルFRB議長による講演で、インフレ率上昇に柔軟対応する方針が示されたことで、低金利政策のさらなる長期化見通しが広がると、株高、リスクオンの展開となりました。金曜日の「安倍ショック」、日本株急落で一時的に水を差されたものの、米国株の株高傾向が崩れず、リスクオンの流れに変わりないことを確認すると、この間の関係通り、株高に伴う米ドル全面安という展開になったということではないでしょうか。

株高は行き詰る可能性も、では米ドル/円は!?

では、この株高・米ドル安の流れはまだ続くのか。ただ、NYダウの90日MA(移動平均線)からのかい離率を見ると、短期的な「上がり過ぎ」懸念がかなり強まっているようです(図表2参照)。

また、パウエルFRB議長による講演で示したインフレ率上昇への柔軟対応の方針を受けて、長短金利差はスティープ化、つまり長期金利、米10年債利回りは大幅な上昇となりました。この結果、米10年債利回りに対するNYダウ益回りを比較したイールドレシオは、6月上旬以来の水準まで低下、債券に対する株の優位性が後退しました(図表3参照)。

同じような水準までイールドレシオが低下すると、6月は短期的な「上がり過ぎ」の反動が入る形で米国株は、NYダウの場合約1割の下落に向かいました。以上のように見ると、新たなFRB方針を受けた株高・米ドル安の流れも、比較的早い段階で行き詰る可能性も十分あるのかもしれません。

では株安へ転換したら為替は米ドル高に戻るのか。上述のように、6月に株安へ転換した局面では、ユーロ/米ドルなどは下落、つまり米ドル高に戻すところとなりましたが、米ドル/円は米ドル安・円高の展開になりました。株安、リスクオフ局面では、米ドルが買い戻されやすくなっていますが、伝統的には円も買われやすい影響があったのではないでしょうか。

以上のように見ると、株高でも株安でも、米ドル/円については下落リスクの可能性が当面注目されることになるのではないでしょうか。