1Qは比較的安定的に推移:3つの注目点

大手行の第一四半期(1Q)決算発表が出揃った。毎年1Q決算は、銀行の四半期決算の中で最も軽視されているが、今回は、コロナ禍の最悪期に当たったことから、注目すべき点がいくつか見られた。

1)1Qの注目点その1:今期計画に対する利益の進捗状況

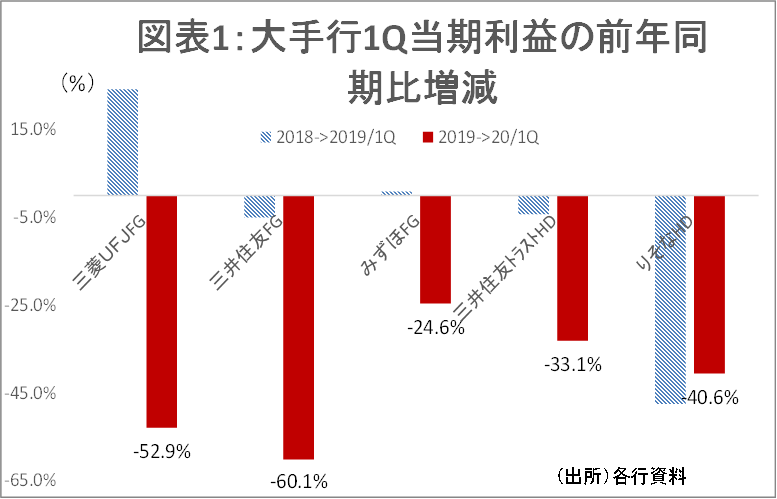

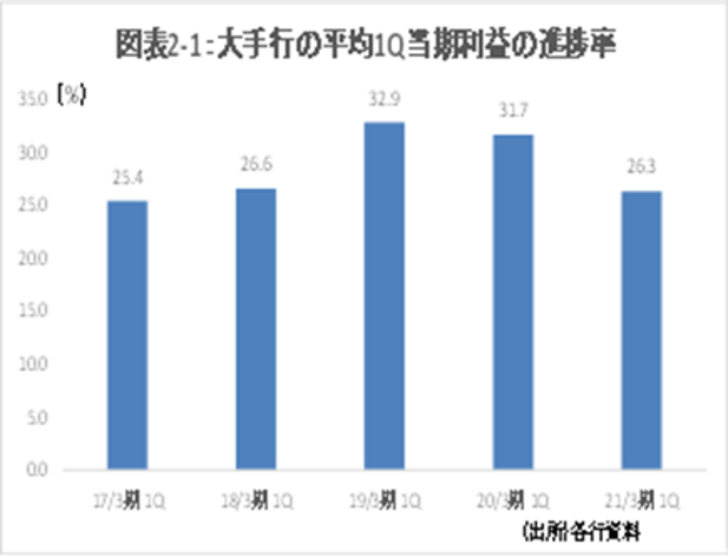

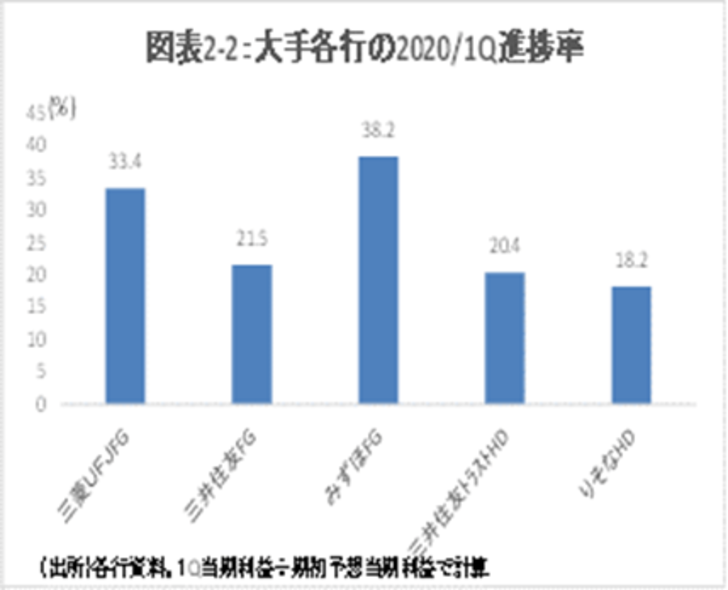

1Qの大手行の当期利益は、前年同期30%~60%減と、他の業界同様相当厳しかった(図表1)。しかし、もともと今期計画の目線が低かったため、年度計画に対する進捗率は前年並みだった。大手行の平均進捗率は、26%。3年ぶりに30%下回ったものの、そこまで劇的に悪くはなかった(図表2-1,2-2)。個別でいうとみずほFG (8411)の達成率が高めだ。次項で述べる与信費用が低めだったことに加え、顧客向け手数料収益が好調だった。リテールに強い証券子会社もコロナ禍の追い風を受けたとみられる。

また、各行とも、海外の大手行同様、世界的な金利低下による運用益の増加で利益が下支えされた。3)で述べる預金の急速な拡大で運用資産の増加が見込まれることや、中央銀行の限界ぎりぎりの低金利政策で、(極端なリスクテイクに走らない限り)安定した債券運用収益が確保できそうだ。

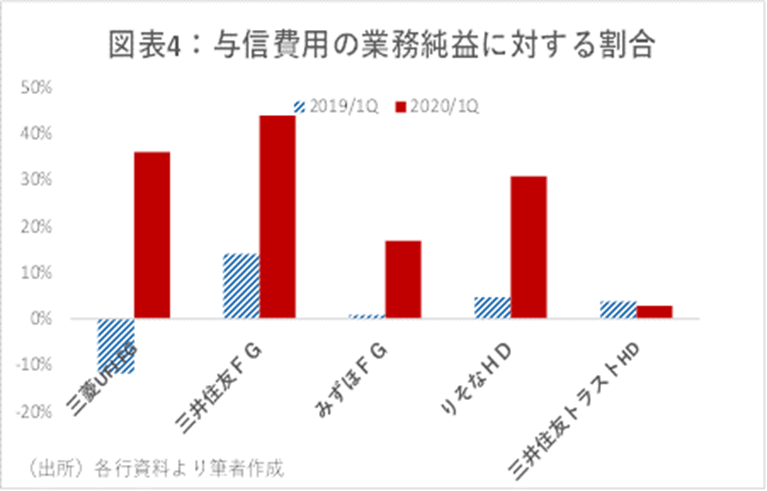

2)1Qの注目点その2:与信費用

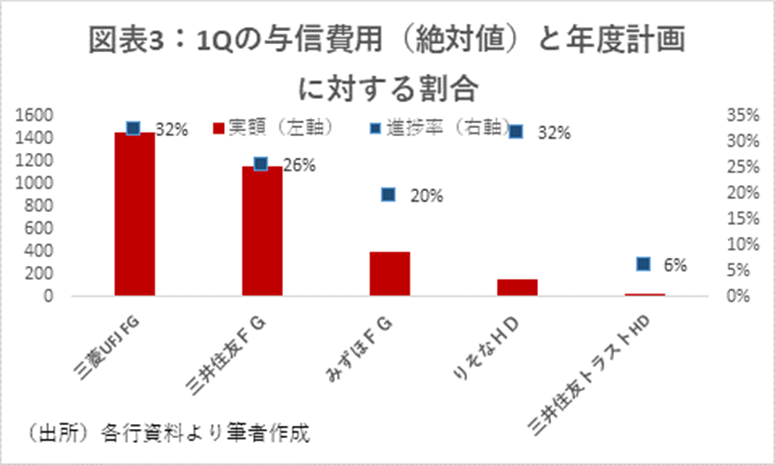

コロナ禍の最悪期を含む1Qの与信費用に市場はある程度身構えていたが、結果としては順当なレベルで落ち着いた。年度計画に対する進捗は20~30%台(前期までの引当金取り崩しで低位だった三井住友トラストを除く)と、概ね想定通りという印象だ(図表3)。

これらの与信費用は、1Qの業務純益の2割弱~4割強となった。前年同期の低レベルと比べると大幅な悪化だが(図表4)、赤字続出だったリーマンの頃とは大違いだ。

ただ、もちろん、今後の与信費用が今の計画の範囲で収まるのかどうかは、コロナの行方次第である。どのような分野に注意すべきか。やはりなんといっても海外案件だろう。国内企業向け貸出は、政府からの支援金・補助金や、保証付きの実質無利子融資(銀行には金利を払うが借り入れ企業の利払い費は国から補填される)というバックストップがある。今後も、メガバンクと三井住友トラストは、りそなや地銀に比べて、与信費用による利益のダウンサイドリスクが大きいと思われる。

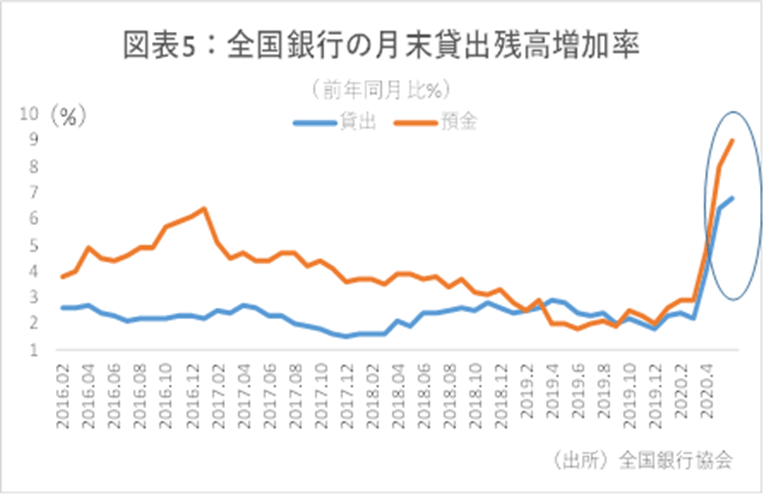

3)1Qの注目点その3:貸出と預金の急増

1Q決算発表に先立ち全国銀行ベースの6月末の預金・貸出残高が開示された。これによれば、貸出は前年同月比6.8%の急増となった(図表5)。その後明らかになった各行の1Q決算でも、個々の銀行の貸出の強さが浮き彫りになった。

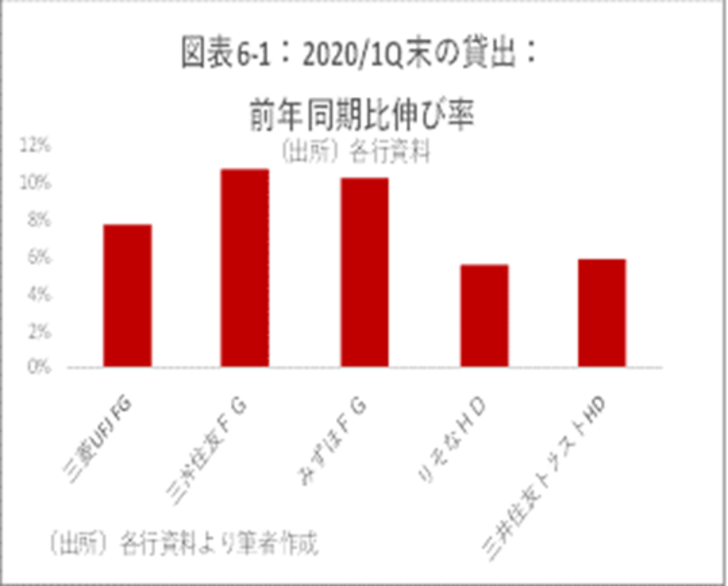

大手行の連結貸出残高は、前年同期比で4~10%の増加と、特に大企業取引の大きい3メガバンクで増加が著しかった (図表6-1)。2000年代初頭のグループ創設以来の伸び率とみられる。

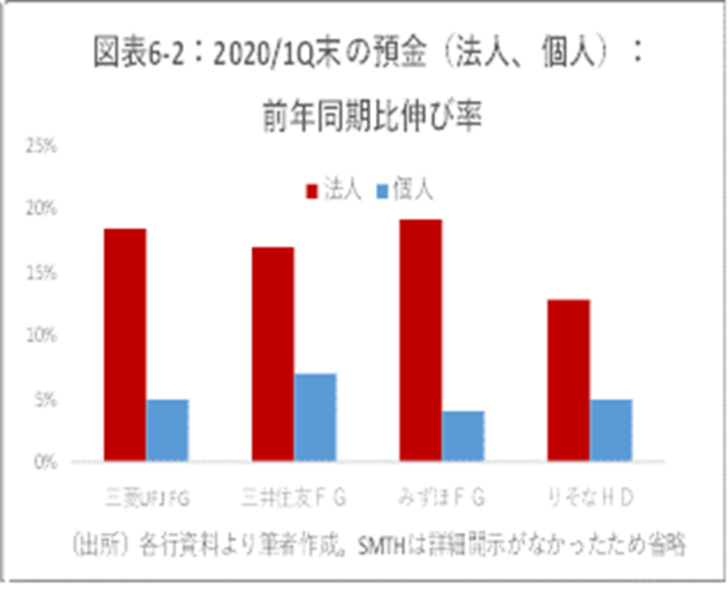

ところが、預金の伸びはこれを更に上回った(図表6-2)。特に法人預金は、3メガバンクでは17%以上の増加と、異様なペースとなった。万一のために多めに資金を借り入れた企業が、そのまま預金に置いていることなどが関係していそうだ。

これらの預貸金の動きは、銀行の今後の収益にとって非常に重要な意味を持つ。貸出は貸したその日に利益が出るわけではなく、コンスタントに2Q以降に資金利益が上乗せされていく。しかもコロナ禍の支援融資の平均金利は従来より高く、かつ、中小企業については、保証付き案件が多いため、貸倒リスクが極めて低い。1Qに増加した貸出の平均金利を1.5%と仮定すると、メガバンク各行で年間1000億円弱の金利収入が上乗せされる計算になる。

株価へのインプリケーション

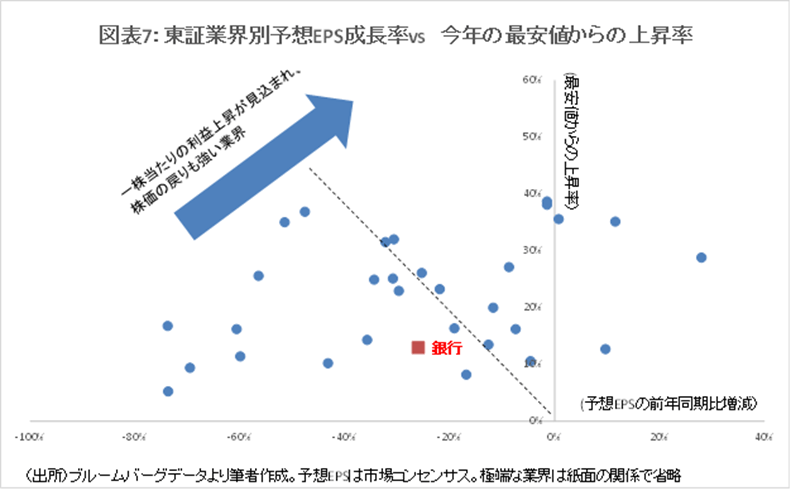

銀行株には引き続き割安感が高い。今期のEPS (一株当たり利益)は、前年比26%程度の下落が予想されているが、同等の下落が見込まれている業界の中でも銀行株は、今年の最安値からの戻りがやや遅い(図表7)。中間決算が出る頃には、上記のような貸出の増加(しかもリスクが低い)の効果が一層明らかになるとともに、与信費用の規模感も徐々に明らかになるだろう。それにつれて、こうした出遅れは改善に向かうのではと予想する。

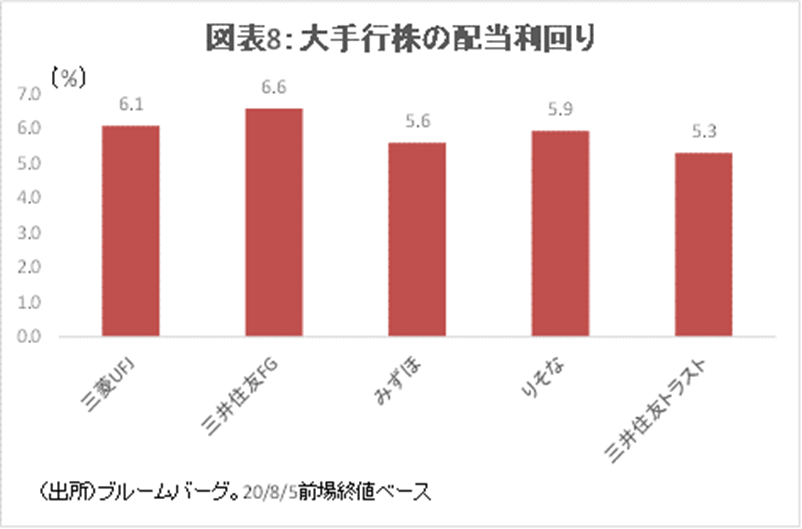

また、相変わらず、銀行の配当利回りは高く、大手行では軒並み5%を超えている(図表8。8/5前場終値ベース)。配当が維持され、また、株価も暴落しないなら、この利回りは悪くない。

では現在の株価のダウンサイドはどう考えればいいのか。

過去20年間、リーマンショック時期も含めたメガバンクのPBRの最低値は0.3倍前後である。現在が0.32~0.4倍程度であるため、ダウンサイドリスクはせいぜいあと10%(SMTH、三菱UFJ)から、18%(みずほ)である。また、配当については、過去、赤字決算以外で今のメガバンクが普通配を減配したことはなく、相当頑強である。現在欧州等では配当などの社外流出について当局に制限されているが、資本が潤沢な邦銀では今のところそれは考えにくい。だとすれば、最悪、株価がここから10~18%下落したとしても、6%の利回りの2~3年分で十分回収できる計算である(しかもNISAを使えば配当は非課税)。

コロナ禍の行方はまだ不透明だが、1Q決算で、ダウンサイドのレベル感はつかめた。今期の減益予想(平均30%程度)から収益が下振れすることがあったとしても、通期で赤字決算となる可能性は低いだろう。貸出の活況や、巣ごもり需要の個人向け手数料業務、債券運用等の好調が支援材料である。

その割に3月頃の最安値からの株価の戻りは、他業態と比べてまだ勢いがない。その分、配当利回りは一段と魅力的になっている。長期保有スタンスの配当狙いで、大手行株式を買い増ししてもよいレベルだろう。