このレポートのまとめ

1.メガバンクの決算は債券・株式のトレーディングと引受が好調

2.ゴールドマン・サックスの決算は軽々とコンセンサス予想を上回った

3.モルガン・スタンレーの決算も良かった

4.ジェイピー・モルガン・チェースの決算は良かったが、貸倒引当金は高水準だった

5.シティグループの決算も債券部、株式部の好調で予想を上回った

6.バンク・オブ・アメリカの投資銀行部門は他行をアンダーパフォームした

7.ウェルズ・ファーゴの決算は悪かった

8.ペプシコの決算は良かった

9.ネットフリックスの決算は悪かった

メガバンクの決算は債券・株式のトレーディングと引受が好調

今週発表されたメガバンクの決算では債券・株式のトレーディングが好調でした。加えて社債、株式の発行による資金調達も高水準でした。

その反面、商業銀行部門は貸倒引当金の増加が業績の足を引っ張りました。貸倒引当金は債券・株式のトレーディングから上がって来る利益を全部吹き飛ばすほどの規模です。実際、トレーディングにそもそも力を入れていないウェルズ・ファーゴの場合は赤字に転落しました。

こうなると商業銀行のビジネスを持たない純粋な投資銀行の方が有利です。実際、ゴールドマン・サックスとモルガン・スタンレーは今期素晴らしい決算を発表しています。

もうひとつ、今期の特徴として新しく社債や株式を発行することで資金調達することが大変盛況でした。これは新型コロナウイルスに伴い先行きが不透明になっている折、いま資金調達できる間にどんどん社債や株を出し、将来のためのキャッシュの備えを積み増しておこうと判断する経営者が多かったことが原因です。

そのような資金調達のディールが発表されてからマーケティングが完了するまでの期間はどんどん短縮化されています。その理由は、いまは投資銀行の社員も在宅勤務しているため、従来のようなロードショーはせず、ネット・ロードショーで済ませてしまうことが流行っているためです。このため新規株式公開(IPO)の値決めは、マーケティングがキックオフしてからわずか4日で行われるケースも出てきています。従来は2週間くらいマーケティング期間を設けるのが普通でしたから、いかに全ての物事がスピードアップしているかわかると思います。

空前の引受けブームは、そのような販売方法面でのイノベーションも一役買っているのです。

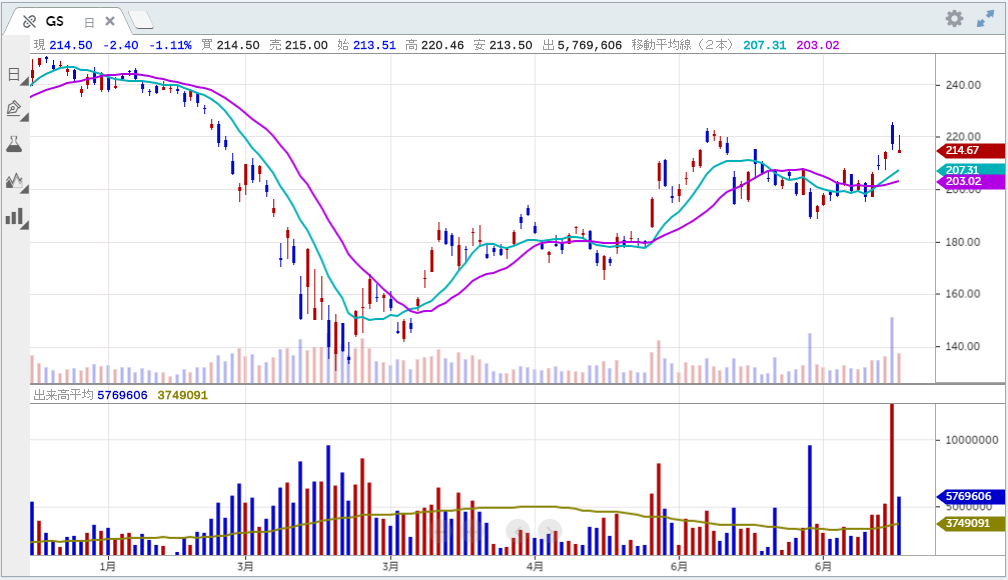

■ゴールドマン・サックス(GS) 良かった

投資銀行部門売上高は26.6億ドル、前年同期比+36%でした。

うちM&Aフィーは6.86億ドル、前年同期比-11%でした。

株式引受けフィーは10.57億ドル、前年同期比+122%でした。

債券引受けフィーは9.9億ドル、前年同期比+93%でした。

グローバルマーケッツの売上高は71.76億ドル、前年同期比+93%でした。

うち債券部取次の売上高は37.9億ドル、前年同期比+163%でした。

債券部ファイナンシングは4.49億ドル、前年同期比+71%でした。

株式部取次の売上高22億ドル、前年同期比+91%でした。

株式ファイナンシングは7.42億ドル、前年同期比-14%でした。

営業費用は84億ドル、前年同期比+37%でした。

エフィシェンシー・レシオは63.2%でした。前年同期比-1.5パーセンテージ・ポイントでした。

地域別では、米州売上高は82.9億ドル(全体の62%)でした。前年同期は51.7億ドルでした。

欧州中東アフリカは34.5億ドル(全体の26%)でした。前年同期は21.1億ドルでした。

アジアは15.5億ドル(全体の12%)でした。前年同期は14.6億ドルでした。

【各種レシオ】

株主資本利益率(ROE)は11.1%でした。前年同期と同じでした。

有形自己資本利益率(ROTCE)は11.8%でした。前年同期比-0.1パーセンテージ・ポイントでした。

普通株式等ティアワン比率(CET1 capital ratio)は13.6%でした。前年同期は13.8%でした。

一株当たり有形簿価は227.31ドルでした。前年同期は214.1ドルでした。

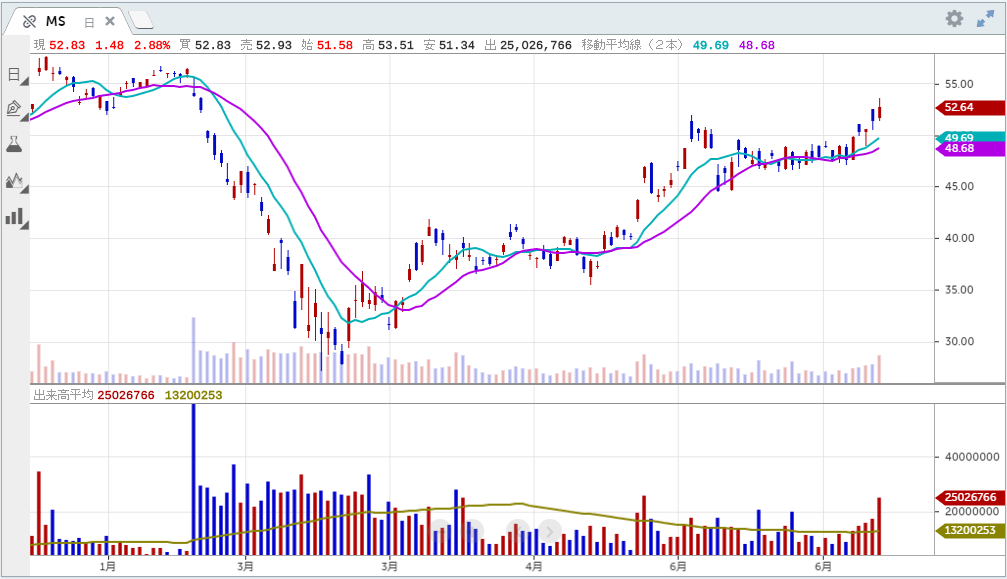

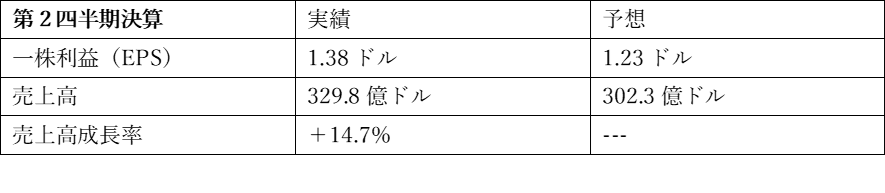

■モルガン・スタンレー(MS) 良かった

インスティチューショナル・セキュリティーズ部門の売上高は前年同期比+56% の79.77億ドルでした。前年同期は51.13億ドルでした。

内訳としてインベストメント・バンキングの売上高は前年同期比+39.3%の20.5億ドルでした。前年同期は14.7億ドルでした。

そのうちM&Aアドバイザリーは前年同期比-8.7%の4.62億ドルでした。前年同期は5.06億ドルでした。

株式引受けフィーは前年同期比+61.5%の8.82億ドルでした。前年同期は5.46億ドルでした。

債券引受けフィーは前年同期比+68.3%の7.07億ドルでした。前年同期は4.2億ドルでした。

セールス&トレーディング売上高は前年同期比+68%の55.5億ドルでした。前年同期は33億ドルでした。

そのうち株式部売上高は前年同期比+22.9%の26.2億ドルでした。前年同期は21.3億ドルでした。

債券部売上高は前年同期比+168%の30.3億ドルでした。前年同期は11.3億ドルでした。

ウェルス・マネージメント部門の売上高は前年同期比+6.1%の46.8億ドルでした。前年同期は44.1億ドルでした。

インベストメント・マネージメント部門の売上高は前年同期比+6%の8.86億ドルでした。前年同期は8.39億ドルでした。

コンペンセーション対売上高比率は45%でした。前年同期は44%でした。

エフィシェンシー・レシオは68%でした。前年同期は72%でした。

【各種レシオ】

株主資本利益率(ROE)は15.7%でした。前年同期は11.2%でした。

有形自己資本利益率(ROTCE)は17.8%でした。前年同期は12.8%でした。

普通株式等ティアワン比率(CET1 capital ratio)は16.1%でした。前年同期は16.3%でした。

一株当たり有形簿価は43.68ドルでした。前年同期は38.44ドルでした。

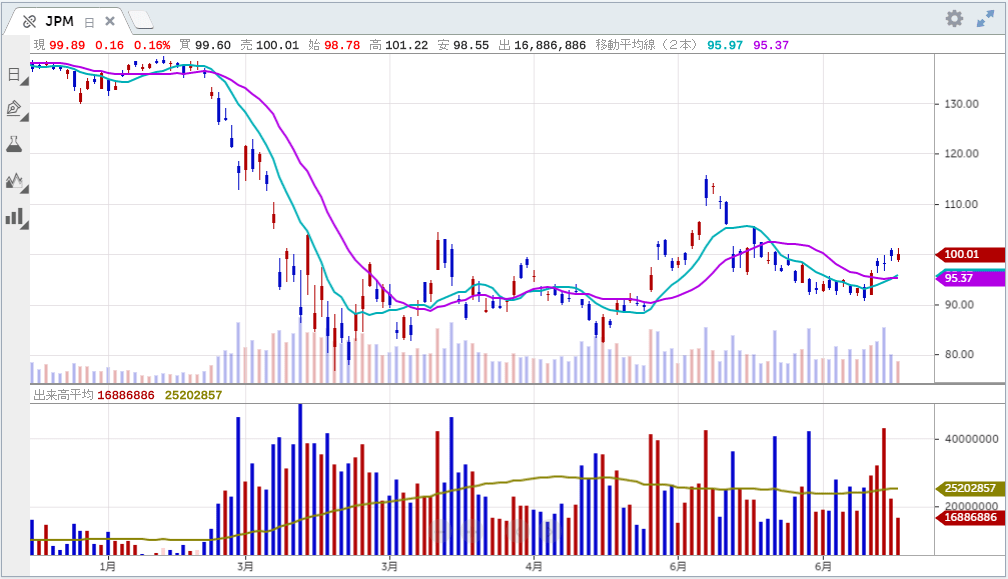

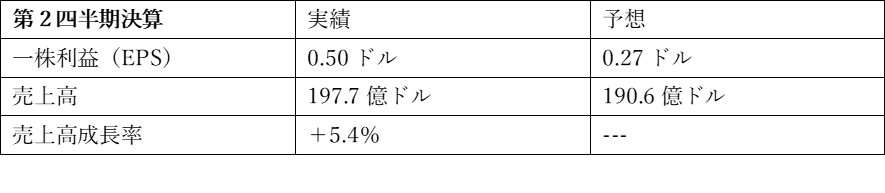

■ジェイピー・モルガン・チェース(JPM) 良かった

ジェイピー・モルガン・チェース(JPM)の第2四半期決算は楽々予想を超えました。しかし商業銀行部門の貸倒引当金の積み増しが無ければもっと素晴らしい決算だったと思います。

同行は連邦準備制度理事会(FRB)の方針を尊重し、第3四半期末まで自社株買戻しを中止します。四半期配当は90セントが維持されました。

純金利収入は140億ドルでした。非金利収入は199億ドルでした。

純利益は前年同期比-51%の46.87億ドルでした。

純金利イールドは1.99%でした。前年同期は2.49%でした。

貸倒引当金は105億ドルでした。これは前年同期より93億ドル増えました。

平均コア・ローンは前年同期比+4%の1兆ドル、平均預金は前年同期比+25%の1.9兆ドルでした。

ローン・ツー・デポジット・レシオは51%でした。前年同期は63%でした。

オーバーヘッド・レシオは51%でした。前年同期は57%でした。

【消費者&コミュニティー・バンキング部門】

消費者&コミュニティー・バンキング部門売上高は前年同期比-9%の122.2億ドルでした。利益は赤字の1.76億ドルでした。

クレジットカード・ローン残高は1,417億ドルでした。前年同期は1,576億ドルでした。

カード・ネット・チャージオフ比率は3.33%でした。前年同期は3.24%でした。カードの90日以上の支払い遅延比率は0.93%でした。前年同期は0.87%でした。カードの貸倒引当金は178億ドルでした。前年同期は53.8億ドルでした。

【コーポレート投資銀行部門】

コーポレート投資銀行部門の売上高は163.5億ドルでした。これは前年同期比+66%でした。利益は前年同期比+85%の54.6億ドルでした。

うち投資銀行売上高は34億ドルでした。M&Aアドバイザリー・フィーは前年同期比+54%の28.5億ドルでした。トレーディング(principal transactions)は前年同期比+105%の76.2億ドルでした。

市場証券サービス部門売上高は前年同期比+77%の113億ドルでした。内訳は債券部売上高が前年同期比+99%の73億ドル、株式部売上高が前年同期比+38%の24億ドルでした。

【各種レシオ】

株主資本利益率(ROE)は7%でした。前年同期は16%でした。

総資産利益率(ROA)は0.58%でした。前年同期は1.41%でした。

有形自己資本利益率(ROTCE)は9%でした。前年同期は20%でした。

普通株式等ティアワン比率(CET1 capital ratio)は12.4%でした。前年同期は12.2%でした。

一株当たり有形簿価は61.76ドルでした。前年同期は59.52ドルでした。

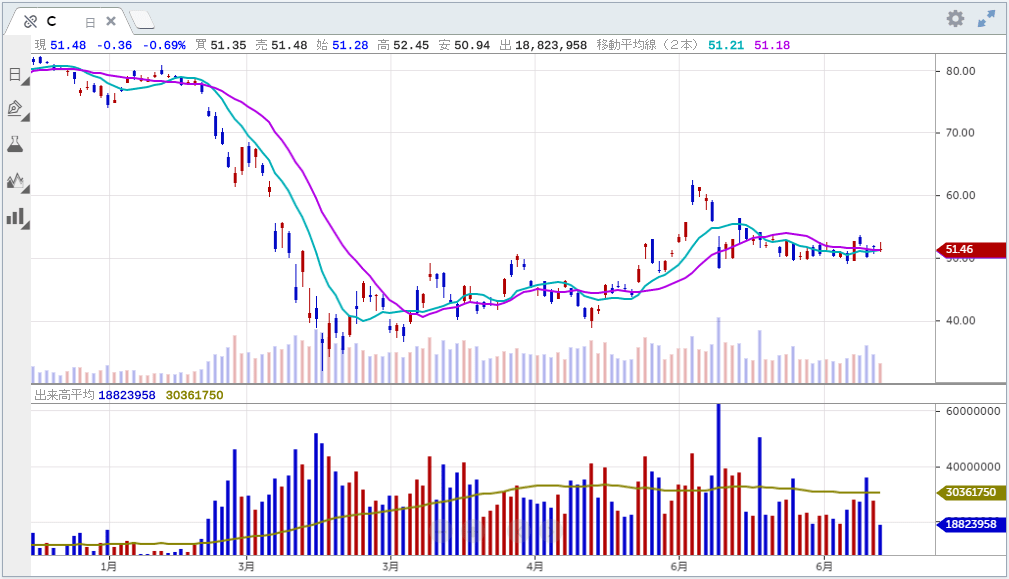

■シティグループ(C) 良かった

シティグループ(ティッカーシンボル:C)の第2四半期決算は良かったです。

グローバル・コンシュマー・バンキング(GCB)の売上高は73.4億ドルでした。これは前年同期比-10%でした。そのうち北米売上高は前年比-5%の47.4億ドル、南米は-20%の10.5億ドル、アジアは-16%の15.5億ドルでした。

インスティチューショナル・クライアント・グループ(ICG)売上高は121.4億ドルでした。これは前年同期比+21%でした。そのうち北米は+37%の49.9億ドル、欧州中東アフリカは+15%の33.9億ドル、南米は-8%の12.1億ドル、アジアは+18%の25.5億ドルでした。

債券部売上高は56億ドル、前年同期比+68%でした。債券引受けフィーは10.4億ドル、前年比+41%でした。

株式部売上高は7.7億ドル、前年同期比-3%でした。株式引受けフィーは4.9億ドル、前年同期比+56%でした。

M&Aアドバイザリーは2.3億ドル、前年同期比-1%でした。

シティグループ全体の営業費用は104.2億ドル、前年同期比-1%でした。

エフィシェンシー・レシオは52.7%でした。前年同期は56.0%でした。

純金利マージンは2.17%でした。前年同期は2.67%でした。

貸倒れは22億ドルでした。これは前年同期比+12%でした。

貸倒引当金は79億ドルでした。前年同期は21億ドルでした。

純利益は13.2億ドルでした。これは前年同期比-73%でした。

【各種レシオ】

総資産利益率(ROA)は0.23%でした。前年同期は0.97%でした。

株主資本利益率(ROE)は2.4%でした。前年同期は10.1%でした。

有形自己資本利益率(ROTCE)は2.9%でした。前年同期は11.9%でした。

普通株式等ティアワン比率(CET1 capital ratio)は11.5%でした。前年同期は11.89%でした。

一株当たり有形簿価は71.15ドルでした。前年同期は67.64ドルでした。

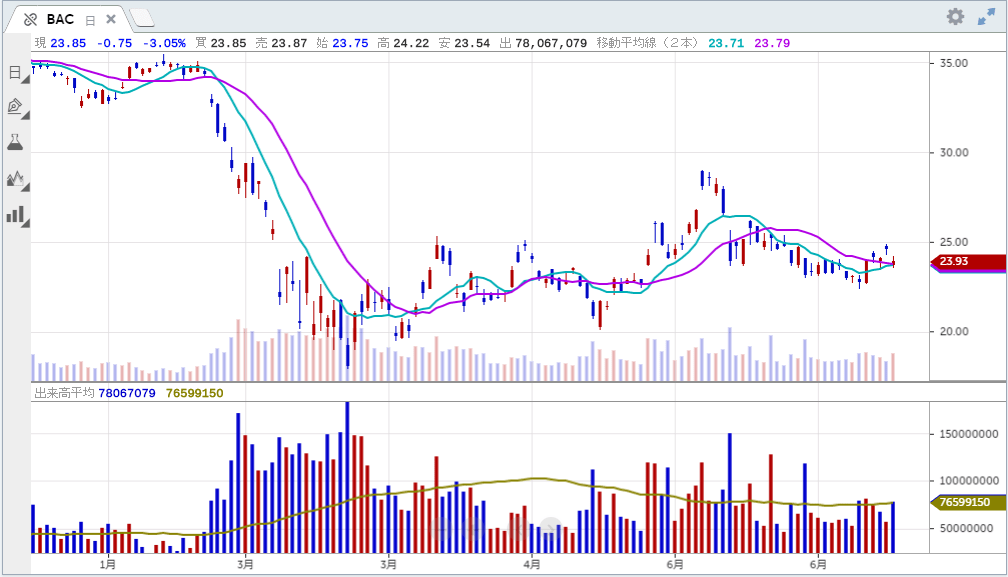

■バンク・オブ・アメリカ(BAC) 予想を上回った

バンク・オブ・アメリカ(ティッカーシンボル:BAC)の第2四半期決算は予想を上回りました。

純金利収入(FTEベース)は108.5億ドルでした。前年同期は121.9億ドルでした。前期は121.3億ドルでした。

純金利イールド(FTEベース)は1.87%でした。前年同期は2.44%でした。前期は2.33%でした。

貸倒引当金は51.17億ドルでした。前年同期は0.9億ドルでした。

損金計上は11億ドルでした。前年同期は9億ドルでした。

ネット・チャージオフ・レシオは0.45%でした。前年同期は0.38%でした。前期は0.46%でした。

消費者部門損金計上は7.34億ドルでした。前年同期は6.91億ドルでした。前期は8.72億ドルでした。

消費者部門ネット・チャージオフ・レシオは0.65%でした。前年同期は0.62%でした。前期は0.75%でした。

商業部門損金計上は4.12億ドルでした。前年同期は1.96億ドルでした。前期は2.5億ドルでした。

商業部門ネット・チャージオフ・レシオは0.29%でした。前年同期は0.16%でした。前期は0.19%でした。

新型コロナウイルスに関連して以下の貸付に対し、支払い猶予措置を取りました:

消費者向けクレジットカードの貸付残高のうち9%に相当する76億ドル

スモール・ビジネス向けクレジットカードの貸付残高のうち21%に相当する15億ドル

スモール・ビジネス向け貸付のうち28%に相当する35億ドル

HFI住宅ローンの6%に相当する157億ドル

自動車ローンの3%に相当する15億ドル

平均融資残高は1.03兆ドルでした。前年同期は9,000億ドルでした。前期は9,510億ドルでした。

預金残高は1.72兆ドルでした。前年同期は1.38兆ドルでした。前期は1.58兆ドルでした。

エフィシェンシー・レシオは60.06%でした。前年同期は57.48%でした。

投資銀行フィーは11.8億ドルでした。前年同期は7.17億ドルでした。前期は7.61億ドルでした。うちM&Aアドバイザリーは3.45億ドルでした。前年同期は2.54億ドルでした。前期は2.47億ドルでした。

債券引受は5.03億ドルでした。前年同期は3.24億ドルでした。前期は4.24億ドルでした。株式引受は3.33億ドルでした。前年同期は1.39億ドルでした。前期は9,000万ドルでした。

グローバルマーケッツ部門セールス&トレーディング売上高は41.5億ドルでした。前年同期は32.4億ドルでした。前期は46.3億ドルでした。

うち債券部売上高は前年同期比+49.7%の31.9億ドルでした。前年同期は21.3億ドルでした。前期は26.7億ドルでした。

株式部の売上高は前年比+7%の12.3億ドルでした。前年同期は11.5億ドルでした。前期は16.6億ドルでした。

【各種レシオ】

株主資本利益率(ROE)は5.44%でした。前年同期は11.62%でした。

有形自己資本利益率(ROTCE)は7.63%でした。前年同期は16.24%でした。

普通株式等ティアワン比率(CET1 capital ratio)は11.6%でした。前年同期は11.7%でした。前期は10.8%でした。

総資産利益率(ROA)は0.53%でした。前年同期は1.23%でした。

一株当たり有形簿価は19.9ドルでした。前年同期は18.92ドルでした。

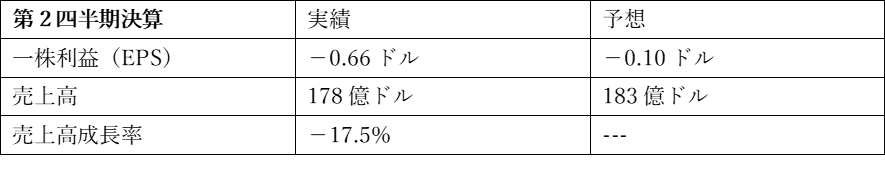

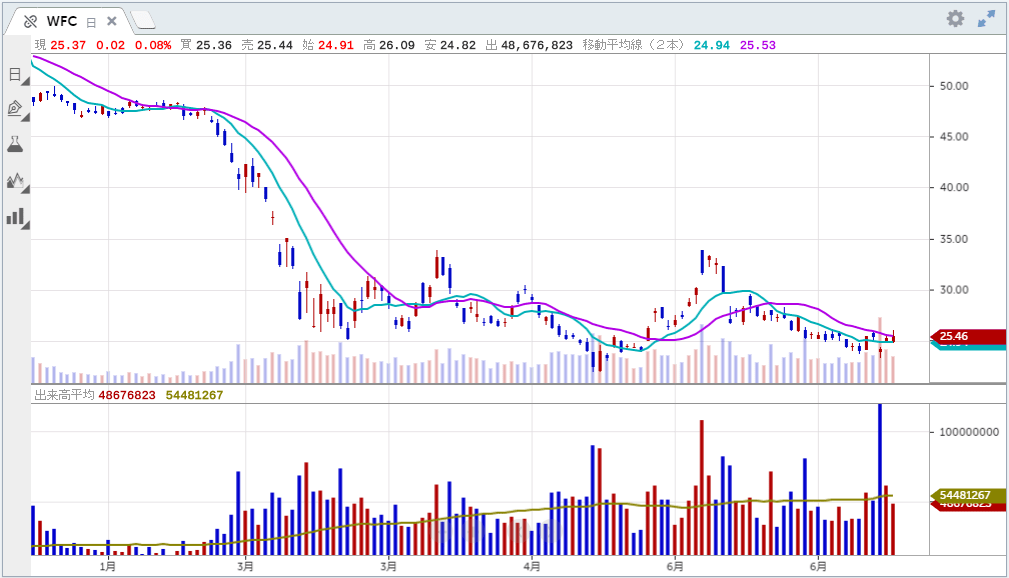

■ウェルズ・ファーゴ(WFC) 悪かった

四半期配当をこれまでの51セントから10セントに減配しました。

純利益は-23.79億ドルでした。前年同期は62億ドルでした。

純金利収入は99億ドルでした。これは前年同期より14億ドル減少しました。

非金利収入は80億ドルでした。これは前年同期より15億ドル減少しました。

純金利マージンは2.25%でした。前年同期は2.82%でした。

非金利費用は146億ドルでした。これは前年同期より11億ドル増加しました。

エフィシェンシー・レシオは81.6%でした。前年同期は62.3%でした。

貸倒引当金は95億ドルでした。前年同期に比べて90億ドル増加しました。

損金計上額は11億ドルでした。前年同期に比べ4.62億ドル増加しました。

ネット・ローン・チャージオフ比率は0.46%でした。前年同期は0.28%でした。

支払い遅延ローン残高は78億ドルでした。前年同期は63億ドルでした。

石油天然ガス向け融資残高126億ドルのうち14.1億ドルが支払い遅延しています。これが全体の支払い遅延額(30億ドル)のうち約半分を占めています。

平均融資残高は9,713億ドルでした。これは前年同期より238億ドル増加しました。平均融資イールドは3.5%でした。これは前年同期の4.8%から下落しました。期末の融資残高は9,352億ドルでした。前年同期は9,499億ドルでした。

平均預金残高は1.39兆ドルでした。これは前年同期より1,177億ドル増加しました。平均預金コストは0.17%でした。前年同期は0.7%でした。

【各種レシオ】

総資産利益率(ROA)は-0.49%でした。前年同期は1.31%でした。

株主資本利益率(ROE)は-6.63%でした。前年同期は13.26%でした。

有形自己資本利益率(ROTCE)は-8.00%でした。前年同期は15.78%でした。

普通株式等ティアワン比率(CET1 capital ratio)は10.9%でした。前年同期は9%でした。

一株当たり有形簿価は31.88ドルでした。前年同期は33.68ドルでした。

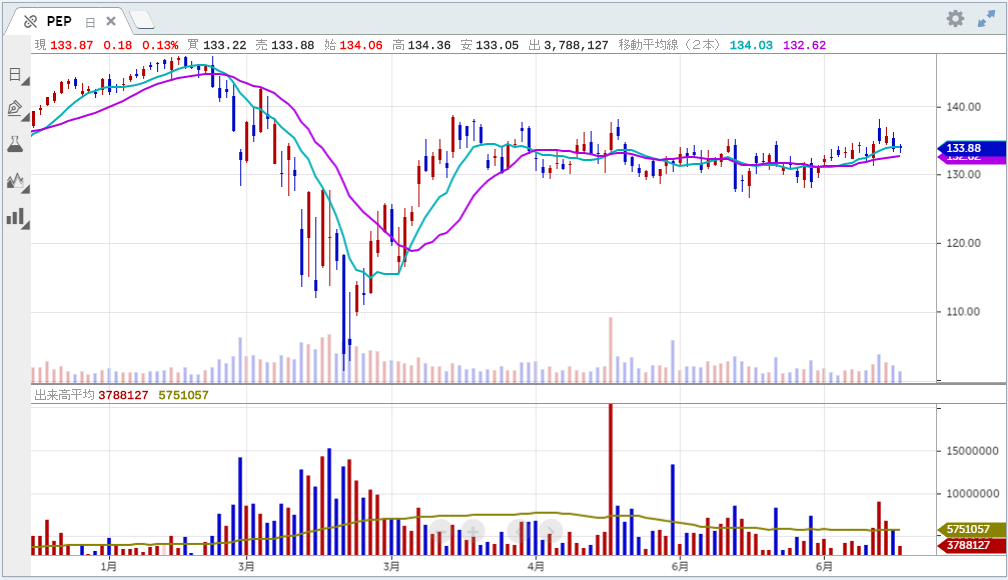

■ペプシコ(PEP) 良かった

為替がEPSに与えたインパクトは-3%、売上高に与えたインパクトは-4%でした。

オルガニックな売上高成長率は以下の通り:

フリトレー北米 +6%

クエーカー北米 +23%

ペプシコ北米 -7%

南米事業 ±0%

欧州事業 -2.5%

アフリカ・中東・南アジア -7%

アジア太平洋 +15%

全体 ±0%

食品・スナック部門のボリューム成長率は以下の通り:

フリトレー北米 +3%

クエーカー北米 +26%

南米事業 ±0%

欧州事業 +2%

アフリカ・中東・南アジア -6%

アジア太平洋 +14%

全体 +4%

飲料部門のボリューム成長率は以下の通り:

ペプシコ北米 -10%

南米事業 -9%

欧州事業 +2%

アフリカ・中東・南アジア -8%

全体 -11%

営業キャッシュフローは14.6億ドルでした。前年同期は13.9億ドルでした。

第2四半期中、ペプシコ幹部は従業員の健康と安全を最優先しました。新型コロナウイルスの検査、コンタクトの追跡調査、ソーシャル・ディスタンシングを励行しました。また、手元流動性を確保しました。

スナックビジネスは新型コロナウイルス下でも力強く成長(オルガニック売上高成長率+5%)しました。クエーカーは家庭でちゃんとした朝食を食べる習慣が新型コロナウイルスで生まれたことの恩恵をこうむりました。その反面、飲料は弱かった(オルガニック売上高成長率-7%)です。その原因は人々が外出先で飲料を消費することが減ったためです。

5月になって業績は上向く兆しを見せ始めています。

ペプシコは新型コロナウイルスでガイダンスを引っ込めました。

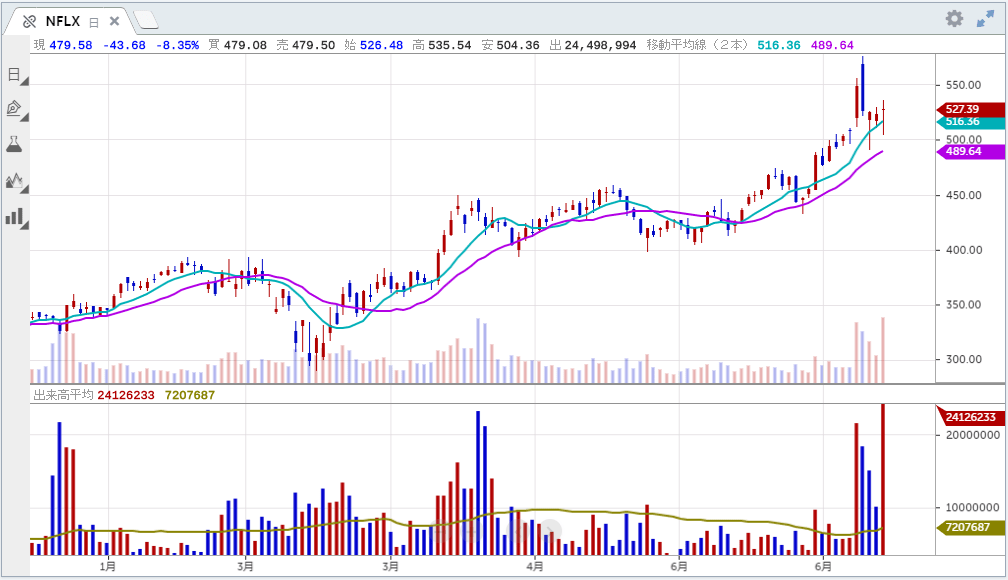

■ネットフリックス(NFLX) 悪かった

ネットフリックス(ティッカーシンボル:NFLX)の第2四半期決算は予想を下回りました。

新規加入者数はガイダンス750万人に対し1,009万人でした。

米国カナダのARPU(平均顧客単価)は13.25ドルでした。前年同期は12.52ドルでした。

第3四半期の一株利益(EPS)は予想1.99ドルに対し新ガイダンス2.09ドルが、売上高予想64億ドルに対し新ガイダンス63.3億ドルが提示されました。新規加入者のガイダンスは250万人が示されました。

新型コロナウイルスで外出できなくなった人たちがネットフリックスに加入したので将来の需要の「先食い」が起こりました。第3四半期の新規加入者ガイダンスが低いのはそのためです。

新しいテレビドラマの制作はアジア太平洋を筆頭に再開しはじめています。ドイツ、フランス、スペイン、ポーランド、イタリア、英国でロケを行っています。米国ではカリフォルニアとオレゴンで制作を再開しています。