支出抑制で個人預金は増加

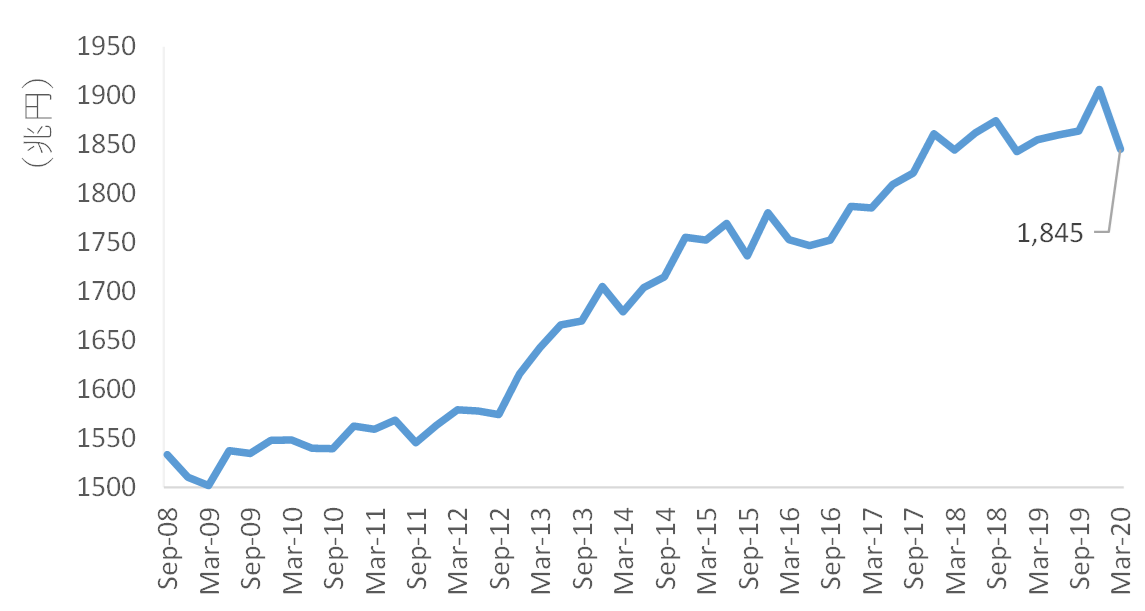

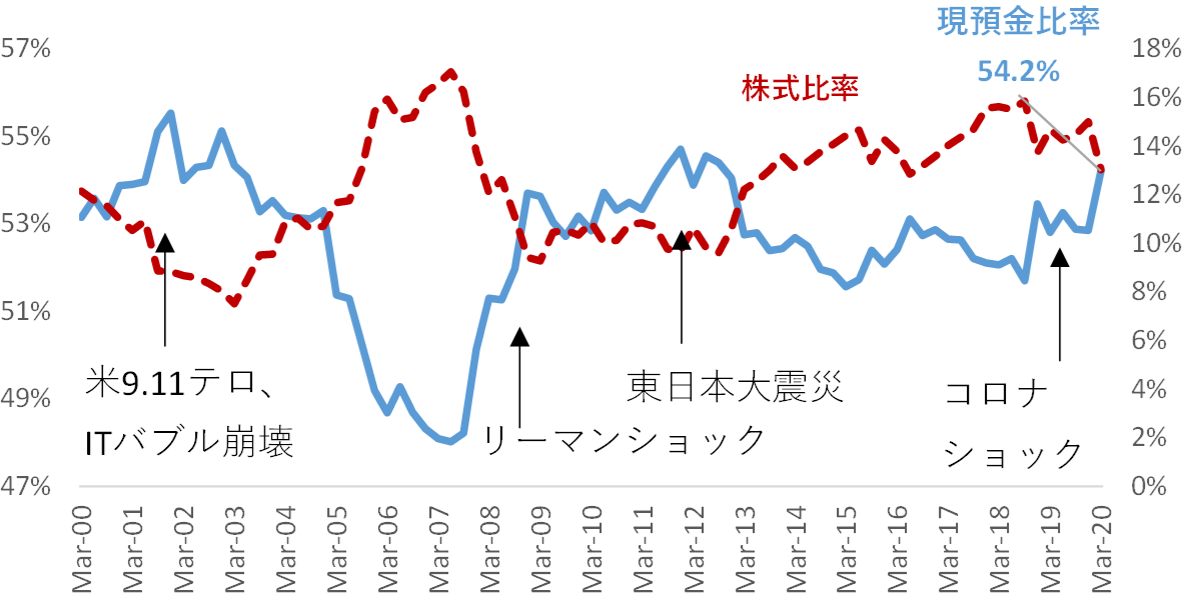

6月末に日本銀行が発表した2020年第一四半期の資金循環(速報)によれば、個人の金融資産は19年12月末から3.4%減の1,845兆円となった(図表1-1)。株価下落の影響が主因であり、減少率としてはリーマンショック後最大となった。一方、現預金は前年比2.1%増で1000兆円台を維持したことから、金融資産に占める現預金の割合は54.2%へ急上昇した (図表1-2)。

個人の預貯金の増加の背景にあるのは何か。給付金等による増加もあるが、それ以上に効いていると思われるのは、新型コロナの行動制限による支出の抑制である。

家計支出の落ち込み:「選択的消費」は過去最大の下落

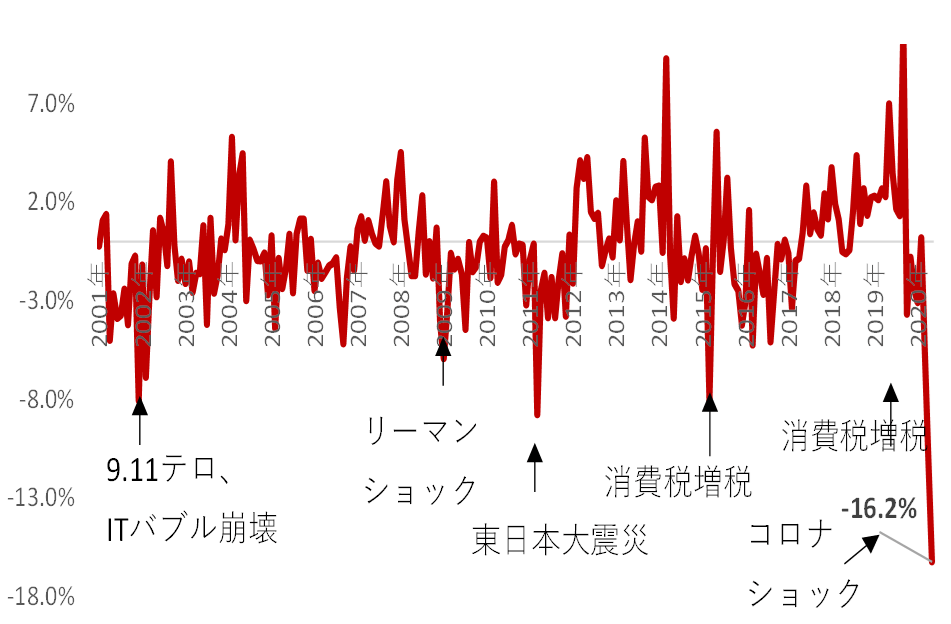

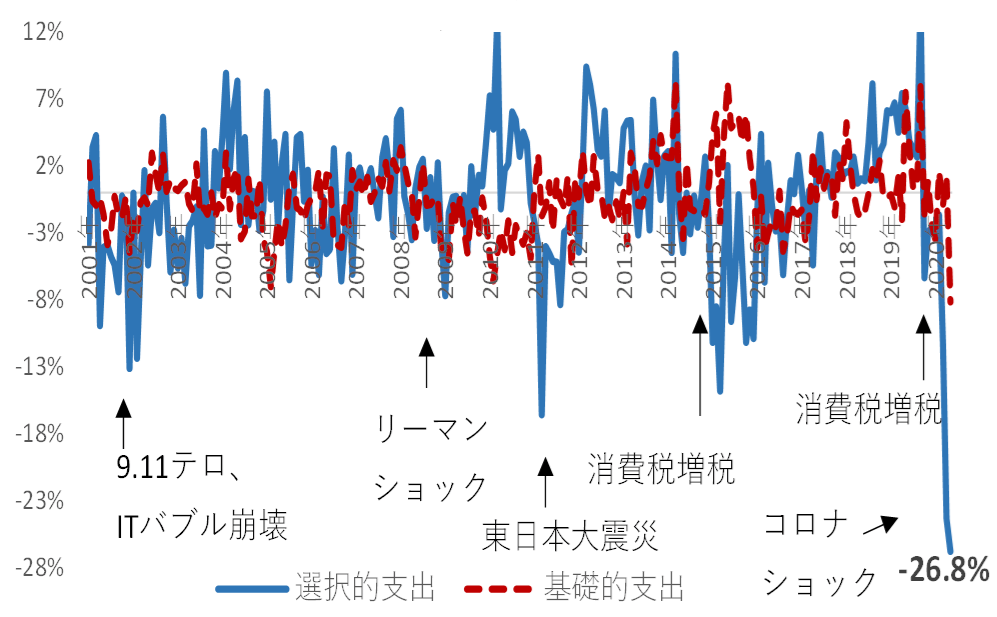

では、家計の支出はどの程度落ち込んでいるのか。昨日発表された5月の個人消費は、前年同月比で16.2%の大幅下落となった(図表2-1。2人以上の世帯の支出金額合計)。さらに、家計の支出を、どうしても必要な「基礎的支出」と、趣味娯楽等節約できる「選択的支出」に分けると、基礎的支出の下落は1桁に留まっている一方、選択的支出は26.8%減と、データが取れる2001年以降で最大の下落となった(図表2-2)。

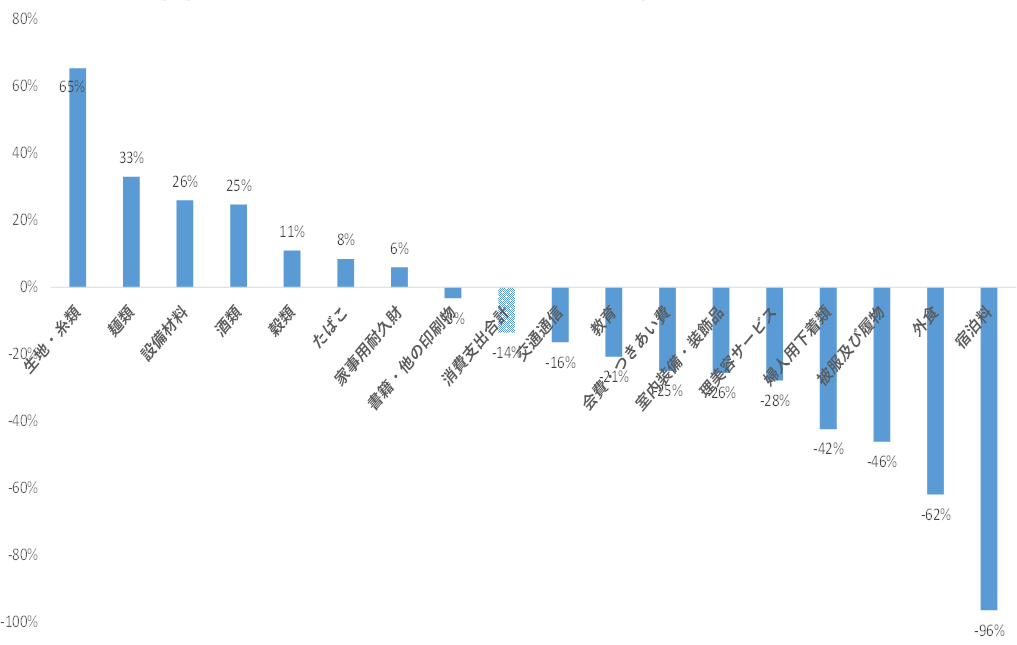

支出の増減項目:“巣ごもり”傾向が顕著

品目別にはどのような傾向があるだろうか。増加している品目と減少している品目をそれぞれ見てみると、いわゆる“巣ごもり”傾向が如実に表れている。増加した品目の代表例としては、麺類、穀類、調理材料、手芸用品、などがあり、減少した品目には、宿泊、外食、旅行関連、服飾品、つきあい費などがある(図表3-1)。これらに関連した業種は株価的にも極めて弱い。空運、海運、陸運業界の年初来の株価下落率は、それぞれ37%、31%、19%となっているし、旅行等が含まれるサービス業も9%の下落となっている(いずれも7月8日終値ベース)。

では、これらの支出はいつかは戻るのだろうか。新型コロナの影響が沈静化しても人々のマインドが変わってしまい、消費が戻ることはない、といった悲観論もみられるが、過去はどうだったのだろうか。

過去の例にみる支出回復度合いの品目間格差

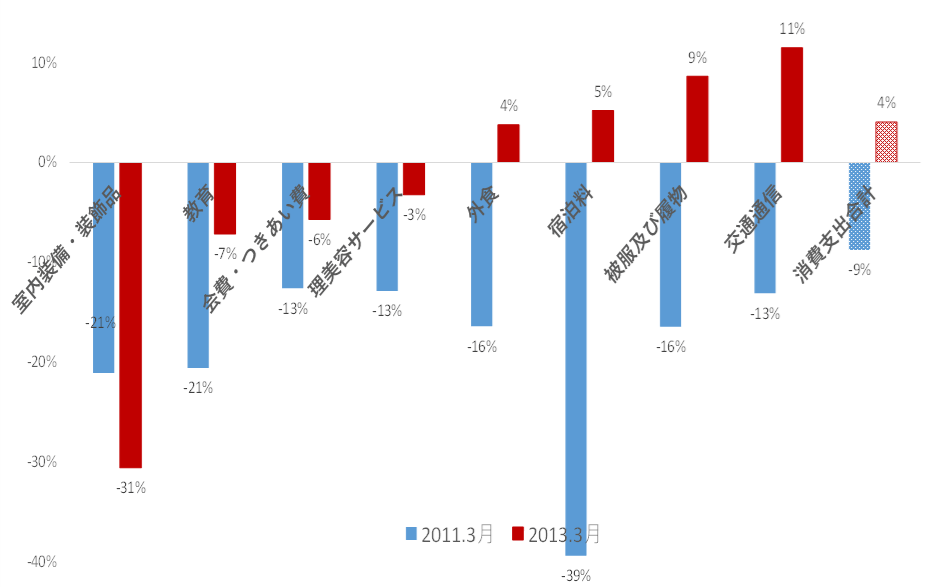

人々のマインドは読みにくいが、例えば、2011年の東日本大震災後に消費が減少した品目が2年後にどうなったかを見てみたい(図表3-2)。1年後は反動増減が大きいとみられるため2年後を取っている。いくつかの項目は、ショックからあまり回復がみられず、消費抑制が定着してしまっているように見える。例えば、教育、室内装備・装飾品、理美容サービス、会費・つきあい費などは、震災後も支出の減少が続いた。教育は政府の方針もあり、下落がトレンド化したと考えられる。現在、教育のオンライン化が進む中では、教育の“原価”が低下すると考えられることから、今回も、同様の消費減少はしばらく続きそうだ。理美容サービスも、大きなマスクを付けて行動し、華やかなイベントの回復にも相当時間がかかると思われる中では、大きく支出が戻るには時間がかかりそうだ。また、“おつきあい”のための高額飲食もなかなか元には戻らないようだ。

一方、ショックから2年で増加に転じている項目としては、外食、宿泊、被服、家事サービス、交通・通信、教養娯楽サービスなどがある。宿泊は1年後にはV字回復している。もっとも、今回は、これまでインバウンド需要が支えてきただけに、今回はもう少し時間がかかりそうだ。また外食の戻りも以外に早かった。高額“おつきあい”的な飲食は戻りが遅い一方、ランチなどの日常的な外食は早期戻るなど、同じ外食でも相当回復速度には違いが出そうだ。

今後のポイント:短期的な悲観論にひきずられないことが重要

足元では、外食や宿泊など“アクティブ”な消費は大幅に落ち込んでおり、回復も見通せない。しかし、過去のショックイベントの時も、二度と回復しないようなマインドに陥ったが、結局、戻るべき支出は回復していった。過去のデータや、足元の生活実感とも照らし合わせて、必要となる品目の関連業界(例えば、日常的な廉価な外食、交通通信等)については、過度な悲観に陥ることなく前向きな投資を検討していきたい。